在郑州,车抵贷先息后本还款会慢慢成为市场新主流吗?

- 2026-04-28 12:27:32

“生意要进货,房贷要还款,孩子学费等着交,想用车子抵押贷周转,可等额本息每月还几千,甚至上万,现金流压力极大!”

在郑州,如果你是有车一族,一定面临过这样的困境。

而如今,不会了。

平安银行、阳光信保等正规机构纷纷推出先息后本还款方案,郑州车抵贷市场正在经历一场“革命”,先息后本还款正悄悄成为越来越多车主的新选择。

在郑州从业这些年,车抵贷市场几乎被等额本息还款垄断。等额本息还款跟房贷一样,每月还款额固定,资金实际使用率其实并不高。

此外,在银行贷款常见的还款方式中,等额本息还款时,前期利息占比很高,而本金偿还缓慢,这点,相信有房贷的朋友们应该深有体会,30年房贷还了15年本金却只还了很少一小部分。。

有兴趣可以看这篇《一文看懂:等额本息,等额本金,先息后本等还款方式的优缺点,少踩坑。》

对于做生意的郑州个体户们来说,旺季需要资金屯货,淡季收入减少,但等额本息每月的固定月供,往往会让本就紧张的现金流,更是捉襟见肘。

还有,等额本息还款下,资金利用率往往很低。假定你做了10万的等额本息车抵贷款,分36期,每月固定月供3000,即使你还到最后一期,本金已经还进去大部分,你依然需要换3000元,所以资金利用率比较低。

而,车贷90%都是等额本息还款的设计。

如今,这一现状,正在改变。

阳光首先推出先息后本车抵产品,支持先息后本还款,还取消了提前还款违约金,让车主可随时结清减少利息支出。不过反响平平,更多的是营销噱头,70-80%的客户依然是等额还款。

如果说到车抵贷,平安银行自然是绕不开的选择。

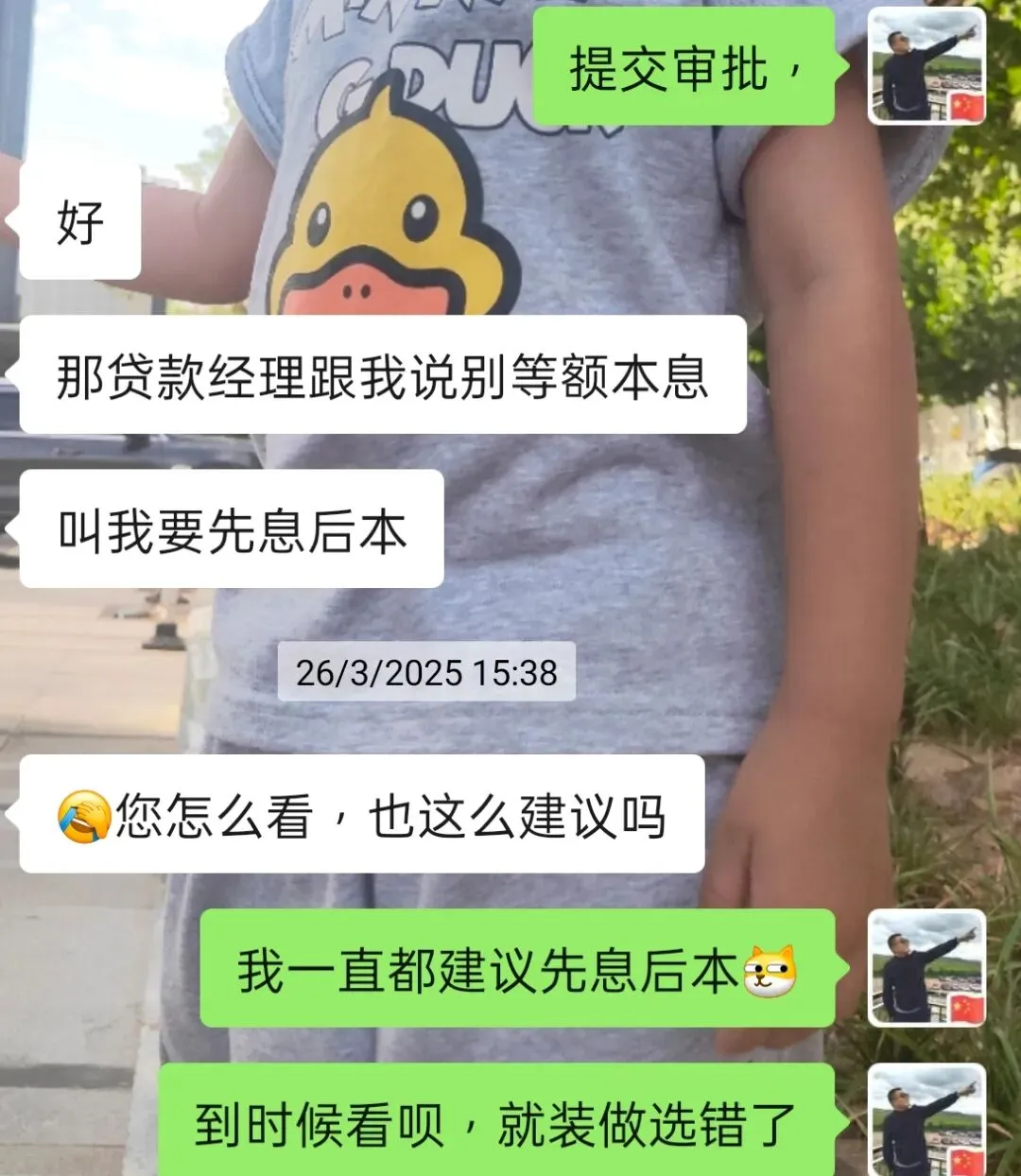

近期,平安银行老大哥也在车主贷中加入先息后本还款,当然不是无要求的!资质优良的客户才可享受“前期还息,到期还本付息”的方案。

搭配平安一贯的“不押车、不装GPS,单签”等优势,我想大概率能抢夺一批有车的资质优良,且有先息后本还款需求的客户。对于借款人而言,先息后本还款方式的核心优势在于“把资金主动权我握在自己手里”。

网上有段子说:向银行借款100万,如果赚30万,这30万就是自己的利润;但如果亏30万,那70万就是自己的利润。

虽说,不提倡,但至少证明先息后本的主动权确实落在了借款人手里。

你想,同样贷款10万元,

若选择先息后本,每月只需付几百元利息,而本金可全额用于生产经营或日常消费。。

若选择等额本息,每月本金➕利息,月还款额至少3000元,月供压力大不说,资金利用率也不高。

一个几百,一个几千,差距明显。

不过,个人觉得,先息后本成为车抵贷的新潮流或者说主流,不是银行的一篇好心,本质是市场对车主“痛点”的回应,当然也有无奈。

汽车,买回来那刻就会持续贬值,从前银行为把控风险,多会选择等额本息,这样就可以在贷款结束前,逐步收回贷款本金。

而现在,风控技术持续升级,银行已能通过多维度把控风险,所以便不再局限于还款方式。

当然,更多的还是向“流量”得妥协。

从前,借款人融资通道偏少,导致消费金融等等额还款的产品异常火爆,最早的平安普惠,平安银行,阳光,大地,人保等是很多人的融资选择,统统是等额本息还款。

还记得,刚入行时我很纳闷,别的银行信用贷款都是先息后本的,而平安银行拳头消费贷产品“新一贷”的还款方式,却是等额本息且每个月放款不断。

而随着从业年限越来越长,我懂了,今非昔比了。

以前,是卖方市场。

而现在,是买方市场。

随着国家普惠贷款政策逐渐深入,国有大行不断下沉,甚至一度到了田间地头,像种植贷,养殖贷,各种惠农贷等等,一系列产品,进一步压缩了等额本息产品的生存空间。

前年年底,郑州普惠,裁员...

去年年中,郑州太平洋,退出市场…

今年元旦前后,郑州阳光,也解散了…

这两年,日常接到客户咨询的过程中,也很有感触!

很多客户,一听说等额本息的产品,紧锁的眉头,我甚至感觉能夹死几只蚊子!有些是明白自己的资质,可以做先息后本,当然也有跟风的。

当,客户接触了越来越多的低息先息还款的产品,那过去等额本息的“苦日子”便回不去了。

所以,不管平安银行也好,阳光信保也罢,先息后本还款,是妥协,更是求生,也为了迎合市场客户的需求变化。

写到这,我就在想哈:如果哪天房贷也给我们做成先息后本还款的,该有多爽?买房时,一毛钱不用花,每月付利息,30年后再一次性还本付息!那这个世界上,也许将不再有那么多的房奴了。

当然,这一定是空想,想想可以,成为现实,绝无可能!

写了这些,我并不是说先息后本有多好,更不是说等额本息有多坏,毕竟每个人的需求不同。

只是,很感慨!从业这么些年,算是见证了消费金融、车抵贷的变迁史,眼看他宴宾客,眼看他楼塌了。。

客户从等额本息的被动选择到先息后本的主动掌握,郑州车抵贷的还款方式的小小变化,意味着银行对大众口味适配及迎合的大大改变。

未来,或许会有越来越多的车抵产品,会提供先息后本的新还款方式。

对有资金需求的车主们来说,绝对是大好事!

对于,银行或机构来说,会怎么样呢,我们拭目以待!

往期推荐