各位看官,您是否还在为股市的跌宕起伏而心惊肉跳?是否觉得那些研报术语比文言文还难懂?今天,咱们就来聊点实在的,扒一扒最近风光无限的“矿界大佬”——洛阳钼业。这家公司,名字听起来颇有古都的沉稳,干起事来却堪称“矿业界的冒险家”,2025年不仅业绩爆表,还玩起了“跨界”,把手伸向了金灿灿的黄金。这背后到底是一部怎样的“致富经”?咱们普通小散又能从中学到点啥?且听我慢慢道来,保证既接地气,又有硬货。

一、牛市里的“定心丸”与“震荡器”

话说这A股江湖,最近风声是“监管逆周期调节”护航“慢牛”。啥意思?翻译成人话就是:上头怕市场撒丫子疯跑或者一蹶不振,时不时出来踩踩刹车或者加点油,想让牛走得稳当点。宏观政策支持、中长期资金(比如养老金、保险金这些“长线大佬”又称耐心资本)慢慢进场、企业赚钱能力慢慢恢复,这些都是给“慢牛”撑腰的。

但是!请注意这个“但是”——大盘创了新高之后,市场很可能变成“震荡模式”。想象一下跳摇摆舞,进两步,退一步,左摇右晃。尤其是到了一月下旬,各家上市公司要开始“交作业”(披露2025年报和2026年一季报业绩)了,这场面就热闹了。是骡子是马,拉出来溜溜。业绩比大家想的还牛的,那股价可能就得瑟一下;业绩虽然一般但“丑媳妇终于见了公婆”,利空出尽,也可能松一口气。总之,围绕业绩的博弈,那情绪升温速度堪比冬天里的一把火。

那咱们该往哪儿看呢?大方向,更推荐“大盘成长”,就是那些个头大、还在茁壮成长的家伙。行业上,主要盯着“春季躁动”(每年年初常有的行情)和年报线索。重点领域?顺周期(跟着经济复苏走的)加上科技。具体点,比如电力设备(绿电相关)、机械设备(造机器的)、非银金融(券商保险什么的)、电子(芯片电子元器件)、有色金属(铜铝钴这些)、基础化工(各种化学原料)等都值得瞅瞅。

为啥先扯这些大盘背景?因为洛阳钼业这出戏,就是在这样一场“慢牛”与“震荡”交织、业绩为王的大舞台上上演的。

二、洛阳钼业的“钞能力”:200亿利润是怎样炼成的

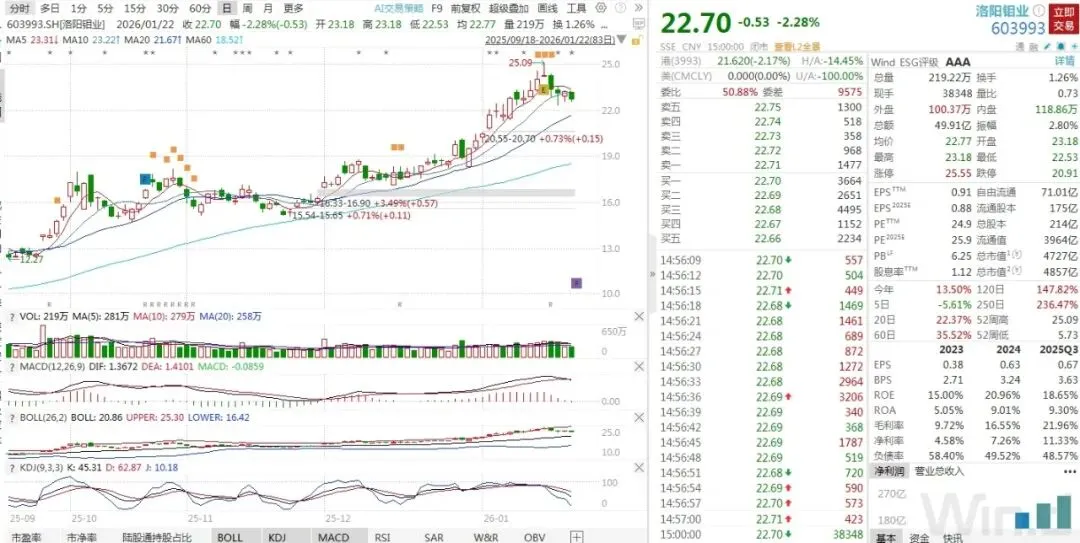

洛阳钼业最近发布了2025年的业绩预告,预计净利润在200亿到208亿元之间!注意,是人民币,不是欢乐豆。这是它历史上第一次跨过200亿大关,而且是连续第五年刷新自己的最好成绩!好家伙,一年比一年能赚,这“钞能力”确实不容小觑,如附图所示。

有人或许会问:这钱是怎么赚来的?主要有三大法宝:

1. 量价齐升:核心产品铜和钴,不仅卖得多了,价格也涨了。这好比你家开的煎饼摊,不仅每天多卖了一百个煎饼,每个煎饼还涨了五毛钱,这收入能不蹭蹭往上冒吗?全球搞能源转型、电动汽车狂飙,对铜(导电好)和钴(电池材料)的需求嗷嗷叫,洛阳钼业正好站在风口上。

2. 成本管控:光卖得贵、卖得多还不行,还得会省钱。矿山开采、运输、加工,各个环节精打细算,把成本压下来,利润空间自然就厚了。这就好比煎饼摊老板找到了更便宜的面粉和鸡蛋供应商。

3. 全球布局:这家公司的矿不在洛阳,而是在全球到处有!刚果(金)的铜钴,巴西的铌磷,中国本土的钼钨……全球化运营,东方不亮西方亮,抗风险能力增强,也能抓住不同地区的机遇。

所以,业绩增长才是硬道理,故事讲得再花哨,最后都得靠真金白银的利润说话。洛阳钼业这份成绩单,含金量十足。

三、估值这张“皮”:是Security Blanket 还是烫手山芋?

公司赚钱了,那它的股票现在贵不贵?这就是估值问题。目前洛阳钼业的动态市盈率(PE-TTM)大约是24.86倍。听着有点晕?简单理解,可以把它看作是市场愿意为它每赚1块钱利润,出多少钱的价格。

⒈纵向比(跟自己过去比):比它自己过去十年的平均水平,现在这个估值算中等偏下,好像还挺划算?但是,比最近一年的水平,它又处在高位。说明最近股价涨了不少,已经反映了不少大家对它未来的乐观预期。

⒉横向比(跟同行比):跟另一位矿业巨头紫金矿业(约22倍)比,洛阳钼业略贵一点;但比起华友钴业(约26倍)和五矿资源(约30倍)这两位,它又显得便宜些。在全球铜钴大佬圈子里,它的估值算是“合理偏上”,但没有贵得离谱。

为啥估值能撑在这里?因为市场已经提前把一些好消息“定价”了:比如2026年铜产量要冲到74万吨以上;钴价希望维持在高位(30-40万元/吨);还有刚收购的巴西金矿,指望它2026年开始贡献不少黄金。

但是!重点来了!券商报告里也提醒了:现在的估值(24.86倍PE)已经“部分透支”了这些预期。意思是,未来这些好事必须得按预期的发生,股价才能稳住或上涨。万一出点岔子呢?比如:

⒈铜价钴价涨累了,回调一下;

⒉刚果(金)那边政策有变(非洲矿山,政治风险你懂的);

⒊新买的巴西金矿整合不顺,产量不达标……

任何一个环节掉链子,股价都可能面临“阶段性回调压力”。所以,现在的估值,有一定安全边际,但也像走在平衡木上,下面不是海绵垫,可能是弹簧床——能弹起来,也可能让你晃悠。

四、神来之笔:发债与买金,两大“神操作”

最近洛阳钼业有两个动作特别引人注目。

动作一:发行12亿美元可转债。

1月20日,公司宣布成功发行了12亿美元(又是天文数字)的1年期零息可转换债券。零息,就是期间不用付利息;可转债,就是债主将来可以按约定价格(每股H股28.03港元)把这些债券换成公司的股票(H股)。

这对公司有啥好处?短期内低成本融到一大笔钱(12亿美元啊!),可以用来还旧债、扩产能、搞收购,现金流更充裕。对投资者有啥影响?如果未来这些债券都换成股票,会新增大约3.337亿股H股,相当于现有H股的8.48%,总股本的1.56%。这就是所谓的“摊薄”,好比一块蛋糕本来分给10个人,现在可能要多分给一两个人,每个人分到的稍微少一丢丢。但券商研报认为,这个摊薄比例“有限”,影响不算太大。这波操作,可以说是公司利用当前资本市场对其看好的时机,进行的一次高效融资。

动作二:进军黄金领域。

这才是重头戏!最近,洛阳钼业开始收购金矿了。很多人可能纳闷:一个挖铜钴钼钨的,怎么突然对金子感兴趣了?

这背后是深思熟虑的“互补大法”:

⒈主业属性:洛阳钼业的核心产品——铜、钴、钼、钨,都是典型的工业金属,跟全球工业化、电气化(特别是新能源)深度绑定。需求前景光明,但价格随着经济周期和工业需求波动,波动性大。经济好,需求旺,价格涨;经济打个喷嚏,它们可能就感冒。

⒉黄金属性:黄金就不一样了,它不仅有商品属性(做首饰),更有强大的金融属性和避险属性。经济不稳、通胀来了、地缘政治紧张的时候,大家往往更爱买黄金“压箱底”。它的价格走势和工业金属常常不太同步。当前,国际金价突破了4800美元/盎司。这种反向波动特性,恰好能对冲洛阳钼业原有业务的周期风险。当工业金属因经济低迷而价格下跌时,黄金往往表现稳健甚至上涨,从而平滑公司整体业绩。通过布局金矿,洛阳钼业不仅实现了产品组合的多元化,还增强了抗风险能力与资产保值能力,在全球不确定性上升的背景下显得尤为明智。此外,黄金业务的高毛利率有望提升公司整体盈利水平。

因此,收购黄金,等于是给公司装了一个“稳定器”或“对冲工具”。铜价跌的时候,黄金可能涨,两边一平衡,公司整体业绩和抗风险能力就增强了。这步棋,堪称从“周期股”向“周期+避险”双轮驱动转型的关键一步,盘子做得更大,故事也更好讲了。说它是“豪赌”,其实更像是一次精明的战略布局。

五、投资者的“操作指南”:理性围观“钼业帝国”的进击

经过这么一番剖析,洛阳钼业的画像清晰了:一个抓住新能源东风、业绩爆发的矿业巨头,正在通过全球资源整合和跨界黄金,努力让自己变得更稳健、更具想象力。市值接近5000亿,确实是一座令人仰望的高山。

但对于我们普通投资者而言,光看热闹不行,还得琢磨点门道:

1. 抓住核心矛盾:业绩与估值。 洛阳钼业未来的股价表现,核心还是看它的赚钱能力(特别是铜钴的量和价、黄金业务的进展)能否匹配甚至超越市场已经给出的较高预期。紧密跟踪其季度报告、产品价格走势(伦敦铜、钴价)、重点项目的进展(如巴西金矿)。

2. 理解业务逻辑的进化。从纯工业金属到“工业+贵金属”双轮驱动,这个叙事逻辑的改变,会影响市场给它估值的方式。如果黄金业务顺利成长,市场可能在估值时给予一定的“避险溢价”。

3. 注意风险点。大宗商品价格波动是首要风险(关注全球经济数据和行业动态);海外运营的政治与政策风险(尤其是非洲地区);巨额并购后的整合与管理风险;还有之前提到的,估值已部分透支未来增长,存在回调可能。

4. 结合市场环境。正如开篇所说,市场处于“慢牛”与“震荡”交织期,业绩披露期博弈加剧。对于洛阳钼业这样有业绩支撑但也有估值压力的股票,更适合在市场情绪恐慌导致错杀时关注,或者在业绩确定性超预期释放时跟进,而不是盲目追高。

5. 保持理性,敬畏市场。接近5000亿的市值绝不是终点,但也意味着它已经从曾经的“成长黑马”变成了需要更多驱动力的“行业巨头”。未来的增长可能需要更多依赖管理效能、资源协同和新业务拓展。作为投资者,既要看到其龙头地位和战略布局的潜力,也要对潜在风险有充分认知,切勿被单一故事冲昏头脑。

总而言之,洛阳钼业这场从“挖矿小能手”到“黄金玩家”的进击,是一部精彩的商业案例。它告诉我们,在周期中起舞,既要靠风口的运气,更要靠精准的战略和扎实的运营。而对于我们股市的围观群众,看戏之余,更要练就一双慧眼,在业绩、估值、风险的交织图谱中,寻找属于自己的理性投资机会。

市场有风险,入市需谨慎。欢迎转发!文中所提到的观点和案例仅仅是为了给大家提供参考,欢迎大家关注相关信息并且转发到朋友圈,让更多的人了解投资的复杂性和多样性。