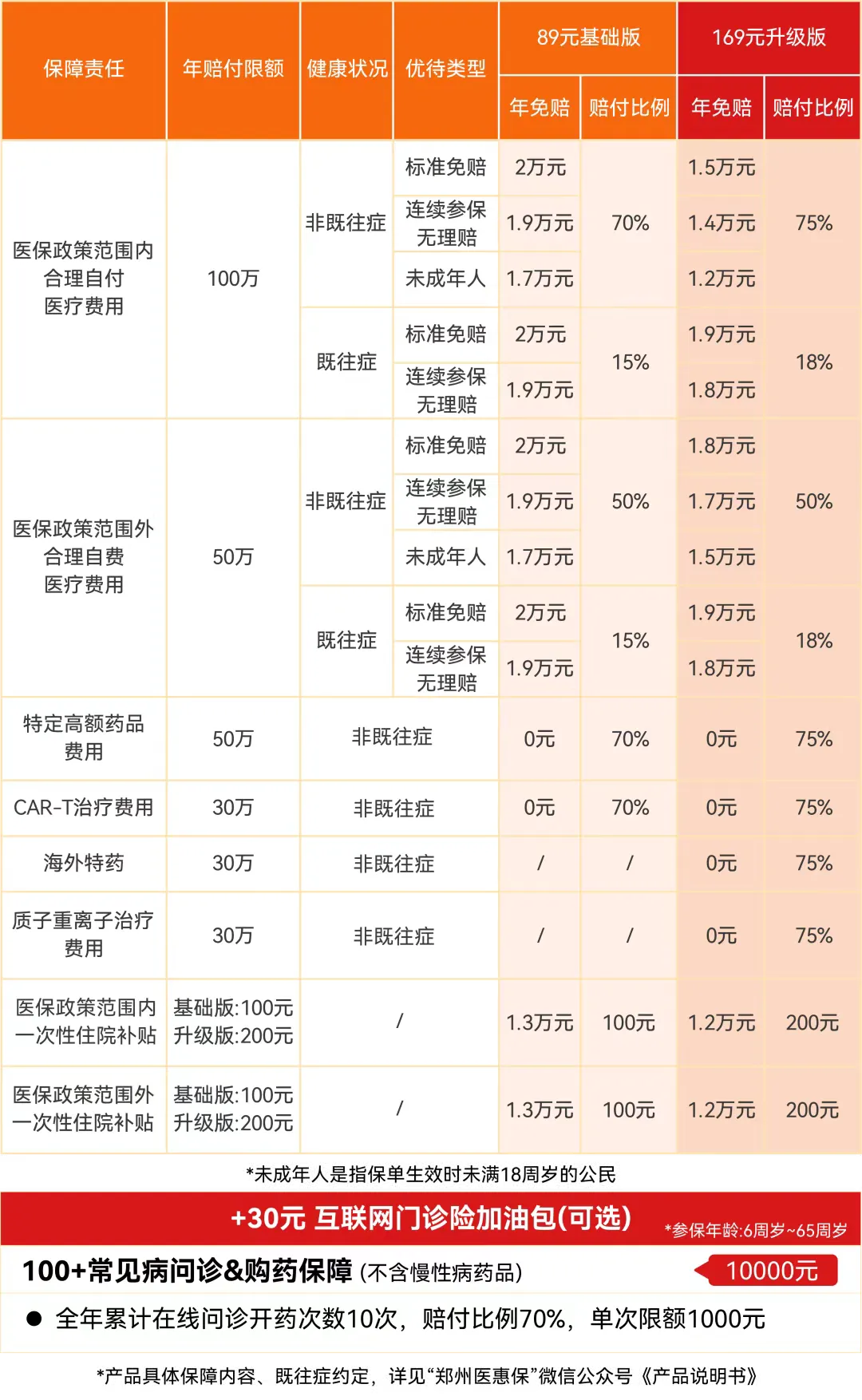

而2026年既往症人群的报销比例,基础版是15%,升级版是18%。

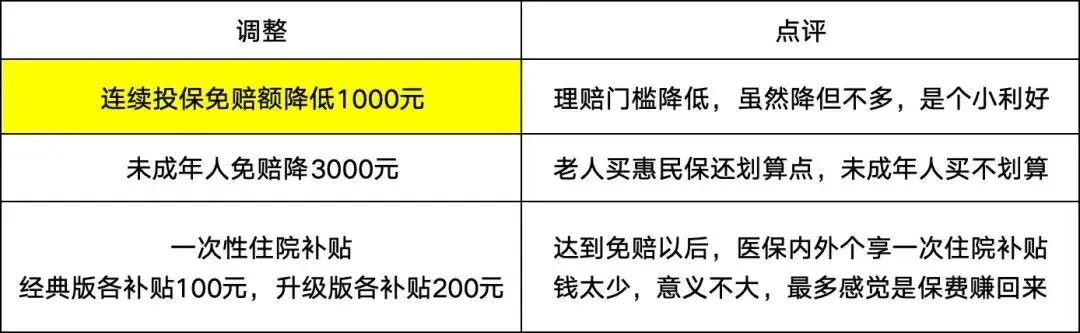

都下降了。

想想也知道,对严重既往症还能报销的也就惠民保这一种保险(比如得了癌症买了惠民保超过免赔就能报销)。

保险公司对于这种情况只能亏钱,但这也是普惠保险的意义所在(不以盈利的前提)。

但如果赔的多了,保司也承受不起,所以有了这次既往症人群报销比例下降的政策。

不管怎么说,有严重既往症的人还是非常适合此产品。

另外适合的人群就是百万医疗险、众民保百万等非标医疗险。

因为惠民保理赔可以用来抵扣这些医疗险的免赔额。

绝大多数百万医疗险条款约定的赔付金额的计算方式:(住院医疗费用-医保、公费、商业医疗险赔付-免赔额)*赔付比例

举个例子:

众民保百万医疗险(甄选版)免赔是2万元(社保内1万+社保外1万)。

如果只有众民保,没有医惠保,医保后自费10万元,众民保理赔金额=(10万-2万)✖️100%=8万元

但是,如果用众民吧+医惠保,来报销:

假设医保后自费了10万,惠民保理赔了9000元,众民保的的理赔金额=【10万-9000-1.1万免赔额(2万-9000)】*100% = 8万,再加上惠民保的9千,合计8.9万

而如果惠民保理赔了2.5万,众民保的的理赔金额=【(10万-2.5万-0 免赔额(2万<2.5万)】*100% = 7.5万,再加上惠民保的2.5万,合计10万

惠民保几十元、一百多元,却可以达到多赔,甚至0免赔医疗险的目的(当然只针对大病,毕竟免赔比较高)。

最后,惠民保毕竟不是百万医疗,做不到的真正兜底。

想要长期的保障规划,还需要补充商医疗业保险。

如果你看完感兴趣,欢迎扫描下方二维码联系我

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?