今日能化板块再度强势爆发,成本端上涨势能沿产业链持续传导至下游,化工系全线炒作已蔓延至聚酯板块。恰逢郑州商品期权 “末日轮” 行情,聚酯 “三剑客” 波动剧烈,对交易者而言,既是超额收益的机遇,更是风控承压的严峻挑战。

基于对市场高位震荡的预判,我本想借助化工反弹行情布局卖方策略,在甲醇与 PTA 之间,最终选定 PTA 作为交易标的。但盘面极端行情频发、多品种触及涨停,也让我再次深刻体会到:永远不要轻易逆着市场情绪操作。

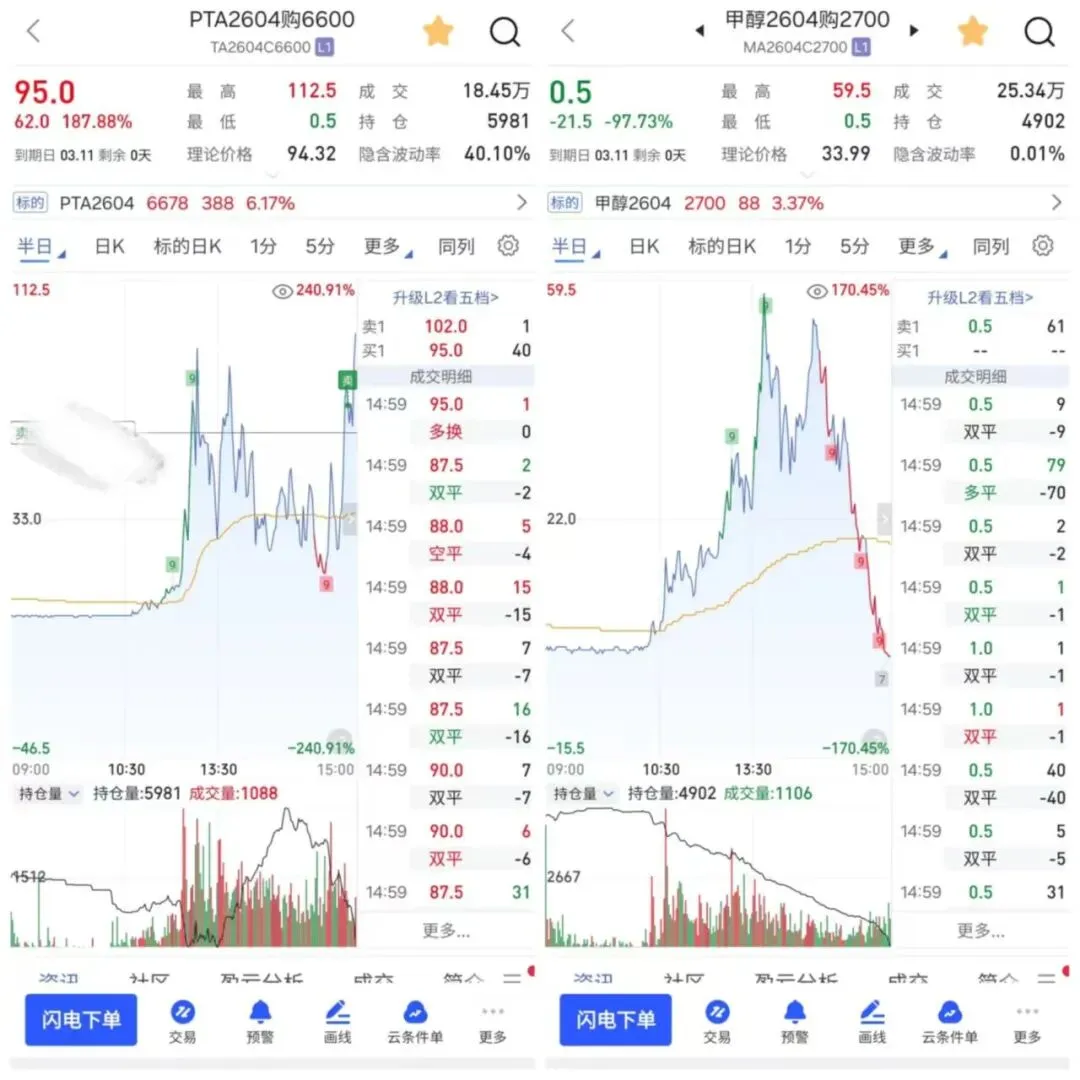

当前我最关注的,便是期权到期行权判定核心 —— 日常盈亏多以结算价核算,而到期日判定期权是否实值、是否触发行权,究竟以收盘价还是结算价为准?关键就看 04PTA 期货今日结算价是否突破 6600,一旦突破,作为期权卖方,我将必须履行行权义务。

借此机会,结合郑商所官方规则,为大家科普商品期权 “末日轮” 到期交割核心规则,避开交易误区:

一、行权判定核心:以结算价为准,而非收盘价

这是交易者最易踩坑的关键点:到期日并非看收盘价是否突破行权价。郑商所规则:期权合约最后交易日,交易所依据标的期货合约当日结算价,判定期权是否为实值。解读:结算价为当日成交加权平均价,而非尾盘最后一笔成交价。即便尾盘价格回落、收盘价低于行权价,只要结算价高于行权价,期权仍判定为实值并触发行权。依据:《郑州商品交易所期权结算办法》第四十条明确规定:“期权合约最后交易日,交易所依据标的期货合约结算价确定期权是否实值。”

二、行权机制:实值自动行权,虚值自动作废

期权到期并非直接失效,系统将按实虚值自动处理:

- 虚值期权:系统自动作废特殊情况:权利方(买方)若因资金成本、手续费等因素不愿行权,需在规定时间内主动提交放弃行权申请,未申请则默认自动行权。

三、持仓转换:期权行权后,直接转为期货持仓

行权并非现金或实物交割,而是持仓性质变更:

- 看跌期权行权:买方获期货空单,卖方获期货多单开仓价格:行权后期货持仓开仓价为期权行权价,而非市场现价。

- 风险提示:期权卖方一旦被行权,将从收取权利金状态,转为持有期货反向持仓,若次日期货延续极端行情,期货端亏损可能远超权利金收益。

四、权利义务不对等:买方有选择权,卖方只有履约义务

这是期权最核心的规则,末日轮风险被无限放大:

- 权利方(买方):拥有自主选择权,实值可行权获利,也可根据成本放弃行权

- 义务方(卖方):仅承担履约义务,只要系统自动行权或买方申请行权,必须无条件配合,无权拒绝核心风险:卖方到期面临被动指派风险,即便预判后市反转,只要当日结算价为实值,就必须承接期货持仓,承担隔夜波动风险。

五、资金要求:行权后需缴纳期货保证金

期权被行权转化为期货持仓后,需按期货规则缴纳期货保证金。若账户资金不足,将面临保证金不足风险,提前做好资金规划是末日轮交易的关键。

最后再次提醒:极端行情下,顺势而为远比博弈逆势更重要,吃透规则、严控风险,才是期权交易的长久之道。