一、就着郑州医惠保的上线,说一下商业医疗险的选择:

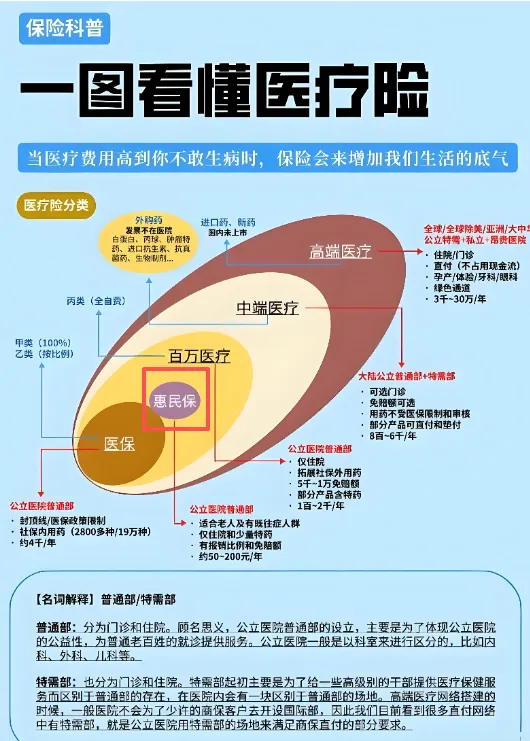

郑州医惠保是郑州出的一款惠民医疗,医疗险的分类如下:

二、郑州医惠保的简易说明图如下,需要具体条款的私信我,我整理了文件。

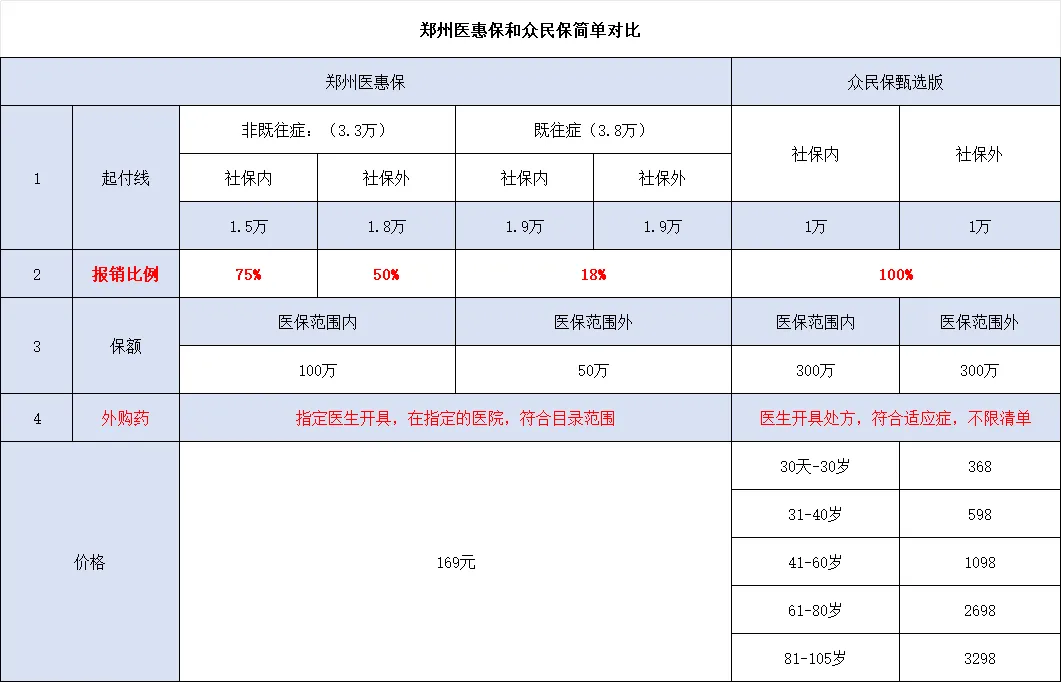

三、我整理了一份郑州医惠保和众安.众民保百万医疗的简单对比图

既往症特别说明

众安是:投保前没有患有的“合同中规定的既往症”,投保后罹患,如果连续投,第二年是不作为既往症的!

郑州医惠保:投保前没有患有的“合同中规定的既往症”,投保后罹患,如果连续投保,第二年也不确定是不是要纳入既往症,要等第二年的规定。

四、理赔案例和我们对于不同医疗险的看法

1、我们协助理赔过两起郑州医惠保的案子,花费都是10万,到手的理赔金额是2000—4000元。

2、大家都知道DRG已经在推行了,但DRG这个事情对很多人的意义是什么?可能不太了解,它其实是一个选择权的问题。在一个成熟的社会中,医疗的选择权是分层的。有的人需要选择权,有的人不需要选择权。

[咖啡]如果有人愿意放弃选择权,就应该获得公共医疗体系的资源支持。比如说我不选择,怎么治都行,只要你能治我就可以。不要选择权,不需要择医生,不需要择场所,择医院,择地区,不需要院外购药,不需要靶向。

[咖啡]很多人面对疾病这个问题,他是要有选择的。更好的进口药,特需的单病房,医院没有的药品院外可以购买,或者国内没有的是不是可以到国外去?那你的需求就不是上边那个层,不局限于公共医疗体系,这个需求是商业保险覆盖范围。

因为第一,你靠个人的积累,很难跑赢医疗费用通胀,我们国家这么多年的医疗费用,通胀率14%,我们可以通过转移支付给保险公司。所以今年开始医疗保险体系通过精细化分层一下子形成一个巨大的增量,弥补了我们国家下一步强力推广更大层面的普惠医疗这件事情的不足,只有这样子形成分层需求才会被激发。

原来是我有社保卡,我无非就是自费时自费20%还是自费50%的区别。但现在问题是你有社保卡,好多选项对你来讲封闭了。这个时候买商业医疗保险就开始变成一个选择权的获得的手段。你想获得充分医疗选择权,你想获得精准医疗选择权。那你买不同级别的商业医疗保险。

建议大家:在自己力所能及的条件下选择好的医疗产品。

元旦快乐

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?