郑州银行业绩回暖难掩隐忧:连续8年四季度亏损,董高一年变动20次

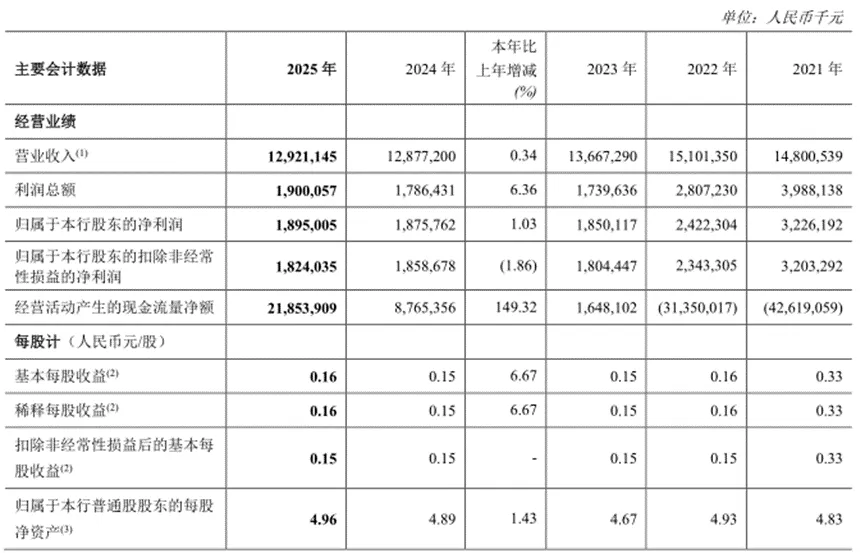

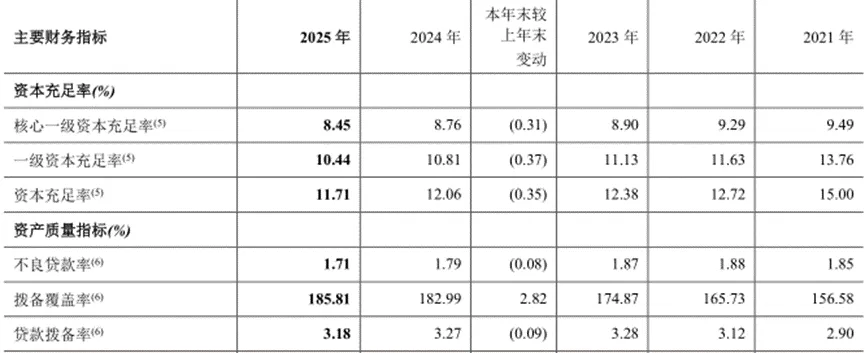

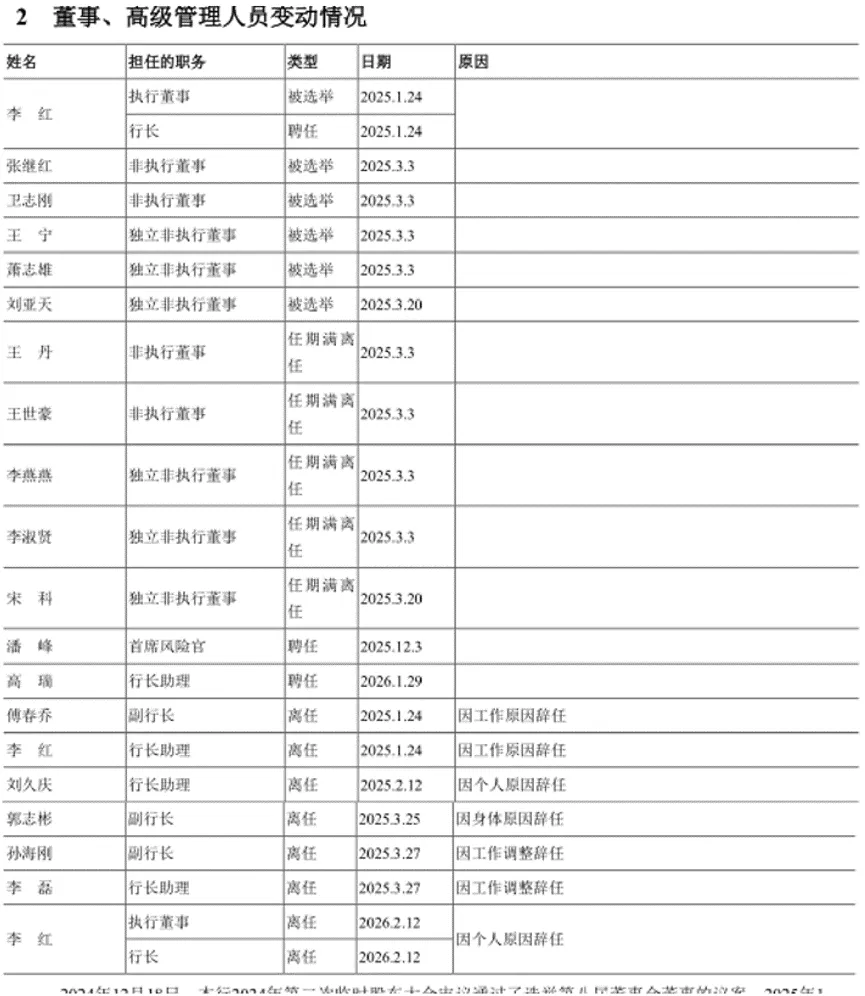

2025年,郑州银行营业收入和归母净利润分别为129.21亿元和18.95亿元,同比增幅分别为0.34%和1.03%;扣非净利润为18.24亿元,同比下降1.86%,主营业务盈利能力有所减弱。2023年和2024年,郑州银行的营业收入同比降幅分别为9.5%和5.78%,净利润同比增幅分别为-23.62%和1.39%。可以看出,郑州银行2025年的业绩是回暖的。作为全国首家“A+H”股上市城商行,郑州银行扎根本土,始终坚守“服务地方经济、服务中小企业、服务城乡居民”的初心,紧紧聚焦全省“1+2+4+N”目标任务体系,聚力做好金融“五篇大文章”,精准赋能区域高质量发展。近几年来,郑州银行资产规模稳步攀升。截至2025年末,郑州银行总资产达7436.74亿元,较上年末增长9.95%。2025年,郑州银行利息净收入108.64亿元,同比增长4.82%,占营业收入的比例为84.08%;非利息收入20.57亿元,同比下降18.13%,占营业收入比为15.92%,其中手续费及佣金净收入4.06亿元,较上年同期减少0.66亿元。2025年,郑州银行的净利差和净利息收益率分别为1.54%和1.61%,与上年同期相比均有所下滑。面对“息差收窄”的新常态,郑州银行盈利空间会遭到进一步挤压,抗风险能力可能会被削弱。不过,在郑州银行的经营业务中,财富管理业务表现亮眼。截至2025年末,郑州银行零售财富类金融资产规模572.52亿元,较上年末增长11.57%,代理类财富中收人民币5684.56万元,同比增幅86.11%。郑州银行受到关注的,还有其连续8年出现“前三季度盈利、第四季度亏损”的情形,这在城商行中并不多见。2025年1-4季度,郑州银行的营业收入分别为34.75亿元、32.15亿元、27.05亿元和35.26亿元,同比增幅分别为2.22%、7.4%、2.15%和-8.08%;归母净利润分别为10.16亿元、6.12亿元、6.52亿元和-3.84亿元,同比增幅分别为4.98%、-2.34%、0.22%、-4.26%。导致郑州银行这种情形出现的主要原因,是年末集中计提了信用减值损失。2025年,郑州银行计提信用减值损失72.82亿元,其中四季度计提29.23亿元,占比超四成。有业内人士分析称,通常来说,保持正常盈利能力的城商行,一般在前三季度就已经计提了充足的拨备,年末不需要搞“突击”。而郑州银行由于不良高企侵蚀利润,加之息差收窄和“资产荒”,导致营收弹性不足,没有足够的利润在平时进行“平滑”。截至2025年底,郑州银行有逾期贷款176.64亿元,较上年末下降9.59%;不良贷款余额70.29亿元,与上年同期相比增长了1.06亿元;不良贷款率1.71%,较上年末下降0.08个百分点。金融监管总局数据显示,2025年末,商业银行不良贷款率为1.50%。目前已经披露年报的3家A股城商行,重庆银行和青岛银行同期不良贷款率分别为1.14%和0.97%。从2025年三季报的情况来看,在17家A股城商行中,郑州银行的不良贷款率位列第二高。资本充足水平方面,截至2025年底,郑州银行的核心一级资本充足率、一级资本充足率和资本充足率分别为8.45%、10.44%和11.71%,与上年同期相比均有所下滑,风险缓冲空间进一步缩小。2025年8月,央行河南省分行公布罚单显示,郑州银行因违反信用信息采集、提供、查询及相关管理规定,被罚款61.9万元;2026年1月,郑州银行因办理经常项目资金收付未合理审查交易单证真实性,被国家外汇管理局河南省分局罚没100.59万元。年报显示,2025年以来,郑州银行董事、高级管理人员变动20次,其中12名董高离任,原因包括任期满离任、因工作调整辞任、个人原因辞任等,覆盖业务、风控、运营等关键条线。2026年2月,正式履职行长仅一年多的李红因个人原因辞去执行董事、行长等职务,成为郑州银行近年来任期最短的行长之一。目前,郑州银行核心管理团队仅剩5人,副行长、行长等多个关键岗位至今空缺,新聘任的副行长王森涛任职资格还在等待监管核准。管理层的动荡给郑州银行省了不少董高费用。2025年,该行董事、高级管理人员报酬为761.6万元,而2024年的这一数据为1559.6万元。与此同时,郑州银行股权结构问题也受到关注,包括河南盛润控股集团有限公司、豫泰国际(河南)房地产开发有限公司等在内的多家股东成为失信被执行人。郑州银行2025年董事、高级管理人员变动情况