数据源于2025年年报。因篇幅限制,本系列文章侧重于财务时点分析,对银行数据动态演变分析较少。

之前收到几位河南读者的催更建议,由于时间有限未能及时回馈。在工作之余,近期为大家撰写一篇关于中原银行与郑州银行对比的系列文章。

中原银行与郑州银行是地处中原的两家重量级城商行,关于他们的讨论甚嚣尘上。我将从资产负债、营收、资产质量、资本四个维度分析,通过数据来为大家硬核对比。本系类分为上下两篇,上篇聚焦资产负债与营收,下篇锚定资产质量与核心资本。今天,我们开启上篇:

中原银行成立于2014年12月,下辖18家分行,600余家营业网点,1家消费金融公司,2家金融租赁公司和13家村镇银行。全行总资产突破人民币1.4万亿元、员工人数20580名。

郑州银行成立于1996 年11月,下辖14 家地市分行,180余家营业网点,1家金融租赁公司和7家村镇银行。全行总资产突破7400 亿元、员工人数6052名。

一、资产负债方面

我从2025年年报中截取了占比较大的几个科目,资产中我选取“发放贷款”“金融投资”,负债中选取“吸收存款”“应付债券”。之所以选他们,是因为他们占比举足轻重,呈现牵一发而动全身的效果。具体见表1:

资产负债表 | 中原银行 | 郑州银行 |

2025年 | 占比 | 2025年 | 占比 |

发放贷款款及垫款 | 7167.00 | 50.68% | 3985.52 | 53.59% |

金融投资 | 4110.00 | 29.06% | 2343.65 | 31.51% |

总资产 | 14142.93 | 100.00% | 7436.74 | 100.00% |

吸收存款 | 9812.89 | 69.38% | 4749.47 | 63.86% |

已发行债券 | 926.51 | 6.55% | 1103.31 | 14.84% |

总负债 | 13149.68 | 92.98% | 6868.23 | 92.36% |

表1 |

(一)资产端

中原银行总资产14142.93亿元,郑州银行为7436.74亿元。资产结构中,中原银行贷款占比50.68%、金融投资占比29.06%,郑州银行贷款占比53.59%、金融投资占比31.51%。

中原银行在贷款和金融投资占比方面不如郑州银行高,而这两个科目是银行利息收入的主要来源,直接制约营收的空间,郑州银行占据优势。但只谈数量不谈质量有点儿“耍流氓”,还要结合系列文章下篇的资产质量来综合分析。

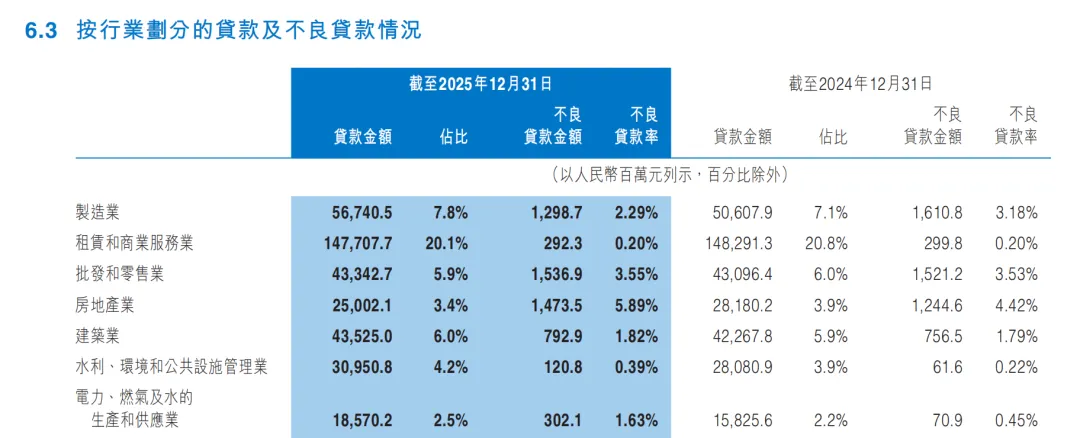

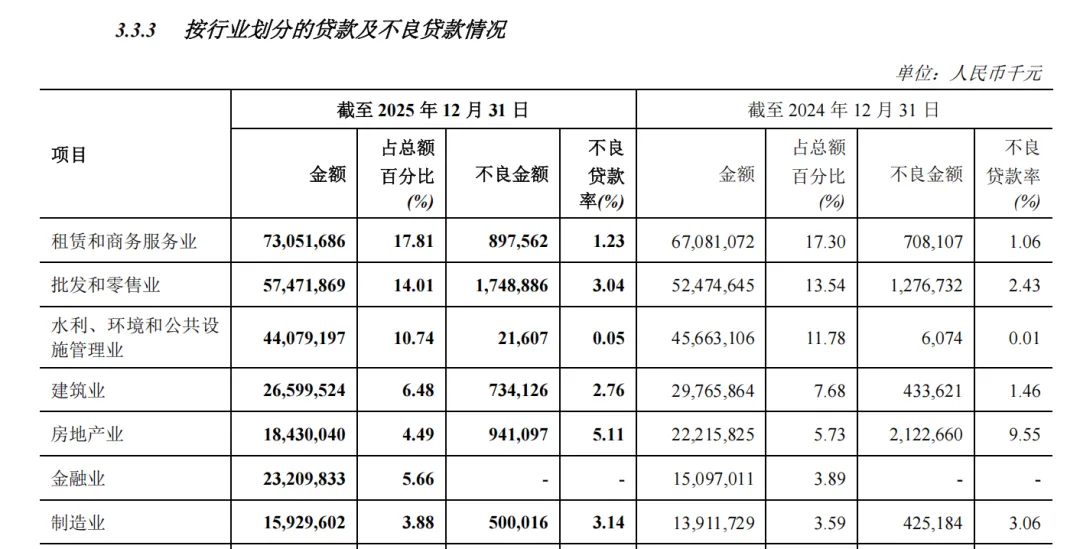

中原银行对公贷款投放占比57.5%、个人贷款占比37.2%,郑州银行对公贷款投放占比68.37%、个人贷款占比23.65%。这两家银行贷款均以对公为主,但中原银行相对均衡些。我们来看对公贷款投向行业,图2为中原银行,图3为郑州银行。

图2

图3

这两家银行与大多数城商行相同,政信类业务(平台公司贷款:“租赁和商务服务业”“水利、环境和公共设施管理业”)占比较高,其中中原银行占比24.3%,郑州银行占比28.55%。

郑州银行与当地政府的“牵绊”更多些,其好处是扩张规模稀释不良,坏处是业务期限较长,这类业务的规模一旦上去就很难下来,经济好转后,大量资金被长期业务占据,难以及时借助利率上涨带来“东风”。

(二)负债端

中原银行总负债13149.68亿元。其中,吸收存款占比69.38%、应付债券占比6.55%;郑州银行总负债6868.23亿元。其中,吸收存款占比63.86%、应付债券占比14.84%。吸收存款的成本较低,是负债结构与成本的稳定器。应付债券成本较高,容易受到市场流动性影响,一旦市场流动性出现紧缩,其成本会骤然上升,蚕食利润。负债结构方面中原银行优于郑州银行。

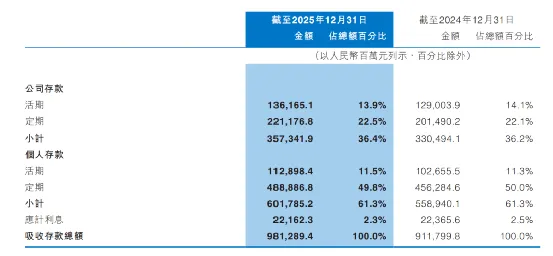

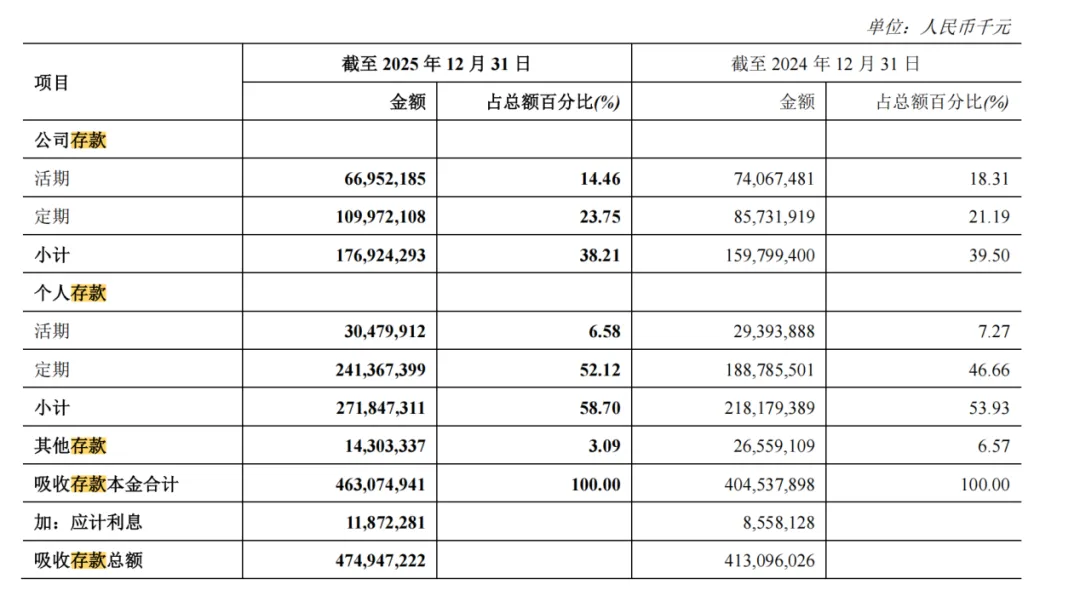

我们再来看存款结构,图4为中原银行、图5为郑州银行。

图4

图5

中原银行公司存款占比36.4%、个人存款占比61.3%,活期存款占比25.4%、定期存款占比72.3%;郑州银行公司存款占比38.21%、个人存款占比58.7%,活期存款占比21.04%,定期存款占比75.87%。

中原银行存款结构中活期占比较高,具备存款结构上的绝对优势,部分得益于其更广泛且下沉县域的网点分布。

综合来看,郑州银行更加侧重对公业务,对生息资产的配置更多,能带来更多利息收入,征信类业务(平台贷款)贡献较大。而中原银行业务相对均衡,在负债端更加稳健,负债成本更低,这种优势最终体现在利息净收入上。

二、营收方面

2025年,中原银行实现营业收入265.07亿元,郑州银行为129.21亿元。具体见表6:

营收数据 | 中原银行 | 郑州银行 |

2025年 | 占比 | 2025年 | 占比 |

营业收入合计 | 265.07 | 100.00% | 129.21 | 100.00% |

利息净收入 | 225.19 | 84.95% | 108.64 | 84.08% |

手续费及佣金净收入 | 14.47 | 5.46% | 4.06 | 3.15% |

其他非息收入 | 25.41 | 9.59% | 16.51 | 12.77% |

营业支出合计 | -242.24 | -91.39% | -110.38 | -85.43% |

业务及管理费 | -105.01 | -39.62% | -35.59 | -27.55% |

信用减值损失 | -137.15 | -51.74% | -72.82 | -56.36% |

净利润 | 35.76 | 13.49% | 19.09 | 14.77% |

表6 |

我们从营收结构和经营效率两个层面进行分析。

(一)营收结构

1.营业收入方面

中原银行利息净收入占比84.95%,手续费及佣金净收入占比5.46%,其他非息收入占比9.59%。郑州银行利息净收入占比84.08%,手续费及佣金净收入占比3.15%,其他非息收入占比12.77%。

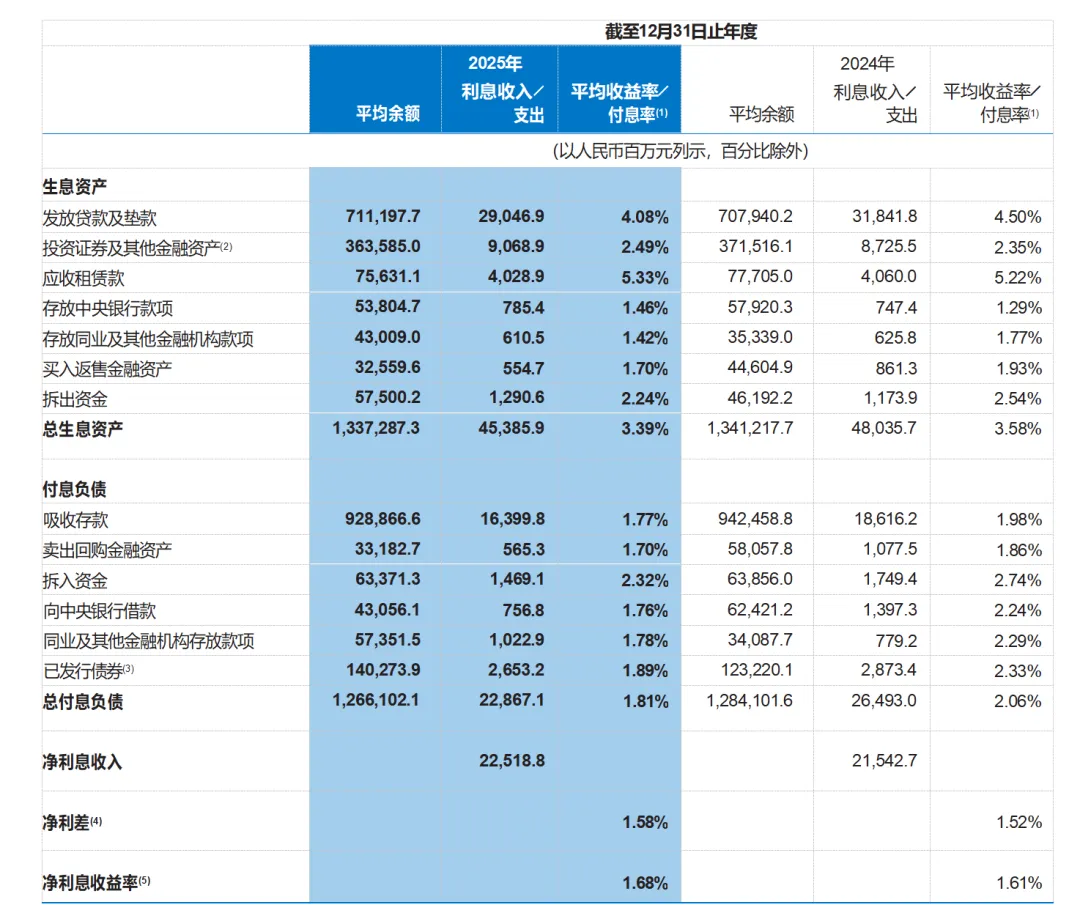

我们发现一个很有意思的现象:郑州银行在资产端对生息资产的配置比例明显大于中原银行,而利息净收入占比却低于中原银行。我们看下这两家银行利息净收入情况,具体见下图(图7为中原银行、图8为郑州银行):

图7

图8

前面的分析我提到过:郑州银行资产配置占优,中原银行负债结构更好。郑州银行生息资产收益率为3.51%,高于中原银行的3.39%;中原银行的付息负债成本率为1.81%低于郑州银行的1.97%。最终中原银行录得净利差1.58%高于郑州银行的1.54%。

看似郑州银行赢在了资产配置,实则中原银行的负债管理使得其在利息净收入上更胜一筹。

手续费及佣金净收入方面中原银行表现要优于郑州银行;其他非息收入(投资收益占大头)郑州银行占比较高,但需要注意的是此项承担的市场风险较多,债券利率的波动将影响公允价值变动,进而直接影响利润。同时,投资收益的可操作空间较大,在当前的低利率环境下,卖出之前的高息债券就可以立刻增大投资收益。

2.营业支出方面

中原银行营业支出占比91.39%。其中,业务及管理费占比39.62%、信用减值损失占比51.74%;郑州银行营业支出占比85.43%。其中,业务及管理费占比27.55%、信用减值损失占比56.36%;

中原银行的营业支出高于郑州银行,主要因中原银行的业务及管理费占比较高。我们来看具体的业务及管理费明细,具体见表9:

业务及管理费 | 中原银行 | 郑州银行 |

2025年 | 占比 | 2025年 | 占比 |

职工薪酬费用 | 66.33 | 63.17% | 20.97 | 58.93% |

办公费用及其他 | 20.61 | 19.64% | 9.78 | 27.48% |

折旧及摊销 | 13.66 | 13.01% | 4.05 | 11.38% |

合计 | 105.01 | 100.00% | 35.59 | 100.00% |

表9 |

为了方便对比,我为大家进行了一些科目调整,将“办公费用”与“其他一般及行政费用”合并为“办公费用及其他”,其中主要包含网点运营费用、获客礼品费用、研发费、办公费、行政差旅费、公杂费用等。

两家银行费用结构差距较大,中原银行职工薪酬费用占比较高,而郑州银行办公费用及其他占比较高。

中原银行在职员工总人数为20580人,人均职工薪酬费用约32.23万元,郑州银行在职员工总人数为6052人,人均职工薪酬费用34.66万元。中原银行的人均职工薪酬费用虽然不及郑州银行,但其庞大的员工人数造成了高昂的职工薪酬费用。

郑州银行办公费用及其他占比较高,中原银行人均办公费用及其他约为1万元,郑州银行人均办公费用及其他约为1.62万元。根据前面关于存款结构分析,郑州银行维护客户的成本大概率相对较高,也间接印证了该行较高的相关费用支出。

中原银行和郑州银行的信用减值损失占比均较高,而这两家银行拨备覆盖率均较低,暗示各自资产质量处于承压状态。

中原银行在收入结构上的表现优于郑州银行,但其庞大的人员数量造成了高昂的人工成本。而郑州银行在支出方面表现更好。

(二)经营效率

我运用总资产周转率(营业收入/平均总资产)、风险加权资产收益率(净利润/风险加权资产)两个指标来衡量两家银行各自的经营效率。前者衡量的是资产运用效率,后者计算的是承担单位风险产生的收益,这两项指标均越高越好。相关数据具体见表10:

2025年 | 中原银行 | 郑州银行 |

风险加权资产 | 8,565.21 | 4,987.81 |

总资产 | 14,142.93 | 7,436.74 |

营业收入 | 265.07 | 129.21 |

净利润 | 35.76 | 19.09 |

总资产周转率 | 1.87% | 1.74% |

风险加权资产收益率 | 0.42% | 0.38% |

表10 |

中原银行总资产周转率为1.87%、风险加权资产收益率为0.42%;郑州银行总资产周转率为1.74%、风险加权资产收益率为0.38%。经营效率方面中原银行好于郑州银行。

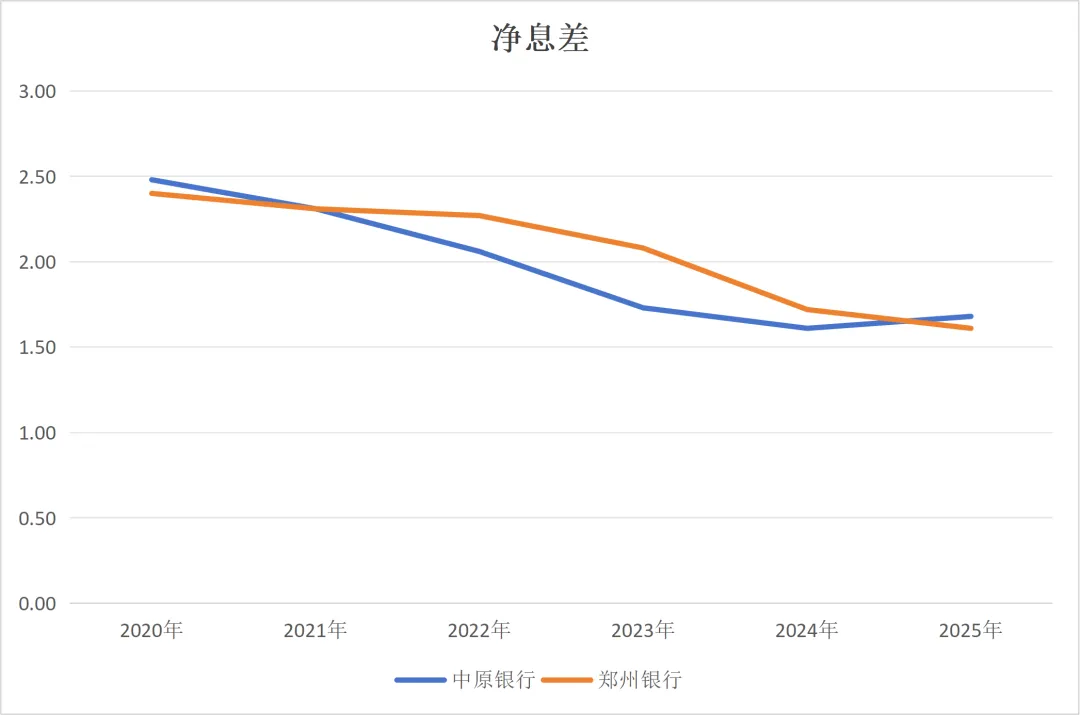

最后我们来看看净息差表现:净利息收入占营收的大头,而净息差是其核心,净息差表现将直接影响经营效率。我查找了两家银行近6年(从疫情开始)的净息差表现,具体见表11:

净息差(%) | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

中原银行 | 2.48 | 2.31 | 2.06 | 1.73 | 1.61 | 1.68 |

郑州银行 | 2.40 | 2.31 | 2.27 | 2.08 | 1.72 | 1.61 |

表11 |

我们看到,2025年中原银行净息差止跌上涨,反超郑州银行,而郑州银行净息差仍未止跌。

在我印象中,经营效率这方面以往郑州银行要好于中原银行。今天看来,此一时彼一时。郑州银行过度依赖规模,把重点放在规模扩张上,为了规模而规模,虽然保证了利息收入,却因缺乏负债管理输掉了成本控制,最终导致经营效率逐步下降。

综合看,在利率市场化、利率中枢下移的大背景下,资产负债的管理较以往显得尤为重要。资产负债管理为因,经营效率为果。在资产定价没有优势的前提下,大幅扩张资产带来的效用较低,不如把重点放在对负债结构的深耕上,这是郑州银行在资产负债和营收败下镇的主要原因。

中原银行也有相对劣势,其中最大的问题是因持续合并带来的人员冗余,如何合理进行人员分流是其当下提质增效和提高风险缓释最快捷的路。

一家银行的兴衰从来不是“点”的原因,而是以点带面。不仅仅是存、贷等单项指标的问题,是从授信到审批、从投放到收益、从短期到长远的综合考量。