郑州老板速看!注销公司又收到发票,税局短信要求恢复登记,千万别忽视

- 2026-07-02 05:33:07

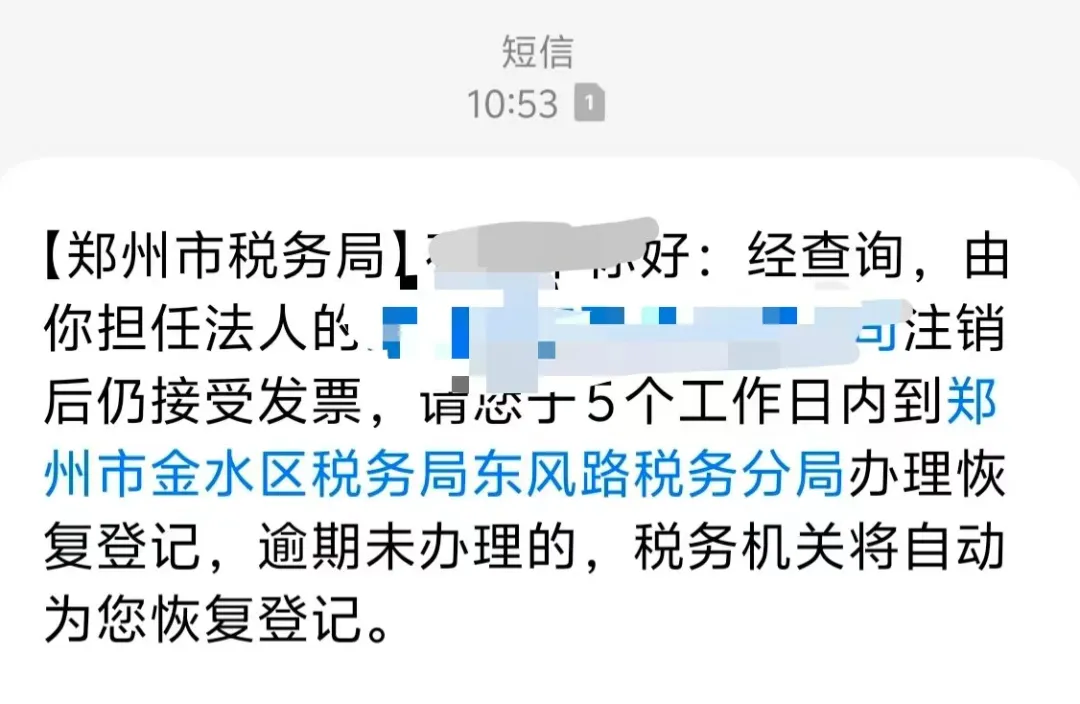

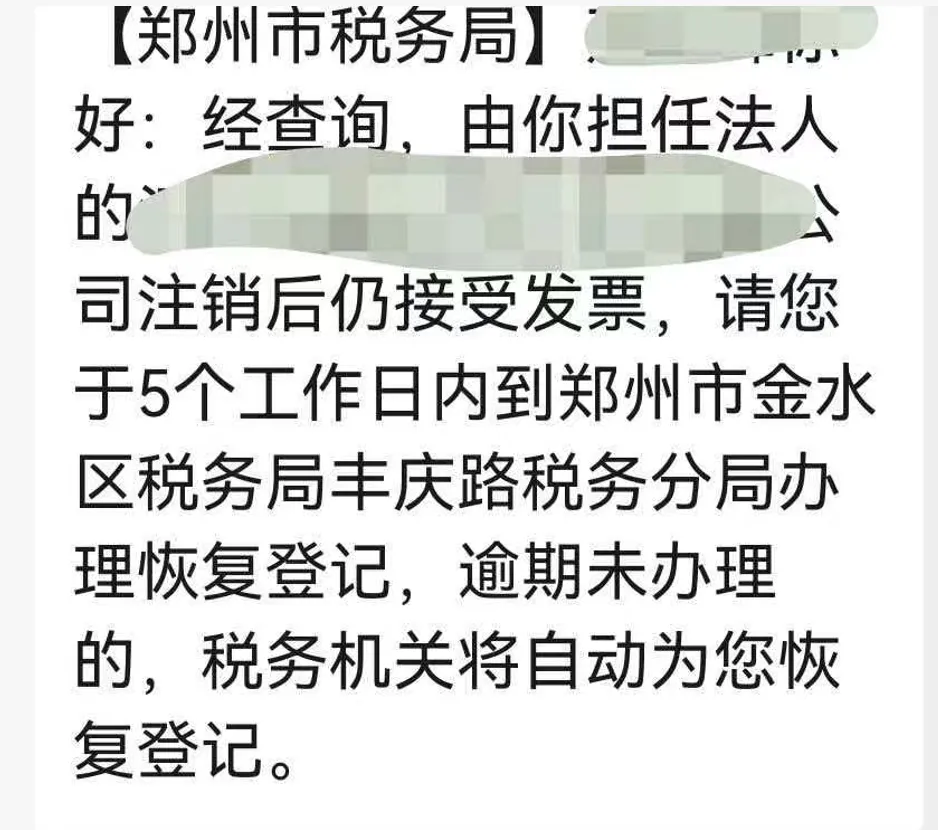

今天上午本来静心在注协培训学习,期间好几个老板给我发信息说收到了郑州市税务局的预警短信:

名下早已完成注销的公司,系统监测到仍有发票开入,要求5个工作日内前往对应税务分局办理税务恢复登记,逾期不处理,税务机关将自动强制恢复登记。

很多老板瞬间慌了:公司明明早就清税注销完毕,怎么还会收到发票?恢复登记意味着什么?会不会产生罚款、逾期申报、欠税风险?今天一次性把原因、危害、实操步骤讲清楚。

一、先搞懂:注销完的公司,为啥还会收到进项发票?

1. 合作供应商开票滞后,忘记企业已注销

生意往来结束后,供货商延迟开票,财务、销售信息不同步,不知道你公司早已完成工商+税务注销,依旧把发票开具到已注销的旧公司名下。

2. 员工离职交接疏漏,旧抬头未更新

前业务员、财务离职,客户留存的开票信息还是老公司名称、税号,后续结算直接开旧户头。

3. 历史尾款、零星小额往来遗留发票

注销前有未结清尾款,时隔数月甚至一年才结算,对方正常开票,直接推送进原企业税务系统。

金税四期大数据全链条监控,只要税号存在发票勾选、进销项记录,哪怕企业状态是“注销”,系统会自动触发预警,推送通知法人限期处理。

二、最关键:一旦恢复税务登记,会带来哪些麻烦?

1. 强制按期申报,逾期即产生处罚

恢复登记后企业变回正常经营状态,增值税、附加税、企业所得税、个税、财务报表全部需要按月/季度申报,哪怕没有经营、没有收入,零申报也不能断;超期未申报会产生滞纳金、行政罚款,还会影响法人、股东税务信用。

2. 莫名产生进销项,涉嫌涉税风险核查

注销企业本应无经营、无发票往来,凭空多出进项发票,税务机关会重点核查业务真实性,怀疑虚开发票、隐匿成本、遗留偷税问题,上门调取合同、流水、凭证核查。

3. 法人名下关联企业连带监控

法人名下现有正常经营的公司,会同步被税务列为重点关注对象,发票领用、增量、税务核查都会从严管控。

4. 想再次注销,流程翻倍繁琐

一旦恢复登记,不能直接注销,需要先完成全部逾期申报、处理涉税疑点、核查完异常发票、结清所有罚款税款,才能重新走清税注销流程,耗费大量时间、人力。

三、收到这条税局短信,分2种情况立刻处理

情况一:确定这张发票完全不属于本公司,无真实业务(最优方案,不用恢复登记)

核心逻辑:已注销企业不具备经营资格,不得抵扣、不得入账,直接做发票红冲作废,消除系统预警,不用恢复税务。

1. 立刻联系开票方财务,告知该公司早已税务注销,无法接收发票、无法抵扣;

2. 要求对方当月直接作废该发票;若已跨月,开具红字增值税发票冲销;

3. 保存好沟通记录、注销清税证明、工商注销回执;

4. 携带全套资料,在5个工作日内前往短信指定税务分局,向税源管理员说明情况,提交注销证明+发票红冲记录,申请解除预警,直接避免恢复登记。

情况二:发票对应真实历史业务,确实存在成本支出(无法红冲)

若业务真实、款项早已对公支付,对方无法红冲作废,只能按税局要求操作:

1. 按期前往分局办理税务恢复登记;

2. 补全所有所属期纳税申报,区分:该笔发票属于注销前业务,在对应历史属期更正申报;

3. 配合税局提交购销合同、银行流水、出库入库单,佐证业务真实,排除虚开风险;

4. 涉税疑点全部办结、无欠税无罚款后,再次提交清税注销申请,走完全套注销流程。

四、提前规避!已经注销公司,杜绝再收发票的4个预防动作

1. 全员同步更新开票信息

通知所有老客户、供应商、前业务人员,统一告知原公司已注销,新业务、尾款结算全部更换新公司税号、抬头,留存告知记录。

2. 梳理全部历史往来尾款清单

注销前复盘所有未结算款项,提前和对方约定开票时效,注销前完成所有发票开具、入账,杜绝滞后开票。

3. 财务定期核查法人名下企业状态

法人、财务每月登录电子税务局,查看名下所有企业税务状态,及时发现异常预警短信、待办通知。

4. 注销完成后留存全套注销档案

清税申报表、税务事项通知书、工商注销回执全部归档,一旦触发预警,可快速提交给税局佐证企业注销事实。

五、最后提醒郑州各位老板

短信通知标注了5个工作日办理时限,千万不要置之不理!

逾期不主动到分局沟通处理,税务系统会自动强制恢复你的企业税务登记,后续申报、罚款、核查的额外成本全部由法人承担。

金税四期监管下,不存在“公司注销就万事大吉”,进销发票数据永久留存,滞后开票、遗留票据都会触发预警。如果已经收到通知,优先联系开票方红冲发票,从根源消除风险,避免被迫恢复登记二次注销。

有不清楚分局对接、红冲流程、疑点沟通的老板,可以后台留言交流,给你一对一实操指引。