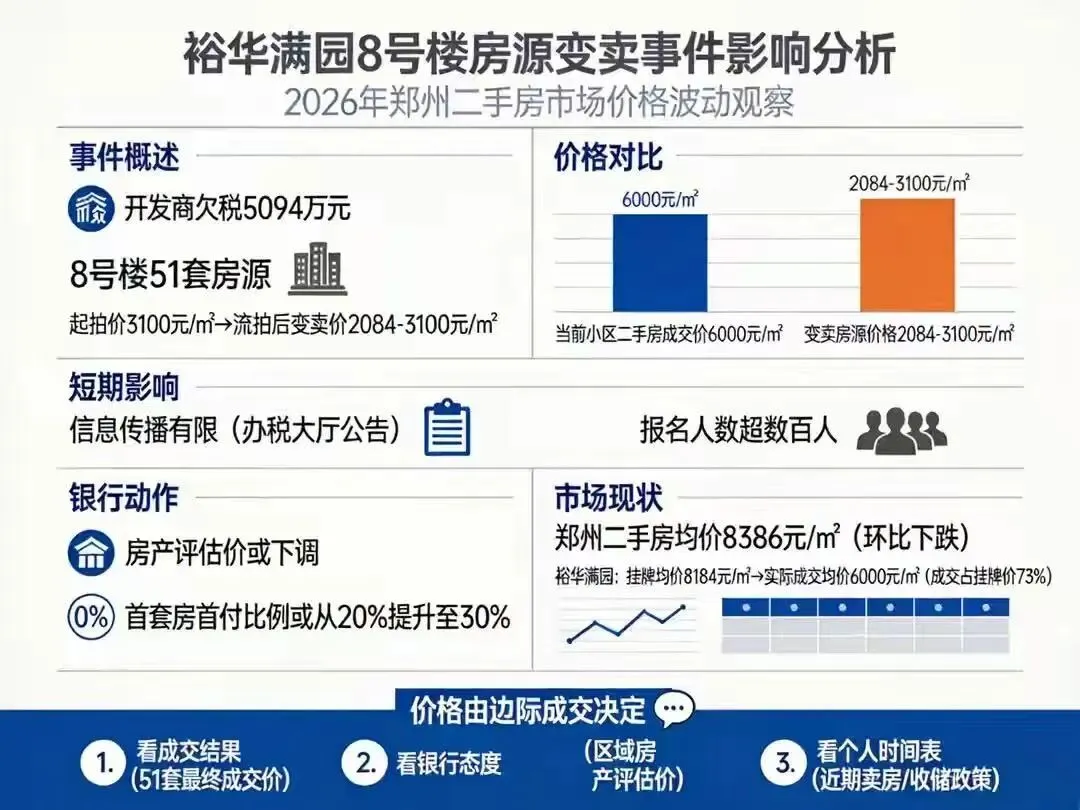

本该是公开、公正、公平的操作,即便是挂到网上没有人买,也不应该只张贴在税务局的公告栏里。郑州高新区裕华满园小区8号楼,51套2019年交付的次新房,因开发商河南德宇实业拖欠税款约5094万元被税务机关查封。

这批房源先走网络拍卖,起拍价3100余元/㎡,仅成交10套,剩余51套流拍。2026年6月8日,郑州市中原区税务局林山寨税务分局在办税大厅公告栏贴出变卖公告——单价最低2084元/㎡,约为小区二手房成交价(约6000元/㎡)的三分之一、原新房售价(约1.2万元/㎡)的六分之一。更引人争议的是规则:不竞价、固定价、"先到先得",公告只贴在办税大厅公告栏。

消息传出后,舆论焦点很快从"房价跌没跌"转向了一个更本质的问题——抵税财物处置,为什么流拍后不走二次公开拍卖,而是改为线下低价变卖、先到先得?这种做法,会不会把本应价高者得的公开处置,变相变成少数"消息灵通人士"的定向福利?

拍卖优先是原则

变卖不该随意替代

《抵税财物拍卖、变卖试行办法》(国家税务总局令第12号)确立的基本原则是拍卖优先。除鲜活易腐商品、拍卖机构不接受委托等法定例外情形,抵税财物——尤其是不动产——原则上应通过拍卖程序处置。第一次拍卖流拍后,法规第十八条明确要求不动产应进行第二次拍卖,只有在二次流拍后才可进入变卖程序。

本案中,51套房产仅经历一次网拍流拍便转为变卖,是否已履行二次拍卖程序、有无充分理由说明"不宜再次拍卖",税务机关并未详细公示。跳过二次拍卖直接进入变卖,本身已压缩了价格发现的空间。若变卖环节再放弃竞价机制,等于彻底关闭了"市场决定价格"这道闸门。

更重要的是,《试行办法》第二十五条规定变卖价格不得低于最后一次拍卖保留价的2/3——这是对贱卖的底线约束,但不意味着"低价+不竞价"就是合规的最优解。立法原意是通过拍卖充分竞价以实现税收债权最大化、同时保护被执行人(欠税企业)的财产权益,防止公权力随意定价导致财产被严重低估。

本次变卖最受诟病的,是两个操作细节。

一是公示渠道极度有限

变卖公告仅张贴于办税服务厅公告栏,未同步在税务局官网、政府公共资源交易平台、主流媒体或司法拍卖平台(阿里/京东法拍)发布公告。在信息时代,这相当于把处置信息公开限定为"恰好走进那扇门的少数人可见"。有媒体记者核实时效仿时,中原区税务局多位工作人员表示"从未听闻该公告"——连内部人员都不知情,普通公众谈何公平参与?

二是"先到先得"取代了竞价机制

多人申购同一套房时不按出价高低,而按报名时间先后确认资格。这意味着:即便有人愿意以4000元/㎡甚至5000元/㎡购买(接近市场价,能多收回税款),也没有出价的通道;先看到公告、先填表的人,以2084元/㎡直接拿走。最终谁获益?不是国家税收,不是广大购房者,而是最早获知隐秘信息的极少数人。

这种组合——信息不公开+不竞价——在外观和效果上,极易被公众理解为将本应公开竞价的国有资产处置悄然变成了"熟人福利"或"信息套利"。无论执法机关主观意图如何,客观结果强化了"有关系才能捡漏"的社会观感,损害的是税务执法的公信力。

有人替"先到先得"辩解:反正流拍了,能卖掉抵税就行。这个逻辑站不住脚。

税务机关变卖抵税财物的首要目标是足额清偿欠缴税款、滞纳金和罚款。

2084元/㎡的固定价若远低于真实市场承受价(周边二手约6000元/㎡,流拍起拍3100余元/㎡),放弃竞价就等于主动放弃可能多收回的税款。若变卖所得不足以覆盖欠税5094万元,差额仍要向被执行人追缴——但房产已被低价处置完毕,被执行人其他可执行财产未必足够,最终受损的是国家税收利益。

对欠税企业而言,这也是不公平的。《税收征收管理法》及《试行办法》要求变卖价格合理确定,拍卖优先的目的之一就是防止执法裁量权滥用导致被执行人财产损失过大。若这批房产经二次公开拍卖仍有机会以接近3100元/㎡以上成交(甚至小幅溢价,首次网拍就有10套溢价成交),直接低价不竞价变卖剥夺了被执行人财产"被市场公允定价"的机会,涉嫌违反比例原则和正当程序要求。

横向对比其他地方的做法更能说明问题:甘肃古浪县涉税变卖多人应买时采用密封书面报价、价高者得;盐城亭湖将流拍抵税房改走阿里拍卖线上竞价,明确理由是"维护税收利益及纳税人权益"。同样法律依据下,往"公开竞价、信息广而告之"方向走才是主流趋势——郑州本案恰恰选了最封闭的路径。

结合《抵税财物拍卖、变卖试行办法》的立法目的和各地最佳实践,这批房源更妥当的处置路径至少应包括:

坚持拍卖优先,流拍后组织第二次拍卖,确有特殊情况需提前变卖的,应书面说明理由并告知被执行人,接受监督;

变卖若采用固定价,多人应买时应通过密封报价或线上竞价确定买受人,实现变卖收入最大化,而非"先到先得";

公告渠道多元化,除办税厅公告栏外,应在主管税务机关官网、地方公共资源交易平台或全国性网络拍卖平台同步发布,公告期不少于法定或合理期限(通常建议10日以上),确保公众平等获知;

结果公示,变卖成交房源、价格、买受人(脱敏)应向社会公开,接受监督。

只有做到这些,"符合条文规定"才不至于和"公众感知的公平"脱节。现行做法在条文字面上或许挑不出硬性违法——因为《试行办法》未强制规定变卖必须网络公告、必须竞价——但合法不等于合理,更不等于经得起"防止暗箱操作、防止变相福利化"的拷问。

裕华满园这51套房怎么卖,表面看只是一起税务强制执行案件,深层却触及一个普遍焦虑:公权力处置资产时,能不能做到让太阳照进来?

纳税人欠税要追缴,这点没人反对。但追缴的方式,应当是借助公开、透明、竞争性的拍卖机制,让市场说了算——而不是把信息锁在办税大厅、把分配规则设为谁先排队谁得。当2084元/㎡的房子被"先报名者"拿走,而普通购房者根本不知道有过这次变卖,公众自然要问:这到底是抵税执行,还是给特定圈子的隐形福利?

《抵税财物拍卖、变卖试行办法》开宗明义要求"公开、公正、公平"。把流拍房源重新推上网拍、价高者得、广而告之——这不是给税务部门添麻烦,恰恰是避免"罚酒三杯式暗箱"、防止抵税财物被质疑贱卖、维护税法尊严的最低要求。郑州这起案例引发的争议,希望能成为各地税务机关完善涉税资产处置公开的契机:下次,请让它真正晒在阳光下。

(本文基于相关报道及《抵税财物拍卖、变卖试行办法》等公开资料撰写,仅代表作者观点。)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?