2025年,洛阳钼业股价实现翻倍增长,在矿业板块中表现亮眼,甚至超过以金铜双核著称的紫金矿业。这一市场反应绝非偶然,其根本动力源于深度嵌入新能源产业周期下的核心资源布局。

核心资产的全球话语权

尽管控股数量不多,但 洛阳钼业的矿产资源几乎全是世界级大矿——TFM铜钴矿是全球顶级综合矿山,其中的KFM更是全球最大钴矿;三道庄钼矿稳居全球第一,巴西铌矿位居全球第二。这种“少而精”的布局,正是资本市场赋予高估值的关键筹码。

尤其是在贵金属上迈出关键一步:公司以10.15亿美元收购巴西四座金矿,叠加早前投资厄瓜多尔的Cangrejos金矿,累计规划产能接近20吨。这是继铜、钴之后的新增长极,被视为构建“金-铜-钴”三轮驱动模型的核心底牌。

营收迷局背后的结构性转变

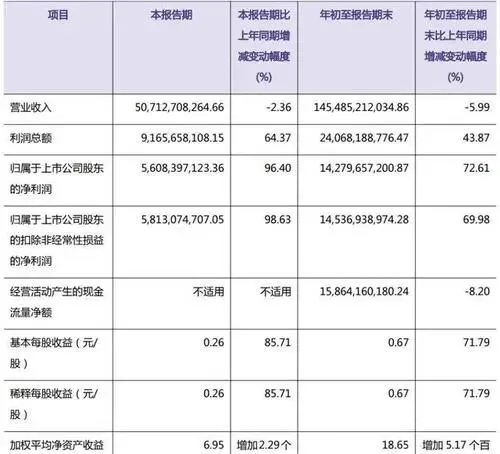

虽然前三季度总营收录得1455亿元,同比下降近6%,但这主要是受贸易业务结构化调整所致。数据显示,矿业主业中除钴外,其余品类全部实现正增长,其中铜业务营收达386亿元,同比增长26%,系价格上涨与产能爬坡共振之果。

然而更深的变量在于:成本结构已随价格跃迁发生系统性重构。进入第四季度,黑钨精矿价格自30万飙升至46万/吨,钨业务毛利率突破63.55%;同步而言,钴价亦因刚果(金)配额制度落地暴涨,公司斩获3.19万吨全球份额的36%,远超同业。

产能扩建锁定未来竞争力

公司在2025年第三季度宣布追加11亿美元投向KFM二期工程,新增铜钴产能10万吨,计划2027年投产。这将成为支撑其铜年产迈向75万吨的重要支点。长远看,若加上TFM三期配套,理论总产能有望冲向百万吨级。

相比之下,紫金矿业虽拥有更大规模,但其成长节奏更偏向稳扎稳打。洛阳钼业却用主动出击的姿态,将自身定位于“高成长性+全球配置型”企业”,这种打法已引发机构深度重估。

跨时代竞赛:“不是为价而战,而是为势而动”

近年来国内大型矿业公司纷纷掀起全球化抢矿潮,不再局限于低谷抄底逻辑。相反,在资本充裕背景下,优质项目一经浮现即遭竞逐,反映出现代矿业竞争的本质早已蜕变——不再只是对价格周期的博弈,而是对资源话语权和地缘定价权的终极争夺。

无论是中央企业新一轮重组如东风之势,还是地方国企豪掷重金并购,皆印证了这一底层逻辑:当下所有顶尖矿业公司的核心资产,不仅在于矿区本身,更在于其跨境整合能力和国家战略背书支持度。

风险与机遇的双面镜像

当前最大隐忧依然存在:海外资产高度集中,地缘政治敏感性上升。尽管高层已在年内完成大幅换届,引入具备跨国并购经验团队,但从执行效果看,海外管理复杂性仍是制约绩效释放的关键因子。

值得注意的是:公司在钼、磷、铌等资源领域虽然占有国内或全球前列地位,但这些品类基本属于稳定输出赛道,贡献弹性有限。真正的变数不在此处,而在黄金和稀土相关资产的延伸潜力。一旦形成规模化变现能力,或将开启第二增长曲线的空间裂变。

后市展望:不只是超越,更是并行演化

纵使现阶段尚难取代紫金,但在当前全球经济格局重构、产业链重构、资源再分层的大趋势下,“下一波全球矿企巨头”的竞争版图或将改写——并非仅存单一霸主,“兄弟联军式崛起”或成主旋律。

接下来几个季度的数据节点尤为关键,不仅要看各矿产出进度,更要观察其现金流转化率和外债压力承受能力。若能将产能效率、资金筹措与战略协同做到极致,洛钼成为“第二版本紫金”的时间表,或许比想象来得更快。

此刻的行业逻辑不再是一味追逐价差,而是**押注国家意志、企业执行力与长期资产壁垒共同构筑的战略护城河**。这场远征,才刚刚开始。