企业基本信息

洛阳栾川钼业集团股份有限公司(简称洛阳钼业,A股代码603993,H股代码03993)是一家成立于1999年、于2012年在上海证券交易所主板上市的大型民营控股股份制企业。公司主营业务涵盖有色金属的采、选、冶等矿山采掘加工以及全球金属贸易,形成了矿山+贸易双轮驱动的商业模式。

作为有色金属矿采选业的重要企业,洛阳钼业是全球领先的铜、钴、钼、钨、铌生产商,并在巴西磷肥市场占据领先地位,其金属贸易业务规模位居全球前列。公司业务遍及亚洲、非洲、南美洲及欧洲,在《财富》中国500强及《福布斯》全球上市公司2000强中均位列前茅,市场地位突出。

公司控股股东为鸿商产业控股集团有限公司,实际控制人为于泳。洛阳钼业以成为世界级资源公司为愿景,正通过明确的战略步骤,持续推进产能扩张与全球化治理,巩固其在全球基本金属与稀缺资源领域的核心竞争力。

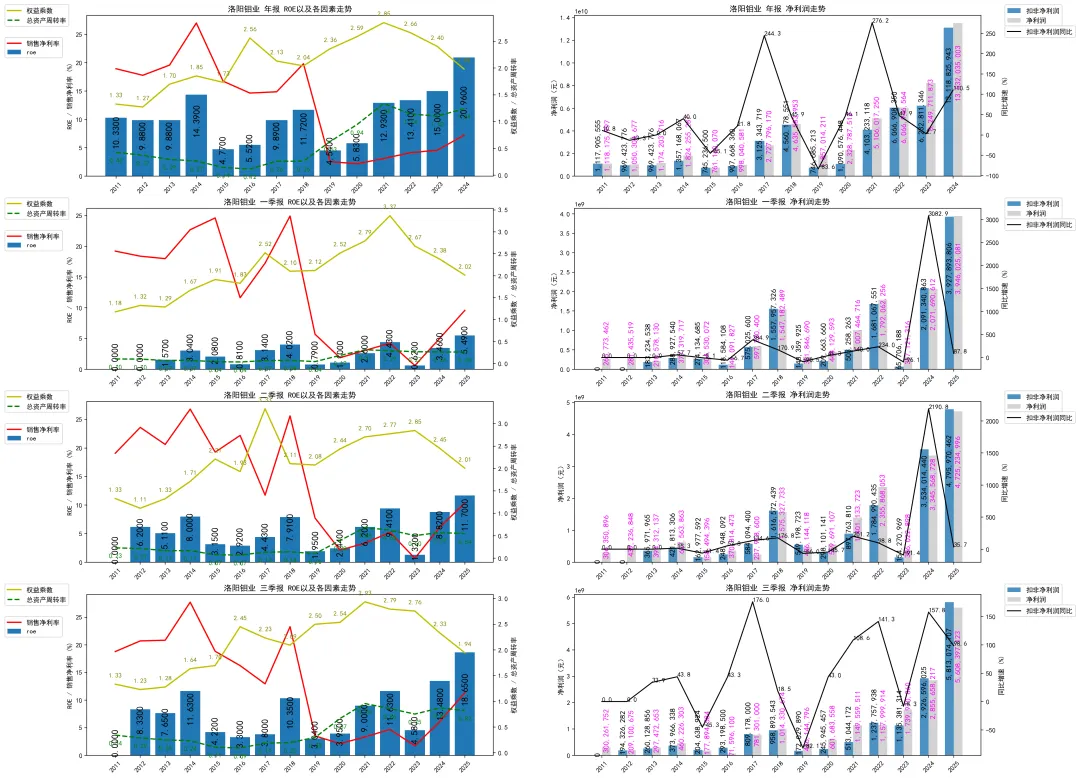

杜邦分析总览

2024年,洛阳钼业净资产收益率(ROE)录得20.96%,较2023年39.73%的高位显著回落。这一变化主要源于其盈利模式的深刻调整。销售净利率成为核心驱动力,同比大幅提升58.46%至7.26%,主要得益于主要金属产品价格高位运行及有效的成本管控,显著提升了单位产品的盈利能力。总资产周转率同步改善12.63%至1.24次,显示资产运营效率有所增强。

然而,权益乘数同比下降17.59%至1.98,表明公司主动降低了财务杠杆,资本结构趋于稳健。展望未来,公司盈利的核心驱动已从杠杆扩张转向内生性的利润率提升与运营效率改善。其可持续性高度依赖于大宗商品价格周期的延续以及公司成本优势的维持能力,在行业波动中面临一定考验。

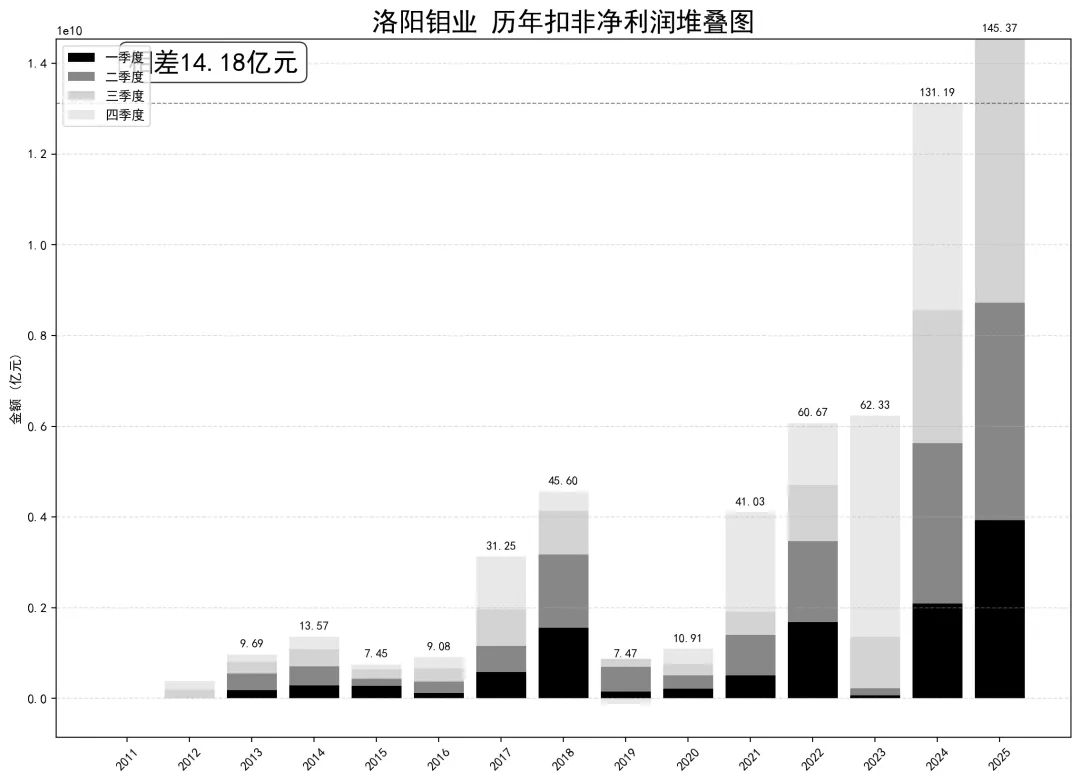

扣非净利润季度堆叠

2025年,公司扣非后归母净利润录得145.37亿元,与142.80亿元的归母净利润差额仅为-2.57亿元,非经常性损益占净利润比重为-1.8%。这一微小的负向差额表明,2025年全年盈利几乎完全由主营业务驱动,盈利质量扎实可靠,核心业务的利润贡献纯度极高。

从增长动能看,2025年扣非净利润同比大幅增长98.63%,彰显出主营业务的强劲增长弹性与卓越的周期管理能力。在主要产品价格可能面临波动的大宗商品行业中,公司凭借出色的成本控制与运营效率,实现了核心盈利能力的跨越式增长,展现了强大的内生成长韧性与可持续性。

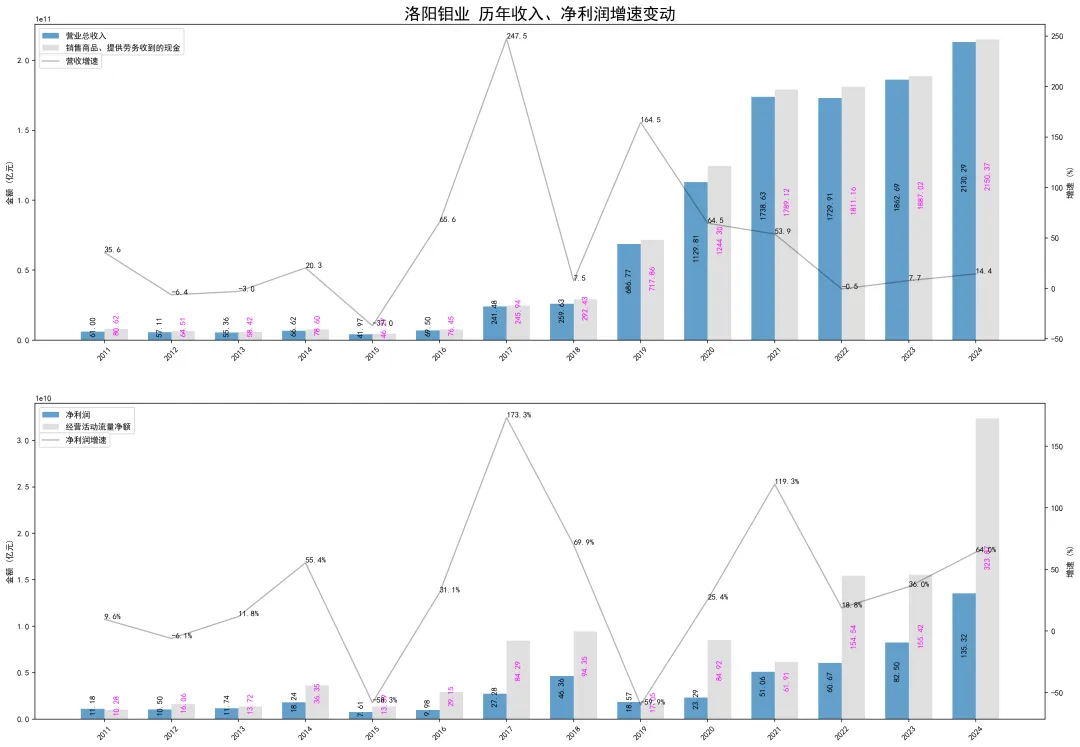

增长趋势(年报)

2024年,洛阳钼业实现营业收入同比增长14.4%,而归母净利润同比大幅增长64.0%,利润增速显著超越营收增速,呈现出强劲的剪刀差效应。这一表现的核心驱动力在于主要产品铜、钴市场价格中枢的同比上行,叠加公司持续深化的降本增效战略。期间费用率的有效控制及规模化生产优势,共同推动了利润端的加速释放。

从经营质量看,2024年公司销售商品、提供劳务收到的现金与营业收入之比(收现比)达1.01,表明当期收入基本全部以现金形式收回,营收的含金量高,现金流状况健康。这验证了其业绩增长具备扎实的现金流支撑,而非依赖账面赊销,整体经营效率与财务稳健性同步提升。

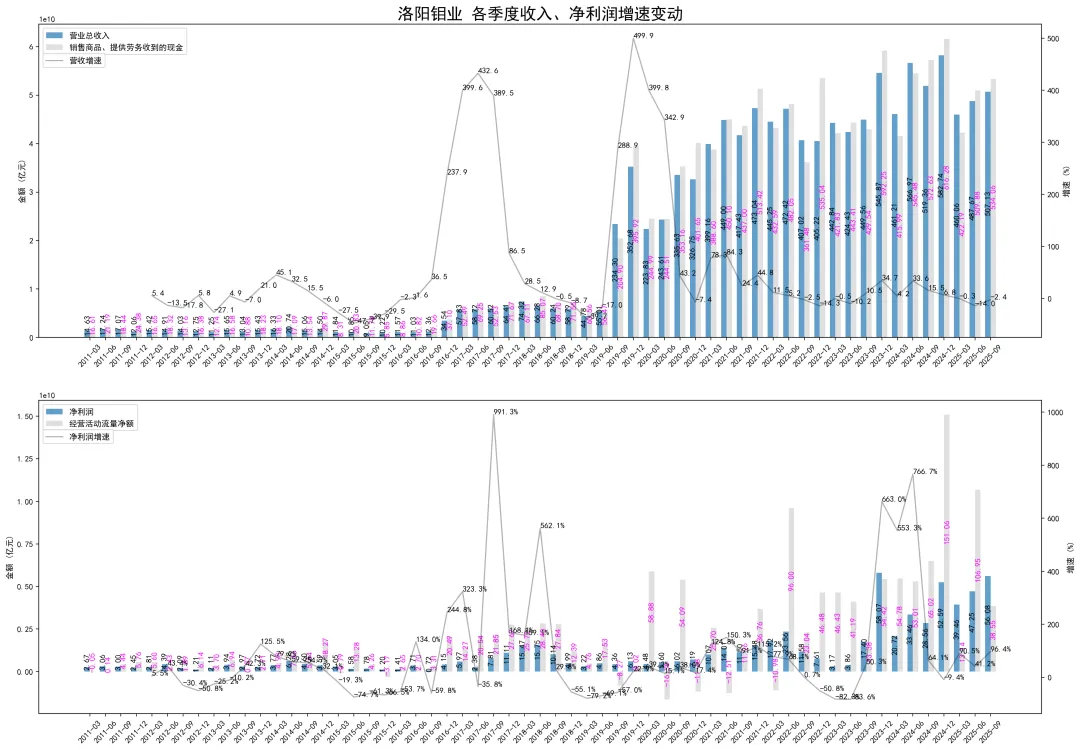

增长趋势(季度)

2025年第三季度,公司营收同比微降2.4%,但归母净利润实现96.4%的强劲增长,呈现出显著的剪刀差格局。这一利润释放主要源于核心产品铜、钴市场价格同比大幅上涨,有效对冲了部分产品销量波动的影响。同时,公司持续推进降本增效,期间费用控制得当,使得利润弹性在营收规模基本持平的背景下得以充分显现。

从经营质量看,2025年第三季度销售商品、提供劳务收到的现金与营收之比(收现比)达1.05,表明当期收入回款情况优异,现金流充沛,营收的含金量较高。综合来看,公司在2025年第三季度展现了出色的成本管控与价格弹性捕获能力,盈利质量扎实。

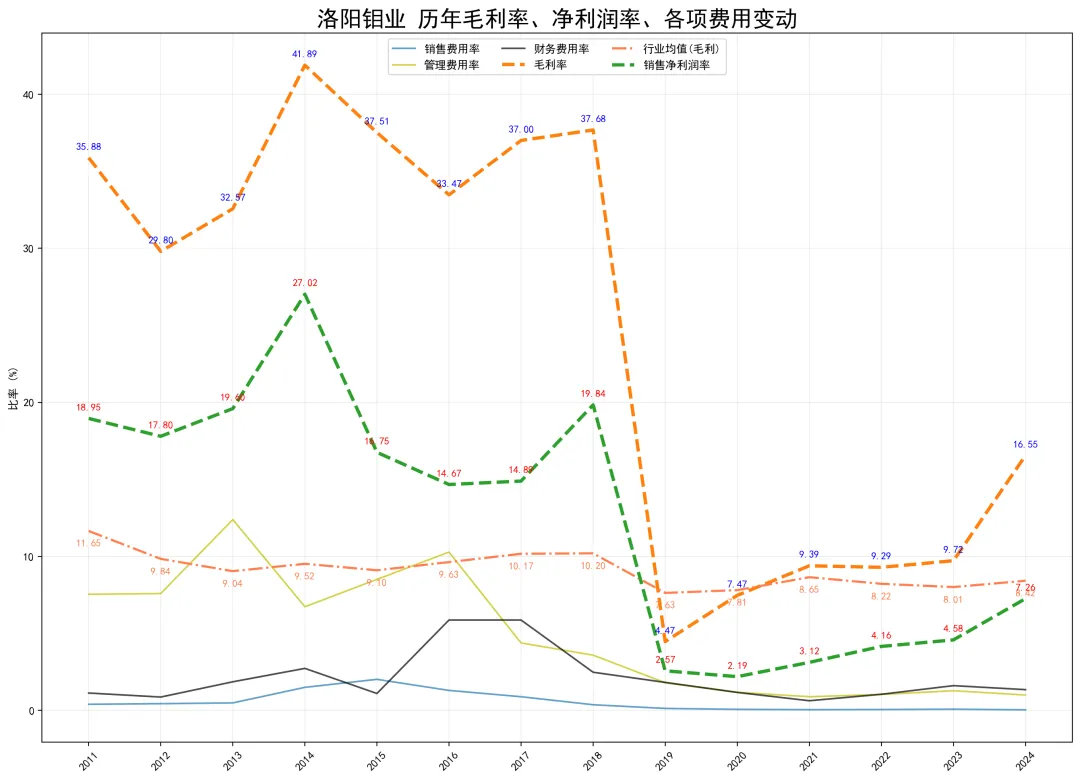

费用分析(年报)

2024年,洛阳钼业的毛利率达到16.55%,显著高于8.42%的行业均值,这直接体现了公司核心产品(如铜、钴)在全球市场的强劲议价能力与成本控制优势。其资源禀赋与规模化运营有效对冲了部分大宗商品价格波动,实现了超越同业的盈利水平。

同期,公司期间费用率合计仅为2.39%,其中销售、管理、财务费用率分别为0.04%、1.00%和1.35%。极低的销售费用印证了其产品以大宗贸易为主的直销模式;严格的管理与财务费用控制,则反映了公司卓越的精细化运营与资本结构管理能力。高毛利率与低费用率的组合,共同构筑了公司突出的综合盈利壁垒与运营效率。

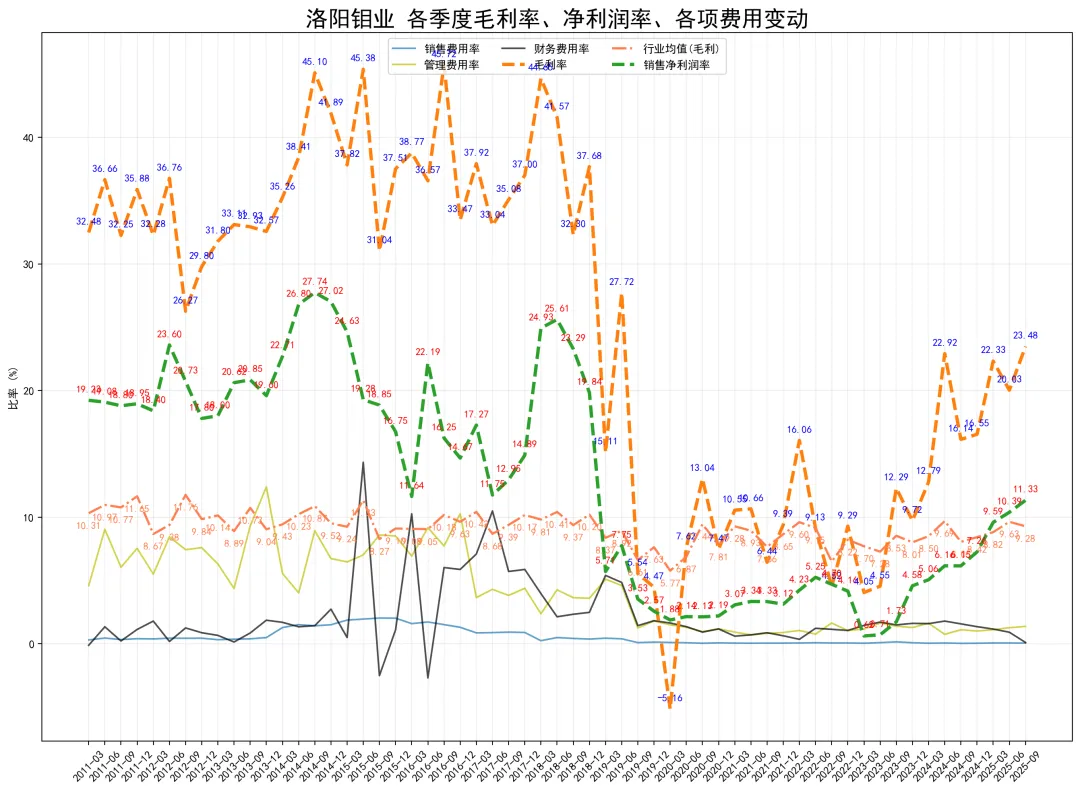

费用分析(季度)

2025年第三季度,洛阳钼业展现出远超行业的盈利能力和卓越的成本控制水平。公司毛利率高达23.48%,显著高于9.28%的行业均值,这直接反映了其核心产品(如铜、钴)在全球市场具备强大的定价权与成本优势。同时,公司期间费用率合计仅为1.52%,其中销售、管理、财务费用率分别为0.05%、1.37%和0.10%,均维持在极低水平。

极低的费用率与高毛利率相结合,凸显了公司精细化、规模化的卓越运营管理效率。这种高毛利、低费用的财务结构,不仅保障了丰厚的利润空间,也为其抵御大宗商品价格波动、巩固行业龙头地位提供了坚实的财务基础。

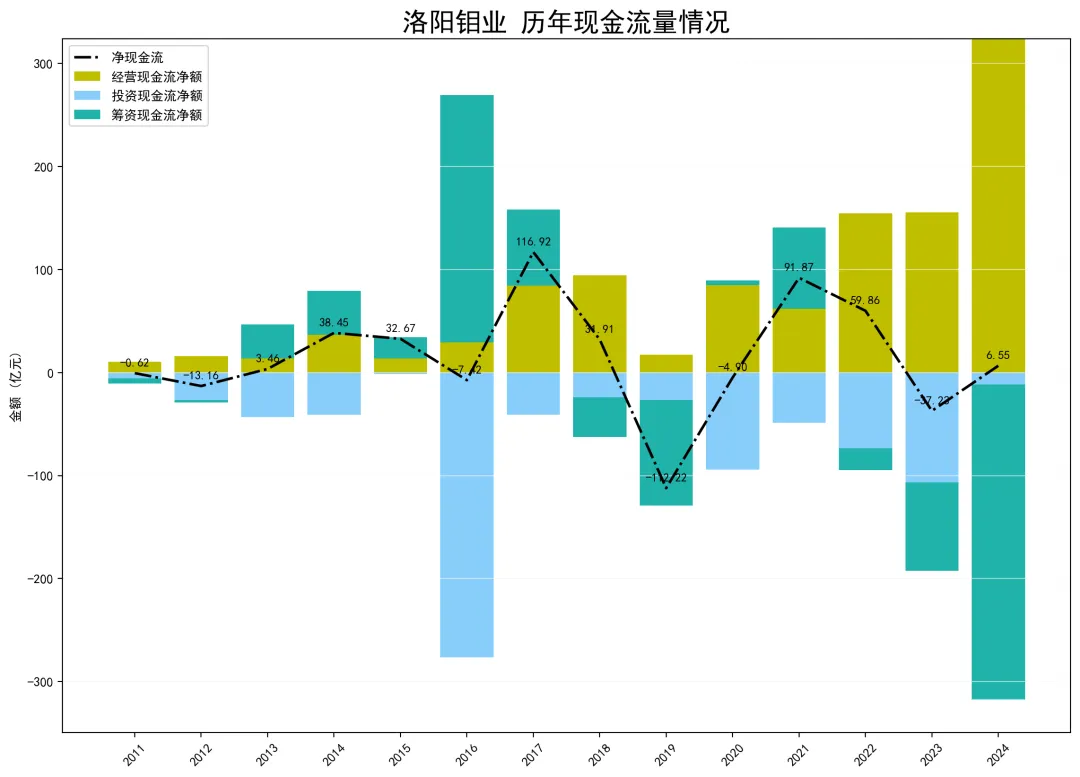

现金流汇总(年报)

2024年,洛阳钼业现金流结构呈现典型的经营+、投资-、筹资-型,标志着公司进入高质量成熟期,并开启强劲的股东回报周期。

公司核心造血能力极为突出,全年经营性净现金流高达323.87亿元,为历史性高位,这主要得益于主要产品产量增长与成本控制。强大的内生现金首先用于维持性及战略性投资,投资性净现金流为-11.60亿元,规模相对克制,表明公司已从大规模资本开支的扩张阶段转入稳健运营。与此同时,公司利用充沛现金流大力回馈股东及降低杠杆,筹资性净现金流大幅净流出305.72亿元,清晰地反映了以分红和偿债为主的资金分配策略。

综上,洛阳钼业已形成主营业务强力造血—适度投资维持竞争力—大量现金反馈股东的良性循环,财务结构健康,自我可持续能力强。

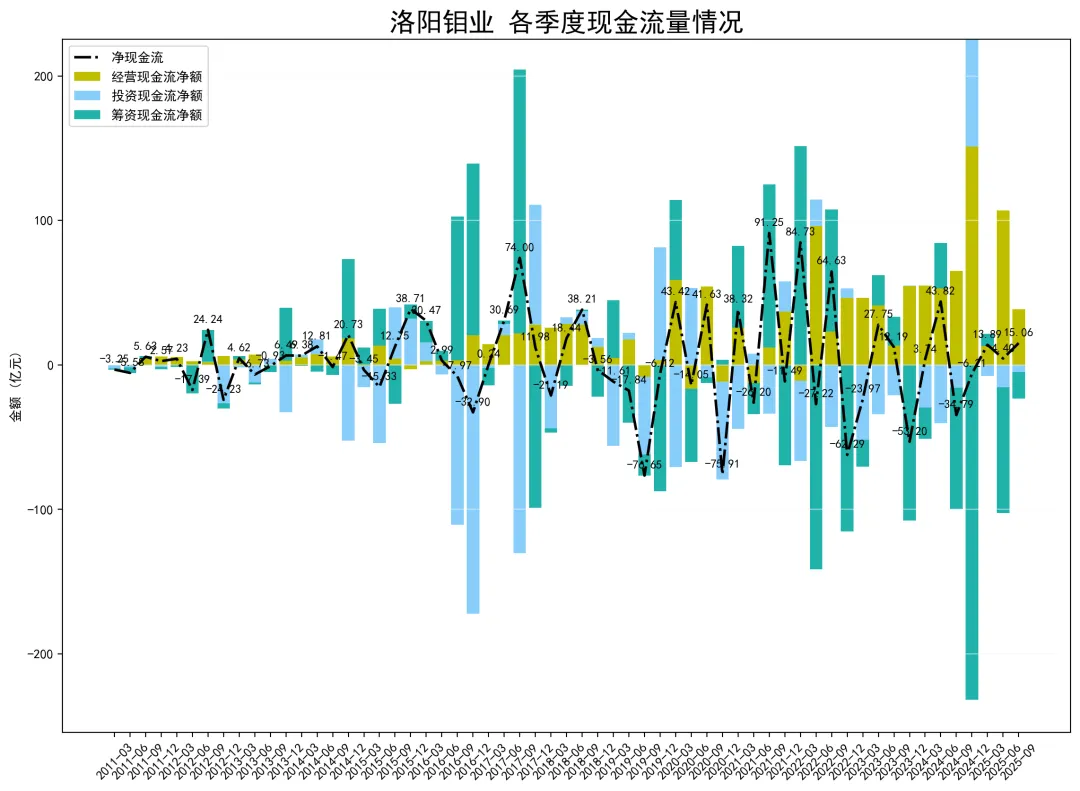

现金流汇总(季度)

2025年第三季度,洛阳钼业现金流结构呈现典型的经营+、投资-、筹资-格局,反映出公司稳健的内生增长与审慎的财务策略。核心经营活动贡献了38.55亿元的强劲净现金流入,凸显主营业务的强大造血能力。同时,投资活动净流出5.14亿元,规模远低于经营流入,表明公司在维持必要资本开支的同时,已大幅放缓扩张步伐。筹资活动净流出18.36亿元,主要用于偿还债务及支付股息,显示公司正主动优化资本结构、回报股东。

综合判断,公司已步入成熟期。其经营现金流足以覆盖投资需求并支撑偿债与分红,实现了造血与输血的良性自平衡,财务结构趋于稳健保守。

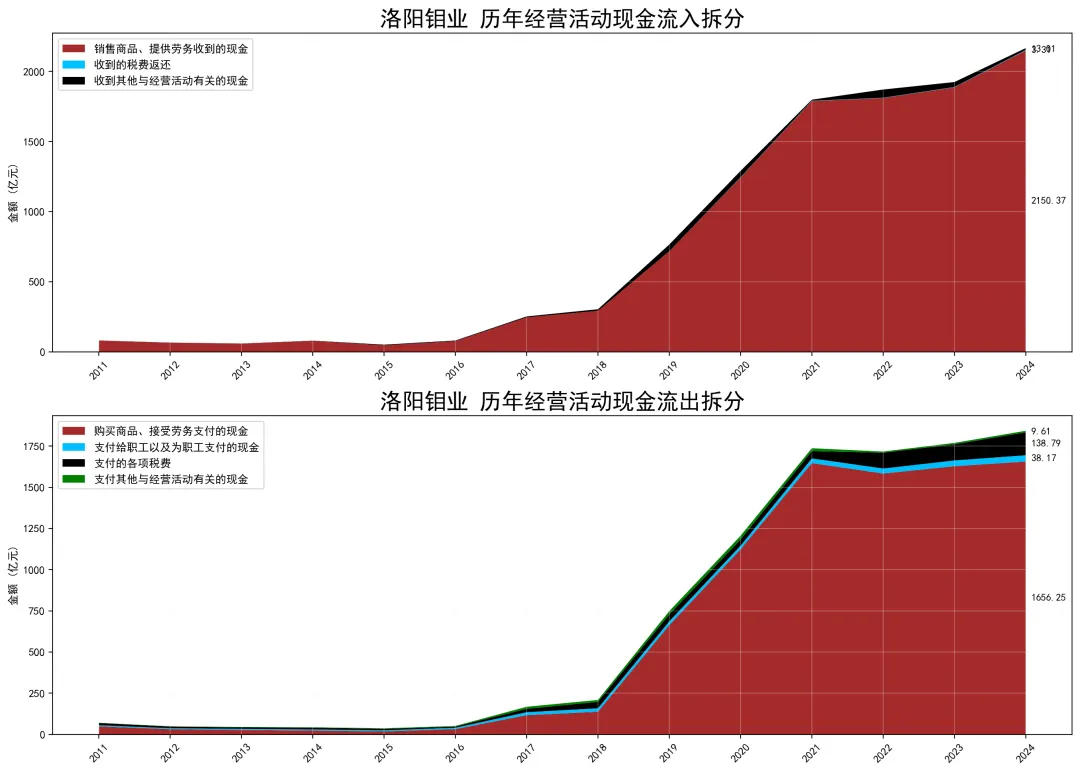

现金流拆分(年报)

2024年,洛阳钼业经营活动展现了强劲的现金生成能力。销售商品、提供劳务收到的现金高达2150.37亿元,规模庞大,为核心业务提供了充沛的现金流入。同期,购买商品、接受劳务支付的现金为1656.25亿元,是经营活动最主要的现金流出项,凸显了原材料采购等主营业务成本带来的巨大资金压力。支付给职工以及为职工支付的现金为38.17亿元,相对可控。

最终,公司实现经营活动产生的现金流量净额323.87亿元。这一数据表明,尽管面临巨大的采购成本支出,但公司主营业务的回款能力极为出色,销售现金回笼规模远超核心成本支出,形成了强大的正向经营现金流,为公司的运营扩张和财务安全提供了坚实保障。

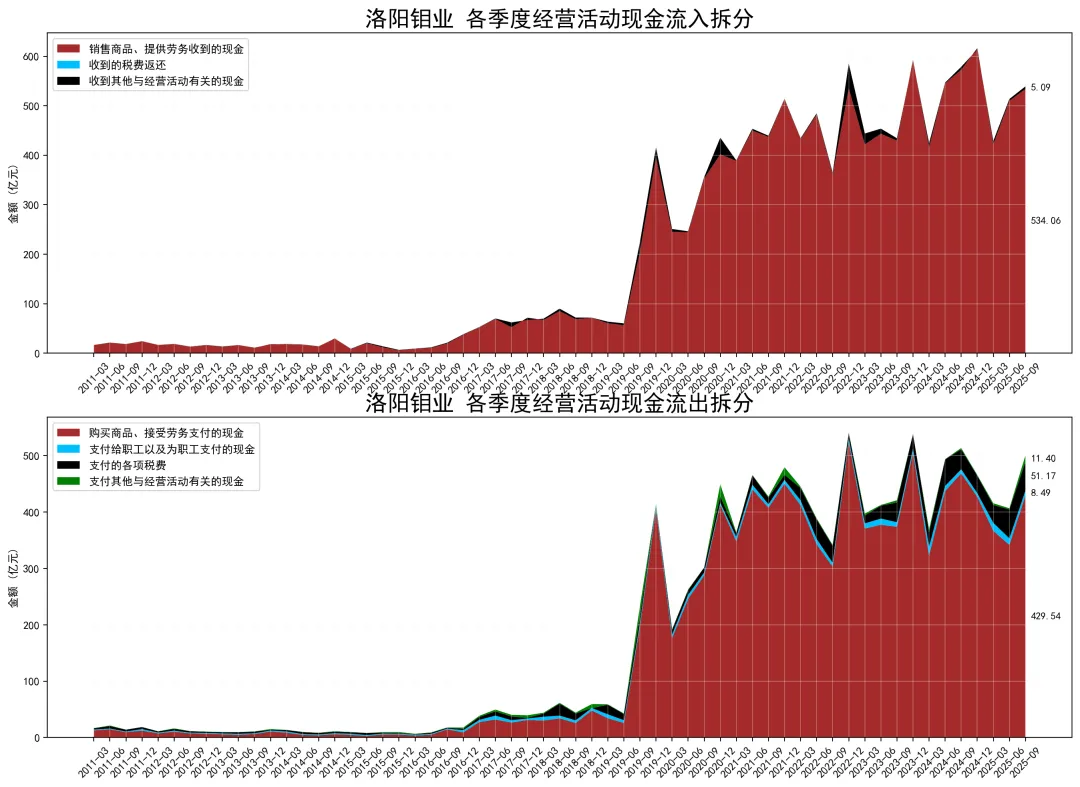

现金流拆分(季度)

2025年第三季度,公司经营活动产生的现金流量净额为38.55亿元。核心业务回款能力表现强劲,销售商品、提供劳务收到的现金高达534.06亿元,为经营现金流提供了坚实基础。主要现金流出方面,购买商品、接受劳务支付的现金为429.54亿元,是最大的成本支出项,反映了主营业务规模庞大所带来的原材料采购压力;支付给职工以及为职工支付的现金为8.49亿元,人力成本控制相对稳健。

综合来看,2025年第三季度公司经营现金流保持净流入状态,主要得益于强大的销售回款能力。尽管面临规模性的采购支出压力,但核心业务的现金生成能力有效覆盖了主要成本开支,保障了经营活动的健康运转。

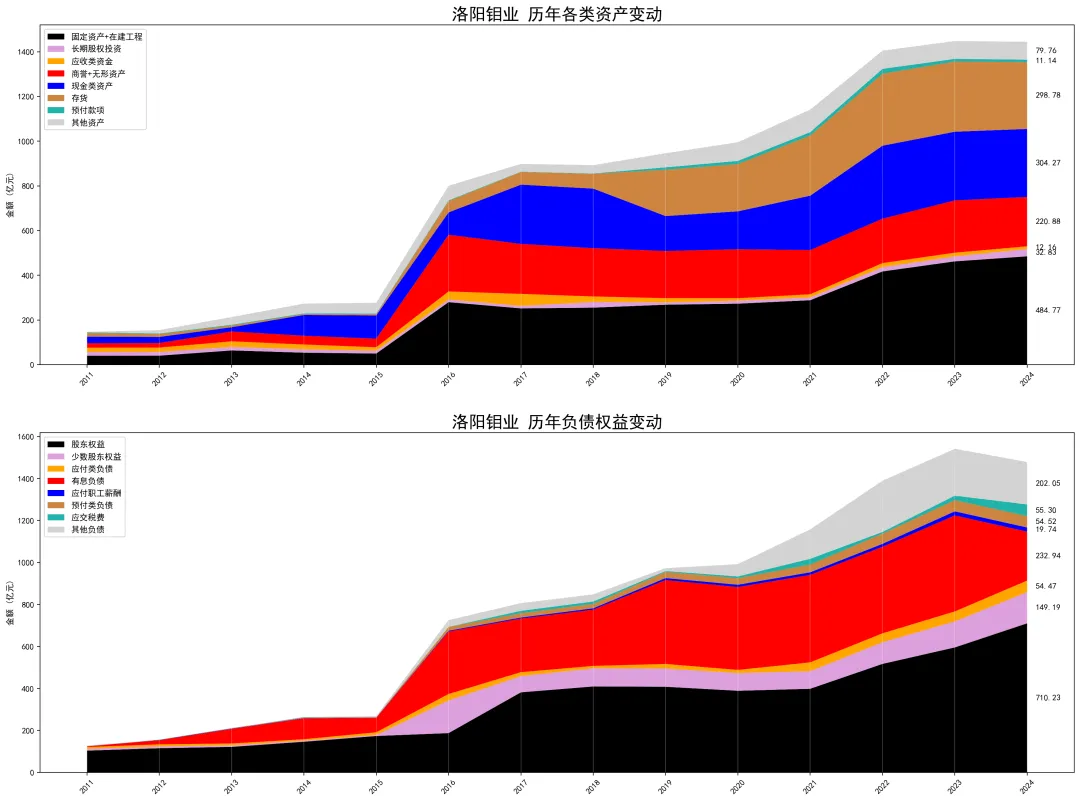

资产负债结构(年报)

2024年,洛阳钼业的资产结构呈现轻重结合的特征。固定资产占总资产比重为33.6%,表明公司仍属于资本密集型行业,维持着一定的经营杠杆,其全球矿业运营的资产基础稳固。与此同时,现金及等价物占比高达21.1%,显示出公司流动性储备充裕,为应对行业周期波动和潜在并购机会提供了强大缓冲。

从财务风险看,公司49.5%的资产负债率处于行业合理水平,整体杠杆稳健。具体而言,有息负债占总资产比例为16.1%,这一结构意味着公司的负债中经营性无息负债占比较高,实际的刚性偿债压力可控。充裕的现金储备与适度的有息负债相结合,共同构筑了公司稳健的财务安全边际。

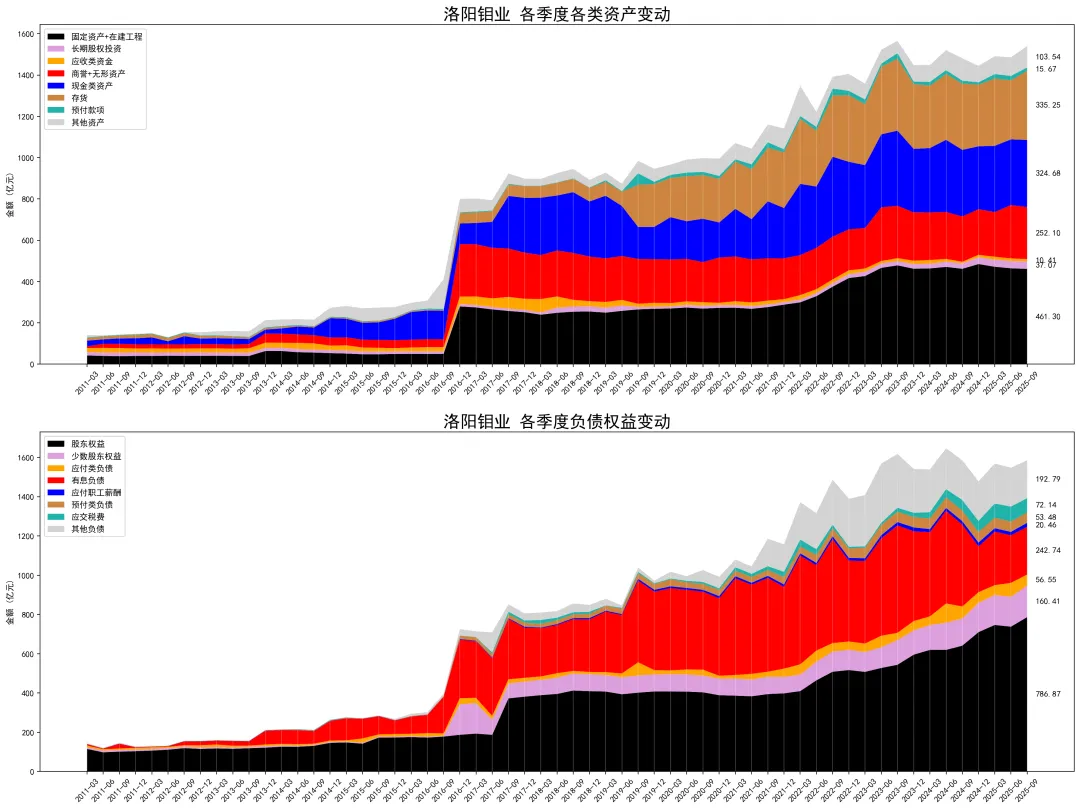

资产负债结构(季度)

2025年第三季度,洛阳钼业的资产结构呈现出轻重结合的特征。固定资产占总资产比重为30.0%,表明公司仍属于资本密集型行业,维持着一定的经营杠杆和规模壁垒。与此同时,现金及等价物占比高达21.1%,显示出公司流动性储备充裕,为应对行业周期波动和潜在投资机会提供了坚实基础。

从财务风险角度看,公司资产负债率为48.6%,整体负债水平处于行业合理区间。其中有息负债占比仅为15.8%,表明总负债中经营性无息负债占主导,实际的刚性偿债压力可控。高现金占比与较低的有息负债相结合,构成了稳健的财务安全垫,短期偿债风险较低。

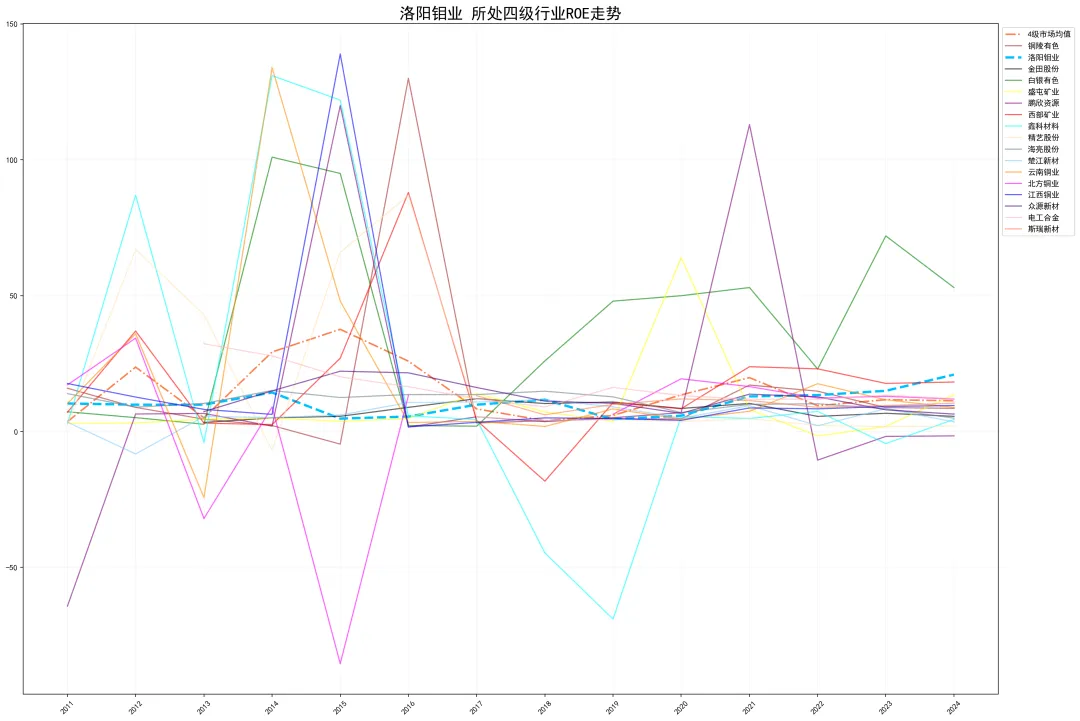

同业对比(ROE)

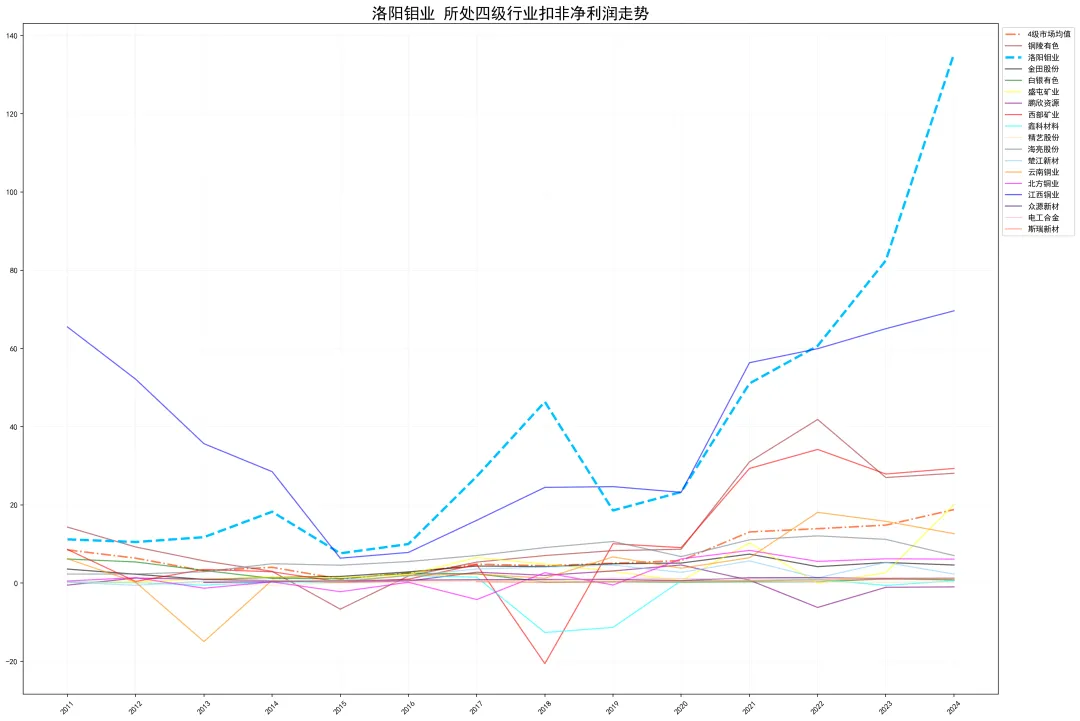

同业对比(扣非净利润)

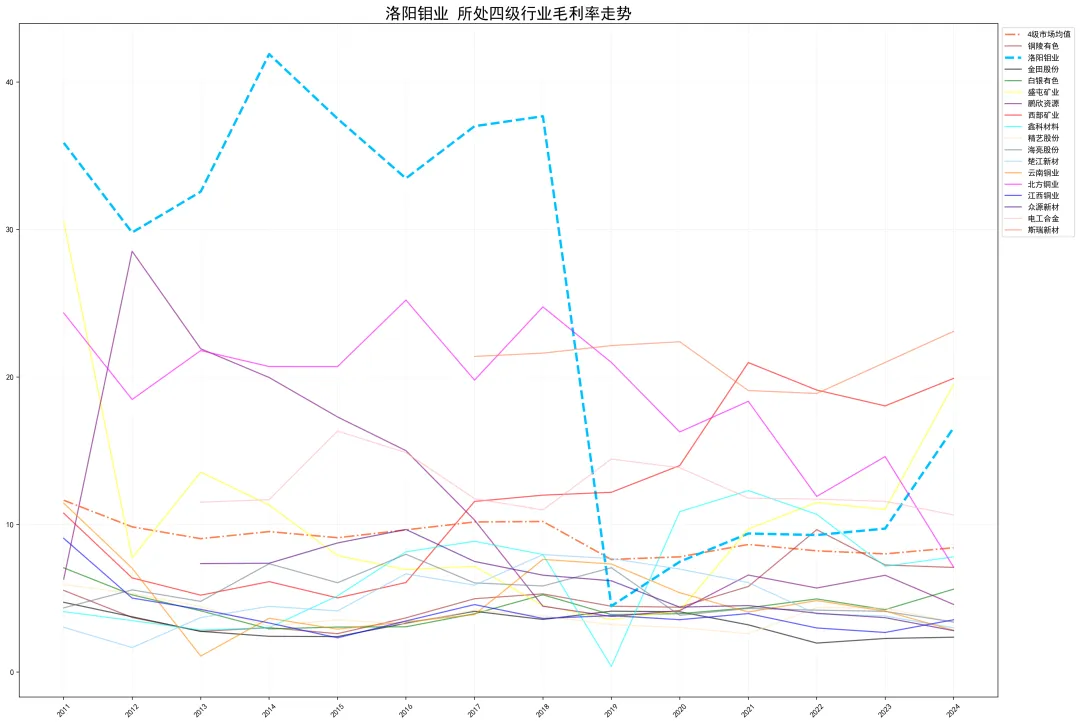

同业对比(毛利率)

在2024年全球矿业Top 20同业竞争中,洛阳钼业展现出显著的盈利质量优势与结构性短板并存的竞争格局。其核心优势在于卓越的资本回报能力,2024年ROE排名高居行业第2位,这直接反映了公司在全球优质铜钴资源布局下的高效运营与成本控制能力。同时,扣非净利润与毛利率的行业领先地位,进一步印证了其主营业务的盈利韧性与产品结构优势。

然而,关键规模指标揭示了其市场地位的局限性。2024年营收与总资产排名均未进入行业前列,净利率排名亦不突出,表明公司整体资产规模和收入体量相较于全球矿业巨头仍有差距,业务规模与多元化程度或构成其进一步扩张的竞争壁垒。综合来看,洛阳钼业凭借顶级资源禀赋与运营效率构筑了坚实的盈利护城河,但若要提升综合市场地位,需在资产规模扩张与全产业链整合上寻求突破。

以上所有分析内容由Hippo Inv.提供👇

长按以打开👆