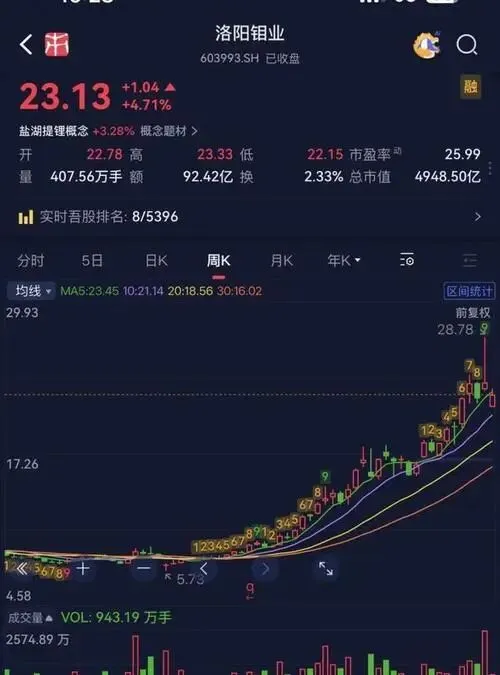

2026年初,洛阳钼业(603993.SH)业绩预告引爆市场:归母净利润预计突破200亿元,同比增长逾47%*,扣非净利同步攀至204亿至212亿区间,增幅达55%-61%。这是公司自2022年以来第四年创下历史新高。

连续四年来,为何利润如火箭式攀升?

核心驱动来自“三重剪刀差”:产量上行、价格跳涨、成本收缩。这一组合在有色周期中极为罕见,尤其当全球通胀仍在高位、产业链承压之际,其韧性尤为突出。

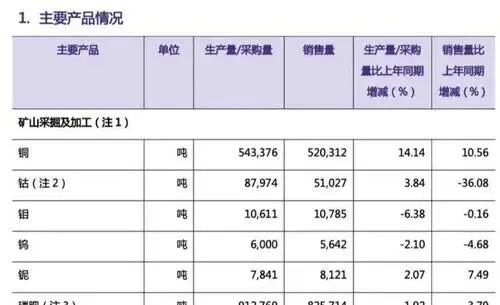

从业绩拆解看,2025年前三季度,铜产量达54.3万吨,同比上升14.14%;钴产量8.8万吨,同比增3.84%。各项产品均完成年度目标,显示产线管理效率显著提升。

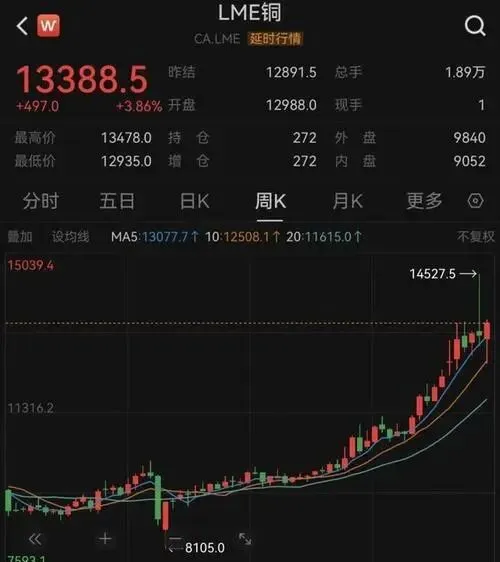

最关键的变量在于定价机制的重构。 LME铜价全年涨幅超40%,直接推动营收端爆发式增长,叠加新能源对高端金属需求的结构性拉动,形成“强刚需+弱供给”的经典品相。

成本下降是隐形杠杆

尤为值得警惕的是:2025年前三季度营收同比下滑2.36%,但扣非净利润飙升< strong>98%,背后关键推手是营业成本下降13.2%,较去年减少超157亿元。

这并不源于技术进步或人工减负,而是部分资产处置带来的非经常性影响,更可能是前期投资摊销逐步结束所致,具备一定不可持续性。

贸易收入缩水反衬开采主业强劲

表面数据下滑,实则结构反转:矿产贸易板块毛利率过低,2025年上半年营收同比跌11.4%;而矿产采掘收入却逆势大涨25.6%。

其中,铜钴业务贡献增量29.1%,钨钼与铌磷收入分别增长4.7%和25.1%——资源类主干产品全线上涨,印证产业重心的深度聚焦。

这种以核心资产变现的能力,正在成为矿业企业穿越宏观波动的核心竞争力。

黄金并购:为长期叙事埋下伏笔

2025年,洛阳钼业接连出手:完成对厄瓜多尔Cangrejos金矿收购(年产11.5吨),并成功拿下加拿大Equinox Gold旗下巴西三大矿区,黄金储量突破500万盎司,品位接近1.5g/t。

此举意在构建“铜钴为主、黄金补强”的双轮引擎模式。在通胀预期反复背景下,黄金已从避险资产向战略储备工具演进。

但这并非无风险押注:全球金矿项目开发周期长、地缘政策复杂,一旦出现工期延误或品位未达标,或将拖累财务表现。

高估值与潜在隐患并存

截至2026年2月初,公司市值逼近5000亿人民币,静态市盈率接近25倍,在有色金属行业中属高价水平。

若未来铜价回归常态、或成本端再次跃升,当前估值将面临大幅回调压力。市场情绪极易由“狂热追捧”转向“冷静修正”。

投资者不妨思考:当下享受的周期红利,究竟是一种被动套利,还是一场主动构筑护城河的远期布局?

在政策窗口频繁更替的今天,这场关于周期判断与资本结构重塑的较量,仍在继续演进——你准备好捕捉下一波结构性机会了吗?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?