大家好,我是乐乐。

昨天晚上加班到挺晚的,同事老张忽然甩来一条微信。

他问:“你知道我那套郑州的房子,现在值多少钱吗?”

我想都没想:“涨了吧?

那会儿买的人不都赚翻了嘛。”

他发了个苦笑的表情。

“120万。”

我筷子掉了。

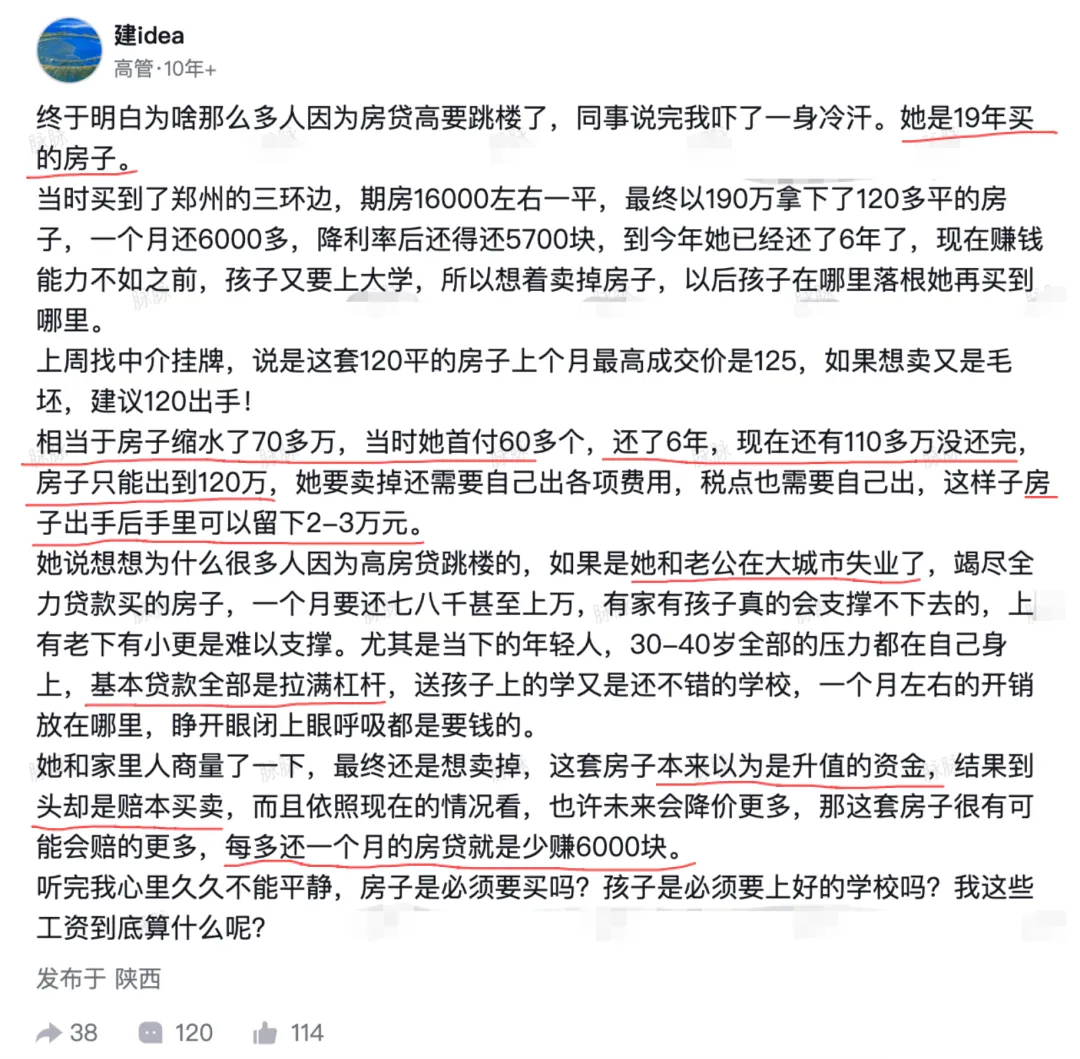

他那是2019年买的,郑州三环,期房,120平。

单价16000,总价190万,首付掏了60多万。

月供六千多,后来降了点,5700。

还了整整6年。

现在呢?

房子总值跌到120万了,贷款还剩110多万。

你算算,卖掉房子,还完贷款,手里就剩两三万块。

可这6年,首付加月供,他已经砸进去快100万了啊。

100万,换两三万。

他说:“我终于懂了,为什么有人会因为房贷跳楼。”

我不知道回什么。

手机屏幕亮了又暗,暗了又亮。

咱们把时间拉回2019年。

那一年,“买房就是爱国”刷过你朋友圈吧?

“再不上车就永远上不去啦”,这话熟不熟?

那时候的买房逻辑,铁板钉钉似的:

房价哪会跌啊?

咬咬牙就过去了!

前五年苦,后五年轻松!

老张就是那个咬着牙上车的人。

六个钱包,凑首付。

月供干掉工资一半。

他当时想的可好了:熬五年,等房价冲到三万,置换也好,套现也好,日子不就起飞了吗?

五年到了。

房价一万三。

他等的起飞没来,等来的是“资产减值”。

很多人可能不觉得6000块月供有多重。

我帮你们换算一下。

老张税后一万二,月供六千。

剩六千块。

房租要交吧?

期房头两年还得租房呢。

车要养吧?

饭要吃吧?

同事结婚、朋友生日,红包要出吧?

每个月发工资那天,钱在账户里睡一觉,第二天就没了。

这种日子,他过了6年。

6年啊,不敢换工作,不敢生大病,不敢请长假,连感冒都只敢去药店买药——去医院挂个号等半天,耽误半天工时,全勤奖就没了。

去年公司优化,他整晚整晚睡不着,头发一把一把地掉。

我问他怎么了,他苦笑:

“我不是怕被裁,我是怕断供啊。”

网上有条评论,我翻来覆去看了好几遍:

“当年抢房的、抢茅台股票的、抢比特币的,早几年冲进教培加盟的……其实都是一批人。

他们不傻,他们只是以为赶上的是快车道,其实是被装上了流水线。”

你看,流水线这个词用得多准。

站在传送带旁边的人,总觉得下一个轮到我了。

其实你已经被放上去了。

真正的赢家,从来不在直播间喊“家人们冲啊”。

他们在你冲进去的时候,已经悄悄离场了。

我有个朋友,2020年差点签了买房合同。

中介催他:“哥,就这套了,明天别人来签你就没了!”

他急啊,到处借钱,最后还差5万,硬是没凑齐。

没买成。

今年他请我吃饭,特意给我倒了一杯酒。

“敬当年穷。”他说。

他现在还在租房,月租三千。

不失眠,不掉头发,周末爬山,最近还报了个吉他班。

他没拥有过那套190万的房子。

也躲过了那个120万的坑。

这6年,他没赚到房价上涨的钱,但他赚到了:

睡得着的夜晚。

随时说“老子不干了”的底气。

以及,生活还在自己手里的感觉。

我不是说买房就是错。

房子嘛,住的地方,家的容器,孩子的学区,丈母娘的要求——这都是真的,正当的,没毛病。

问题在于,我们总把“需要”和“赌一把”混在一起。

然后用“刚需”这个筐,装进去一整个“发财梦”。

老张真的是没地方住才买的吗?

也不是。

他更想要的,是那个“房价翻倍、阶层跃升”的机会啊。

他不是买家,他是想赢一次。

可惜啊,当所有人都想靠房子赢的时候,这个游戏就变成了:谁接最后一棒?

我看到有些评论说:

“投资有风险,愿赌服输呗。”

理是这么个理。

但我不忍心对老张说这句话。

因为这不是“赌”。

这是普通人能接触到的、唯一被全社会包装成“稳健理财”的游戏。

炒股亏了,人家说你贪。

买房亏了,周围人说:哎,运气不好,会涨回来的。

你瞧,连亏钱,我们都不舍得管它叫“亏”。

文章写到最后,还是想跟像我一样的普通上班族唠叨几句。

不一定是金句,你随便听听:

第一,别把“资产”想得太神。

能卖掉、能换钱的那叫资产。

卖不掉、每个月还得往外掏钱的,那叫负资产。

你拥有的,也可能是套牢你的。

第二,月供别超过收入的三分之一。

这不仅是银行给你的风控线。

也是你精神健康的警戒线。

别让明天的可能性,全部用来填今天的窟窿呀。

第三,承认自己是个普通人,不丢人。

巴菲特年化收益20%,就是股神了。

你凭什么觉得,随便买套房就能年化30%?

赚不到超额收益,一点也不丢人。

贪到超额亏损,才是真的疼。

第四,记得给自己留点余地。

月供六千,意味着你一天都不能失业。

可人生那么长,谁敢保证永远不下雨呢?

刚才老张又发来一条消息。

他说:“房子我不卖了。”

“就住着呗,就当给自己买了个贵点的租约。”

我想了想,回他:“那也挺好的。”

他不是输给了市场。

他是终于,肯放过自己了。

你呢?

你身边有没有“老张”这样的故事呀?

评论区聊聊呗。

人到中年,不喝鸡汤,咱们抱团取暖。