2026年2月,中原大地的春寒还未散尽,郑州银行一纸简短的人事公告给资本市场又添了一层冷意——从邮储银行北京分行空降而来的李红因个人原因辞去行长职务,离任后不再担任任何职务。而此时,距离这位郑州银行首位女行长正式上任刚满14个月。

图源:郑州银行官方公告

一纸公告落下,郑州银行的行长席位再度悬空,而这家全国首家“A+H”股上市城商行藏在业绩报表背后的转型困局也被彻底推到了聚光灯下。

01 三年高管团队近乎换血

李红的闪电离职并不是孤例,在郑州银行过去三年的治理过程中曾频繁出现这样的局面。

2023年,监事长赵丽娟、首席信息官姜涛等高层管理人员先后离职;2024年,原董事长王天宇因涉嫌严重违纪违法行为接受调查。2025年,3名副行长与3名行长助理陆续离职,造成高管团队从原本的10名成员锐减至仅有2名成员,致使业务板块运作出现明显真空现象。

图源:河南省纪委监委网站

到李红离职的时候,郑州银行的高管阵容仍然不太完整——首席信息官、总审计师这些重要职位已经空缺超过一年,而且副行长只有孙润华一人在岗,这个情况和一些同行像重庆银行、青岛银行那种“1行长+3到4名副行长+2到3名行长助理”配备的规模相比差了不少。

市场对于李红辞职原因的猜测从不曾停止过,到底是战略执行碰上了阻碍?抑或是企业文化存在不合拍之处?

但是不管真相是什么,人事变动早就不是简单的人员更换那么简单了,而是郑州银行陷入困境的关键所在——如果管理层都不稳固,那么所谓的战略转型只能变成空谈。

02 增长背后的水分与隐忧

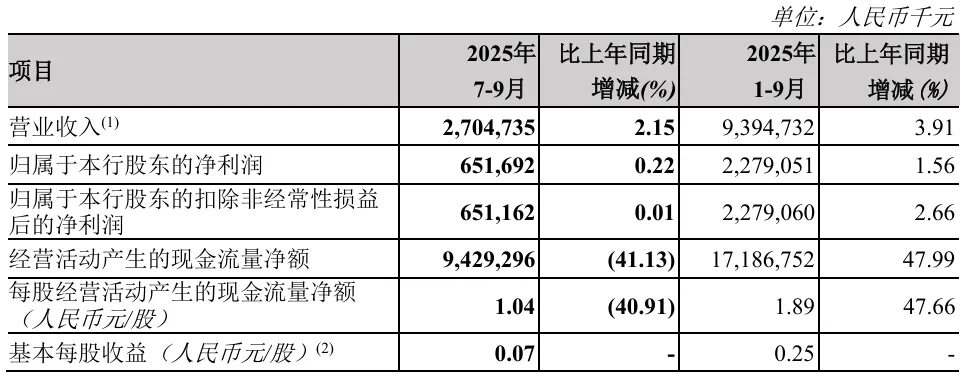

2025年前三季度,郑州银行交出了一张看起来还不错的成绩单——营收达到93.95亿元,相比去年同期增长3.91%;归母净利润则为22.79亿元,同比增速达1.56%,终于结束了之前连续两年下降的情况。

图源:郑州银行2025年三季度报告

不过仔细拆解就会察觉到,这样的增长其实并没有多少含金量。

增长动力严重依赖非主业输血是核心问题。

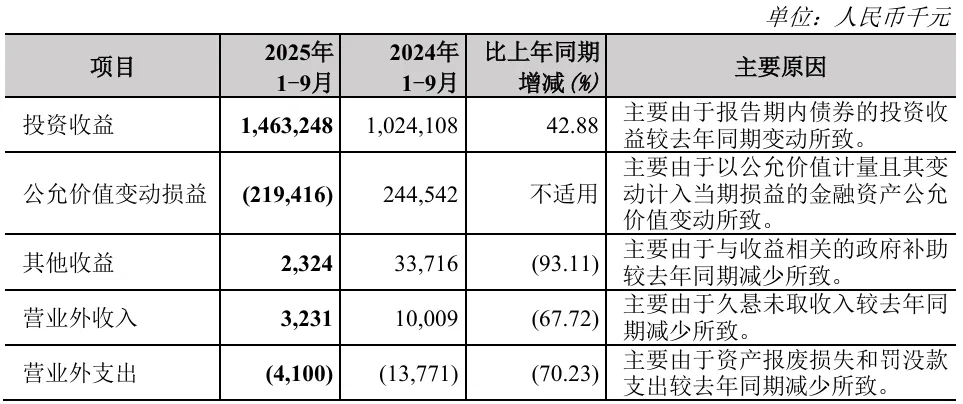

前三季度,郑州银行的投资收益达到14.63亿,比去年同期增加了42.88%,是导致公司营收上升的主要动力,但是最为核心的信贷业务则处于几乎不动的状态,到第三季度末,其持有的贷款余额为4067.17亿元,相较于上季度只上升了6.23亿元,并且整个过程中没有出现显著的正向变化趋势,这似乎表明它对于实体经济发展所提供的支持作用正在逐步减弱。

图源:郑州银行2025年三季度报告

这样的依靠投资收益来撑场面的增长模式非常脆弱,债券市场的行情变动、利率的调整都会直接打击到盈利的稳定程度,跟监管所强调的金融服务实体经济这条主线背道而驰。

息差状况也并不理想。

虽然郑州银行三季度净息差由2024年底的1.72%上升到2.37%,在行业整体下行态势中还算比较突出,不过这种好转主要体现在负债方面被迫减小成本上,并不是因为其资产端对价格把控力有所增长。数据显示,该行生息资产平均收益率由原来的4.00%下降到了3.60%,盈利效率不断下滑,净息差是否能够持续成为一大难题。

图源:郑州银行2025年三季度报告

03 一手好牌为何打得被动?

作为扎根本土的法人银行,郑州银行并非毫无突围资本。

它最大优势就是深度绑定河南区域发展,与地方经济同频共振。

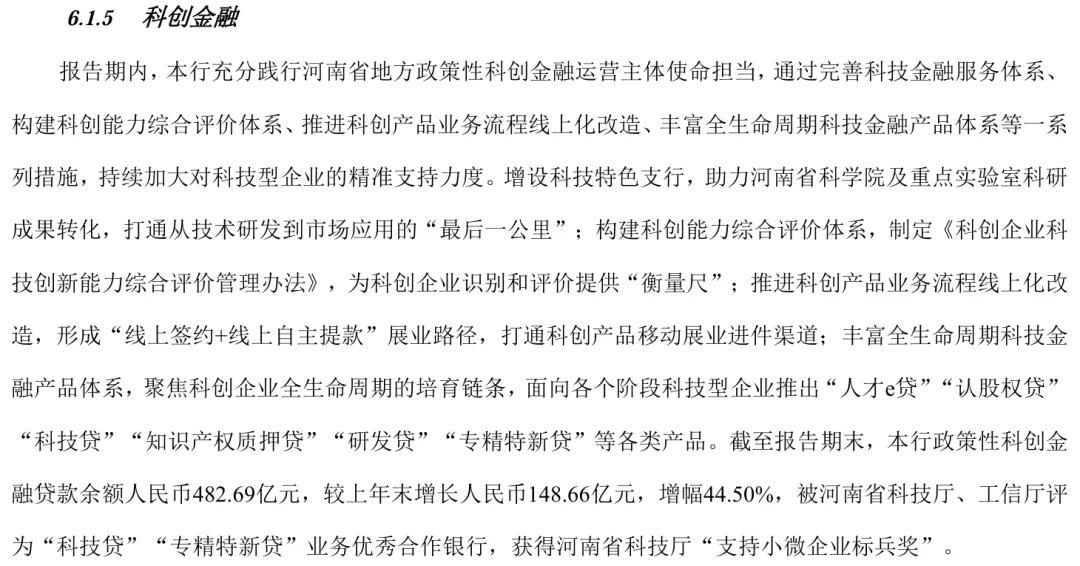

依靠河南省“7+28+N”重点产业链群、“三个一批”重点项目,在先进制造业、城市更新等范畴具有天生的地缘优势。围绕科创金融和绿色金融,创建科技特色支行,契合中原科技城战略规划,到2024年底时科创金融贷款余额达到482.69亿元,有望形成差异化竞争力。

图源:郑州银行2024年年度报告

但是沉重的历史包袱以及治理短板正在一点点蚕食掉这些优势。

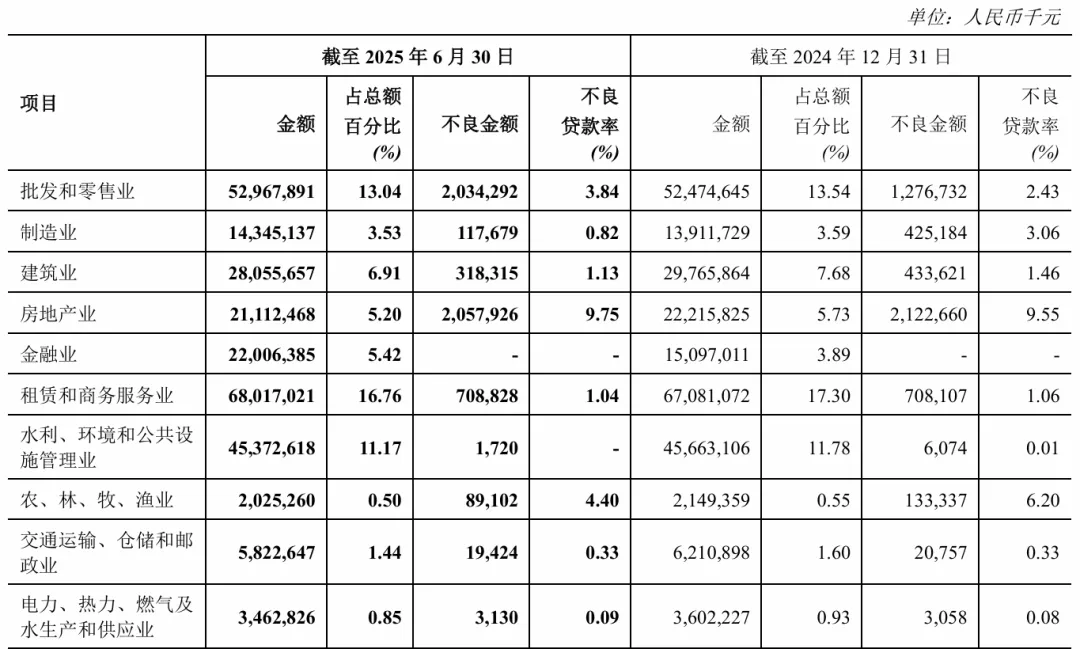

资产质量上,虽然不良贷款率小幅下降到1.76%,但依然超过1.49%的商业银行均值,并存在结构性风险——其中房地产业不良率达到9.75%,自2021年至今发生过20多起涉房借款诉讼涉案,金额达到71亿元,然而案件胜诉之后几乎没有任何还款情况出现。

图源:郑州银行2025年半年度报告

公司治理上,高管不断更换造成战略摇摆不定,2022年确定为高质量发展的价值领先银行,2023年变成区域特色精品银行,2024年则偏向于成为政策性科创金融业务特色鲜明的一流商业银行,但是因为资源分散使得转型没有效果。此外,薪酬竞争力不够强,内部管理流程僵化,近些年还由于违规收费、贷款挪用等问题遭到监管部门罚款,合规风险一直存在。

图源:郑州银行2024年年度报告

04 三道难坎必须跨过

2026年被视为郑州银行破局的关键一年,但想要真正走出困局,它至少要跨过三道难坎。

第一道坎是把战略落到实处并付诸行动。

过去多次战略调整已经让有限的资源被分散掉了。现在科创金融虽然成了第一增长极,但是其配套的“六专”经营机制到现在还没有完全落地。零售转型喊了这么多年,个人贷款所占的比例却从2019年的28.73%下降到2025年三季度的23.68%,几乎是在原地踏步甚至是退步了。新战略能否切实发挥作用,并深入实施下去,这是对新一届管理团队的最大挑战。

图源:郑州银行2025年三季度报告

第二道坎是日趋白热化的同业竞争。

中原银行等本地同行数字化转型的步伐更快,普惠金融的覆盖面更广;而国有大行持续下沉县域市场,股份制银行争抢优质科创企业资源,郑州银行的市场份额持续受到挤压。在利率市场化深化的背景下,如果不能快速形成差异化优势,它的生存空间只会进一步收缩。

第三道坎,也是最紧迫的一道坎,就是持续加大的资本补充压力。

截至2025年三季度末,郑州银行核心一级资本充足率仅8.76%,远低于商业银行10.93%的平均水平,而且已经连续三年下滑。为了补充资本,该行曾连续4年未进行分红,2025年重启分红后,分红比例也仅9.69%,在A股银行中垫底。

随着资产规模的扩张,资本消耗还在持续加速,如果不能通过定增、发行永续债等方式及时补充核心资本,未来的信贷投放、业务扩张都将直接受到限制,更别说转型发展了。

图源:郑州银行2025年三季度报告

05 唯有刮骨疗毒方能破局

对于如今逆水行舟的郑州银行来说,想要甩掉历史包袱、打赢这场翻身仗,不能靠单点发力,必须做一场系统性的修复与重构。

一切的前提是先稳住核心管理团队。

应当尽快敲定行长人选,补齐关键岗位空缺,先让高管团队恢复到正常的配置水平,保持经营管理的稳定性和连续性。同时也要优化董事会结构,引入具备金融科技、风险管理背景的独立董事,提升治理的透明度和决策的科学性,从根源上减少战略摇摆的可能性。

而破局的核心是找到并深耕自己的差异化特色,不能再反复更换赛道。

坚定不移推进科创金融与绿色金融战略,打造专属的信贷产品和服务流程,深度绑定中原科技城等重点园区,真正做深做透本地科技型中小企业市场。

零售端则要依托个人存款的基本盘优势,深化“四大管家”零售服务体系,发力消费信贷和财富管理业务,补上零售业务的短板,最终形成对公、零售双轮驱动的稳定格局。

想要轻装上阵必须先加快存量风险的出清,这是所有转型的基础。

一方面,要加大不良资产的处置力度,通过债转股、资产证券化、对接资产管理公司等多种方式加快化解房地产等领域的存量风险。

另一方面,要严格执行贷款五级分类标准,如实将逾期贷款划入不良,提升资产质量数据的真实性,同时严控新增房地产及其他高风险行业的贷款投放,从源头优化信贷结构。

想要走出长期的发展困境还要重新赢得资本市场的信任,重塑投资者信心。

这就需要郑州银行加强与资本市场的沟通,清晰、稳定地传递自身的战略意图和转型进展,用实实在在的业绩增长和更合理的分红政策改善股价长期低迷的现状。同时,对于股东质押、司法拍卖等可能影响股权稳定性的重大事项,要及时、完整地进行披露。

中原沃土从来不缺政策机遇与市场空间。

郑州银行曾凭借“A+H”股上市城商行的先发优势站上过区域金融的标杆位置。如今逆水行舟,不进则退,考验的不仅是长期的战略定力,更是刮骨疗毒、攻坚克难的魄力。

人事变动带来的喧嚣终会散去,只有沉下心来,夯实公司治理的底层根基,深耕本土的差异化特色,加快化解存量风险,才能真正突破困局,重新赢得市场的认可。

而郑州银行能否在2026年实现真正的破局,不仅关乎它自己的未来,也将为众多身处转型阵痛中的区域性城商行提供一个最真实的参考样本。

关于野豹财经

聚焦财经互联网,解码行业与公司!

同步平台:今日头条、搜狐、网易、腾讯、新浪、虎嗅、36氪、钛媒体、界面新闻、百家号、知乎、雪球、Donews、一点号、大鱼号、同花顺、老虎社区等。

商务合作及沟通,请加微信:18091583110

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?