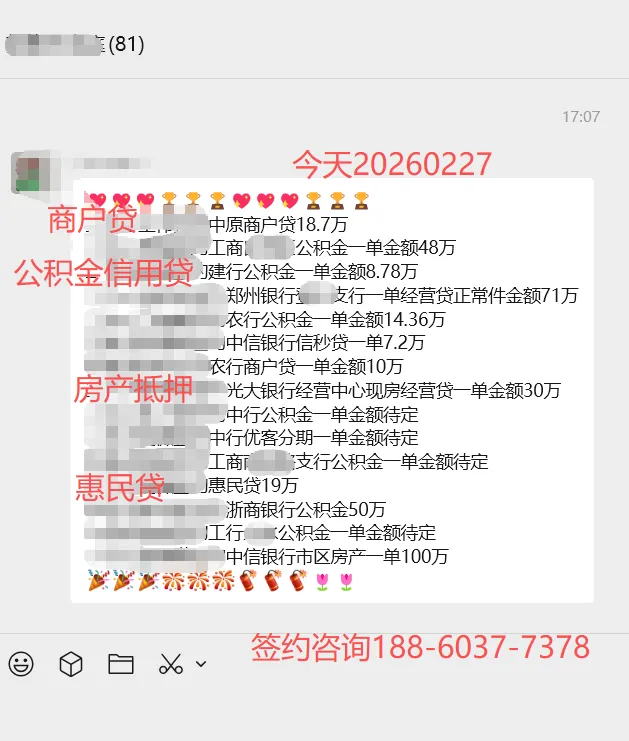

郑州的朋友们,2026年建行的公积金信贷建易贷,这款低息信贷真的太适合有公积金的朋友了!利息低、期限灵活、额度还能到100万,今天就把这款产品的核心规则、准入要求、征信门槛全给大家讲明白。

1

先说说产品核心要素!年龄要求很宽松,20到60岁都能申请,覆盖人群超广。额度方面最高能到100万,实际下款额度会有整有零,核心看公积金基数和工作单位。利息年化大概3%到3.5%,月息才2厘5左右,和大多银行一样。

贷款期限也特别灵活,1到7年随便选,而且不同期限对应超友好的还款方式:3到5年是先息后本,6到7年才是等额本息,甚至等额本金也能选,完全能根据自己的还款能力挑,压力直接拉满!

2

再说说哪些人能申请,准入客群分两类。最核心、最好批的就是在建行白名单的优质单位(河南省内都可)上班族,只要社保公积金连续交满一年,基本稳了;第二类是建行的老客户,比如有建行按揭房、建行代发工资、买了建行理财,或是办过建行房抵的朋友,不过这类客群里还是有公积金的更容易出额度,其他的不仅难批,客户经理一般也不太愿意接,大家心里要有数。

3

接下来是关键的征信要求,建行对征信有要求但不刻板,重点看综合评分!硬性要求有这几点:近2年征信不能连3累6,更不能有当前逾期;近3个月查询次数不能超7次,半年不超10次,查询多的朋友先养养征信;

名下贷款机构最好不超5笔,网贷、小贷哪怕结清了,机构数多也会有影响;信用卡发卡机构不超8家,使用率严格控制在80%以内。不过实操中也有超纲客户办下来的,毕竟建行看的是综合评分,要是评分低,多刷建行卡、和建行多发生业务往来,评分很快就能提上来。

最后:

聊聊这款产品的优缺点,申请流程超简单,审核放款超快,基本当天就能到账;就算之前被拒过也能再申请,只是没整改征信就别反复试,纯浪费查询次数。

当然缺点也很明显:单位必须在建行白名单;网贷多、查询多、逾期多的朋友就别碰了,基本通不过,别白忙活。

整体来说,建易贷绝对是公积金用户的优质选择,低息、灵活、额度高,只要是优质单位、征信基本达标,闭眼冲都没问题!

于华,郑州(免费咨询微信188-6037-7388 银行直签无套路 服务费冰点)