作为全国首家“A+H”上市城商行,郑州银行在迎来业绩回暖之际却再次遭遇高层重大人事变动,同时该行在一笔11亿元的借款纠纷案中胜诉,但债务人偿付能力存疑。

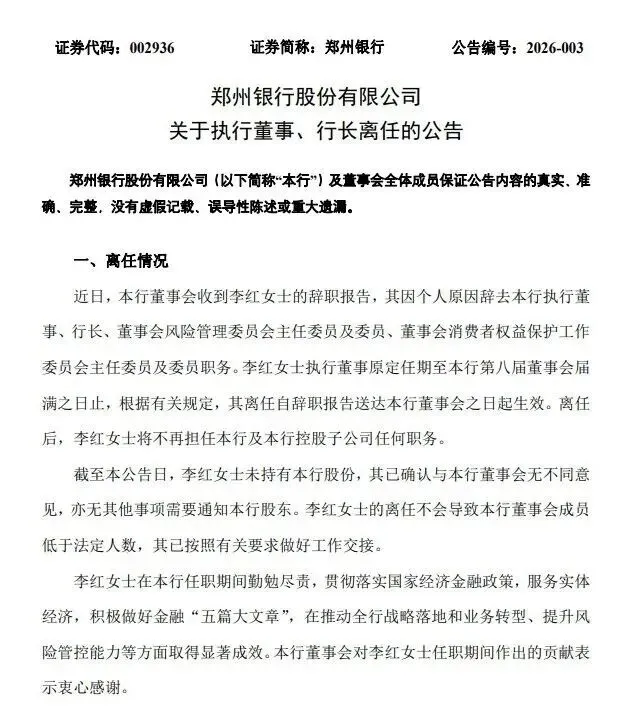

前不久郑州银行通过公告宣布李红因个人原因辞去执行董事、行长及董事会相关专门委员会职务。这位任职刚满一年的女行长正式卸任,引发外界对该行高管团队及治理结构的关注。

李红自2008年起于邮储银行北京分行任职达16年,2024年11月“空降”郑州银行,成为该行新任行长,也是郑州银行历史上首位女性行长,全面主持该行经营管理工作。2025年1月,郑州银行公告称,监管核准了李红董事、行长的任职资格。到此次离职,李红实际履行郑州银行行长仅一年多的时间。

李红上任之初曾在该行2024年度业绩网上说明会上公开表态,称郑州银行将“纵深推进高质量发展”,并明确提出“合理压降管理人员薪酬,将调整出来的薪酬资源配置到基层员工,将资源向基层一线倾斜。”这话当时被外界解读为她对内改革的清晰信号。

本次公告未提及继任人选安排,后续相关人事任命需待公司履行法定程序后另行公布。

郑州银行的高管变动自2023年开始,离职人数在上市银行中居前。仅2025年一季度便有6位高管先后离任:郭志彬、傅春乔和孙海刚三人先后辞任副行长;李磊、刘久庆和李红(与前任行长同名)先后辞任行长助理。

面对高管团队的缺口,郑州银行也在紧急补位。在李红辞职公告发布同日,该行还一同发布了副行长的聘任公告,聘任具有国开行背景王森涛为本行副行长,其任职资格待监管核准。此前两个月,该行行长助理高瑞和首席风险官潘峰的任职资格也才刚刚获批。整体呈现一边“外部引进”,一边“内部提拔”的人才选拔特征。

从该行官网看其高管团队只有五个人,多个重要岗位仍处于空缺状态,核心业务条线管理出现断层,在王森涛副行长职务被核准之前,仅有孙润华1人正式担任副行长。此次李红的突然离任可能影响公司战略延续,无疑使刚刚得到些许恢复的郑州银行再次充满变数。

截至2025年9月末,郑州银行资产总额为7435.52亿元,比上年末增长9.93%。发放贷款及垫款本金总额4067.17亿元,较上年末增加4.91%;吸收存款本金总额4595.18亿元,较年初增加13.59%。

从前三季度业绩表现来看,该行实现营业收入93.95亿元,同比上涨3.91%,净利润22.79亿元,同比上涨1.56%,增速远低于行业优质城商行水平。

从营收结构来看,报告期内郑州银行利息净收入为78.16亿元,同比增加5.83%,占营收比重达83.20%,较上年同期提升1.51个百分点。但非利息净收入15.79亿元,同比下降4.59%。其中手续费及佣金净收入3.25亿元,同比下降7.09%;投资收益14.63亿元,较上年同期增长42.88%,主要由于报告期内债券的投资收益较上年同期变动所致。

可以看出,郑州银行营收增长主要依赖投资收益拉动,主要原因是报告期内债券投资收益较上年同期出现显著变动,而不是核心的信贷业务真正好转。实际上2025年三季度末郑州银行4067.17亿元的贷款余额较6月末仅增6.23亿元,信贷业务增长近乎停滞。

截至2025年9月末,郑州银行的净息差为2.37%,较去年末的1.72%提升明显,这在净息差持续下行且未企稳的大环境之下属实较为难得。在同期的17家上市城商行三季报排名中,该行的该项指标位居前列。

需要注意的是,郑州银行最近几年频繁调整自身的战略方向,2022年以前主要以“高质量发展的价值领先银行”为战略方向,2023年变为“区域特色精品银行”。2024年调整为“努力成为政策性科创金融业务特色鲜明的一流商业银行”,开始聚焦科创金融。

战略频繁调整也影响了过往几年的业绩,2021年-2024年,郑州银行分别实现营业收入148.01亿元、151.01亿元、136.67亿元和128.77亿元,同比增长1.33%、2.03%、-9.50%和-5.78%;同期实现归母净利润32.26亿元、24.22亿元、18.50亿元和18.76亿元,同比增长1.85%、-24.92%、-23.62%和1.39%。

在资产质量上,郑州银行正在努力改善。报告期内该行的不良贷款率为1.76%,较上年末下降0.03个百分点;拨备覆盖率为186.17%,较上年末增长3.18个百分点。从行业来看,郑州银行不良贷款率在A股城商行中排在第二,仅次于兰州银行,仍居高位。

去年年底,郑州银行宣布又赢下一桩涉案总金额超过11亿元的房地产商欠债官司。不过截至今年1月中旬还款期限已过,郑州银行仍未如数收回欠款。

Wind数据显示,自2018年郑州银行房地产贷款规模增至180.98亿元,比上一年大增81.14%。此后三年郑州银行的房地产贷款规模持续攀升。

伴随着房地产业贷款规模的高速扩张,相关风险也逐渐暴露。2022年-2024年该行房地产业不良分别为4.06%、6.48%、9.55%,到2025年三季度末已升至9.75%,不良贷款余额从13.35亿元增长至21.23亿元,四年时间增长近8亿元,房地产业风险仍待化解。而且郑州银行这些年公开的法律诉讼,几乎都和房地产相关。

据不完全统计,2021年-2026年1月,郑州银行至少发起了26起涉及欠款纠纷的诉讼,牵扯的主要是房地产公司,少数是贸易公司和制造业企业,涉案总金额约71.82亿元,不包括利息、罚息和复利。这些诉讼中郑州银行虽然全部胜诉,但实际执行回来的现金很少。

在战略转型层面,郑州银行正稳步推进零售业务发展。截至2025年上半年,郑州银行零售业务实现收入12.36亿元,同比增长3.56%,创历史同期新高;个人存款余额2580.98亿元,较上年末大幅增加399.18亿元,增幅达18.3%。同期个人贷款总额945.56亿元,较上年末增长3.96%;借记卡、信用卡、乡村振兴卡发卡量均稳步增长,零售客户基础持续夯实。

前几年由于盈利能力承压,郑州银行自2019年现金分红后连续4年未进行现金分红,惹得众多投资者不满,在去年召开的2024年度股东大会上该行重启年度分红,分红总额为1.82亿元,分红比例9.69%在A股银行股中处于垫底位置。就在3月3日,郑州银行在互动平台回答投资者提问时表示,“我行综合考虑股东回报、业务发展需求制定利润分配方案,具体请关注我行相关公告。”

总的来看,目前郑州银行亟需补齐行长等核心管理岗位,持续化解房地产不良压力重塑市场信心。

全文参考资料:WEMONEY研究室、新浪财经、公司公告及数据等

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?