龙商网第2553篇原创

这里有盘踞一方的本土霸主,用三十年深耕筑起护城河;有穿越周期的老字号,在守正与创新中寻找平衡;有开疆拓土的全国头部,用规模与效率定义行业标准;更有跨界而来的新势力,用互联网思维和场景革命搅动风云。

由龙商网&超市周刊主办的第二十一届全国连锁商业战略发展论坛将于3月底举办,我们将盘点不同省份、不同派系的超市力量,正在上演怎样的攻防战?为行业创新提供借鉴。此为第一篇——湖北。

业界常戏言,中国商超的“中心”在郑州。

放眼河南,零售生态可谓群星璀璨:胖东来以“神一般的服务”深耕许昌、新乡,大张、万德隆等本土豪强各据一方,鲜风生活、淘小胖等新锐势力破土而出,超市行业百花齐放,生机盎然。

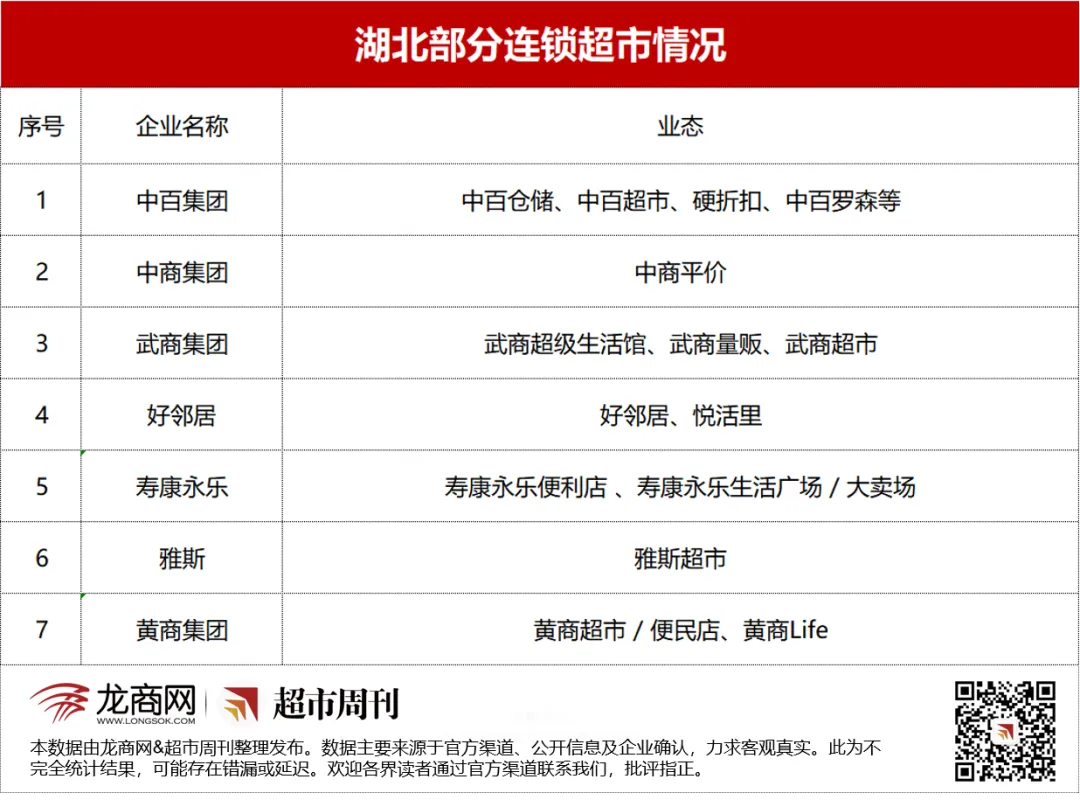

但如果论集团作战的厚度,论梯队的完整度,河南得把“中部第一省”的椅子,往东边挪一挪。坐稳这把交椅的,是湖北。(代表企业名单在文末)

01

湖北“集团军”:不仅人多,更能打

一位零售专家称,“湖北零售的护城河,不是某一家企业有多强,而是‘梯队完整、分工明确、各守其位’的集团军作战能力。”

湖北的可怕在于梯队完整:前有中百、武商、中商这种全国级巨头扛旗,中有黄商、寿康永乐这种区域霸主守城,后有雅斯、悦活里这种新锐势力突围。这不是单兵作战,这是一支海陆空齐全的“零售集团军”。

从湖北地图分布上来看,中部盘踞零售三巨头(中百、中商、武商),西边有十堰的寿康永乐、南方有宜昌起家的雅斯、北方有襄阳起家的悦活里、东边有黄商集团。整个零售版图,各方诸侯形成一股强大的集团军。

任何一个能被称为“集团军”的零售版图,最前面必须站着能扛旗的人。在湖北,扛旗的是中百、武商及中商,也是整个湖北零售的底气来源——外来者想攻进来,先得过它们这一关。

01扛旗的:中百、中商、武商

虽然2025年中国超市Top100”榜单还未出炉,但2024年CCFA发布的中国超市百强榜,中百超市位居全国第九,中部唯一的“全国十强”。

作为武汉土生土长的国有零售龙头,中百涵盖大卖场、社区超市、便利店、硬折扣超市、仓储会员店——业态全、分布广,从武汉市中心一直铺到远城区的街道。179亿背后,是714家门店织成的密网。这不是一夜之间堆出来的体量,是九省通衢的商贸基因、几十年的渠道沉淀、国企改制后的市场化转身,共同熬出来的牌面。

与之形成鲜明对比的是武商——它的打法更复合,也更难复制。

2025年上半年,武商集团营业总收入31.81亿元,归母净利润1.65亿元,同比增长7.53%。

它的底气来自模式。武商的超市不是孤立存在的,是嵌在武商MALL、武商梦时代这类商业综合体里的“配套资产”。超市吃商业体的免费流量,商业体因超市多了生活感。这套“商业地产+超市”的双向导流,本土对手抄不来。

2025年3月,武商成立江豚会员店,正式杀入会员店赛道。打法很清晰——正面硬刚山姆,主打“全球精选+本土特色”。它的供应链底子并不弱,加上对本地消费习惯的理解,理论上是有牌可打的。

另一个便是中商超市,截至2025年,中商超市在湖北武汉、黄石、荆门等9个地市共拥有门店165家。数字化转型方面,企业重点推进会员精细化运营,全年新增会员超7.3万人,会员销售贡献率高达56%,线上到家业务订单量同比增长33%。

线下发展采取“焕新扩张”策略,一方面在武汉黄陂、洪山等区域开设新店抢占市场,另一方面对南湖中央花园等老店进行“爆改”,通过引入社区食堂等新业态贴近居民生活,同时积极设立外贸国货精品专区,助力出口企业开拓内销市场。

然而,“扛旗”从来都不是一件轻松的事。

对于中百而言,庞大的体量也意味着沉重的转身成本。在激烈的价格战和业态迭代中,年末公告关闭30家仓储大卖场,部分财报周期内出现的亏损,折射出传统大卖场业态在流量分流下的普遍焦虑。

武商集团同样面临挑战。2025年前三季度,公司营业收入同比下滑11.64%。2024年报告期内,武商超市业态关闭了11家门店,进行痛苦的“瘦身健体”。

中商在探索“暴扣折选”等折扣业态时,同样面临“底盘不稳”的困境:一方面价格竞争力薄弱、供应链优势不明显,难以在激烈的折扣化浪潮中脱颖而出;另一方面在武汉本土市场,既面临中百、武商等传统巨头的挤压,也需应对生鲜电商及全国性连锁超市的竞争压力。

正是这种在亏损压力下的坚守,在闭店阵痛中的决断,才更显“扛旗”二字的分量。

02 守城的:寿康永乐、黄商

扛旗的意义,不在于自己能打,而在于让后面的人有空间打。

寿康永乐,1999年从十堰副食品公司改制起家,购物中心、大卖场、精品超市、社区店、便利店、酒类专卖——全业态铺下去,从城市动脉一路扎进乡镇末梢。结果是,今天十堰80%的城区和乡镇,抬头就是寿康永乐。

2025年,这个势头还在延续。寿康永乐全年销售额57亿元,同比增长6.5%,支撑它的是304家门店织成的密网,覆盖十堰全域,甚至跨过省界伸向陕西安康。9月发布的湖北民企百强榜,寿康永乐位列第80位,服务业百强第23位。

黄商集团,四十多年没出鄂东,就在这片土地上慢慢织网。2025年在黄梅试水“黄商Life”,把生鲜和加工餐饮捏到一起。同一年,数字化转型踩准节点,自营平台“黄商乐购”前九个月干出3600万销售额、37万单。背后是223亩物流园托底,日均配送300吨。

2025年,黄商全年销售额69.79亿元,同比增长1.58%。支撑这个盘子的,是2300多家门店铺开的密度——直营店、加盟店、O2O便民店混编成网,把鄂东的县城、乡镇、社区全部裹进去。

这两家企业走的都是典型的区域深耕型路线——不盲目扩张版图,而是把本地市场织成一张密不透风的网。它们的意义在于证明了:守得住,本身就是一种进攻。

路径不同,但逻辑一致:在巨头看不上的地方,把城墙垒到别人攻不进来。

03突围的:雅斯、悦活里

雅斯是湖北零售的“反骨仔”,专攻县域和地级市。把超市做成“大食堂”,现烙烧饼、现做卤味,用“吃”的高频需求,碾压传统超市“卖货”的低频逻辑。2025年跨省首秀多次,江西瑞昌首日221万,长沙首日305万——这套打法证明,烟火气是可以跨区域复制的。

悦活里走得更远。2025年是它从“区域诸侯”向“跨域劲旅”蜕变的节点。7月杀进南京,落子建邺区金陵天地,首月2600万,之后月均稳定在2000万上下。11月与金鹰商贸集团达成战略合作,2026年1月两家南京新店即将开业。与此同时,武汉大本营的门店数已增至24家。

这两家企业证明了一件事:湖北的烟火气,不是湖北方言,是可以翻译成全国通用语言的。

02

外来的和尚好不好念经?

外来者的存在,既是倒逼进化的鲶鱼,也是不容小觑的威胁。

只不过,同样是“外来和尚”,念经的本事天差地别。

在武汉,沃尔玛是底盘最稳的那个。

2026年2月,新洲阳逻配送中心投运,3.27万平方米覆盖鄂赣湘三省。这个仓不只是给沃尔玛大卖场用的,同样在为山姆的武汉门店和云仓做后盾——配送效率的提升,意味着山姆的线上订单履约能力更强、覆盖半径更大。

值得关注的是沃尔玛的“双重人格”。2025年起,沃尔玛大卖场开始摆上“山姆同款”——瑞士卷、麻薯、牛肉卷,不用会员卡,下楼就买走。自有品牌“沃集鲜”也占满整个通道。这套“山姆负责种草、沃尔玛负责收割”的打法,把山姆二十年攒下的供应链信任资产,直接变现给了沃尔玛。这才是最狠的一招。

而,山姆是姿态最高的那个。

汉阳店、武昌店持续爆满,日均客流常年饱和,周末高峰期要靠限流维持体验。第三家店的选址筹备2025年加速推进,业内普遍认为会继续盯死汉口二七滨江或武昌核心——山姆的逻辑从未动摇:只收割最肥的那块肉。

永旺在2025年属于大丰收的一年,年末宣布2026年一季度将在武汉新增3家门店,主打“小而美”社区店,面积控制在1000平方米以内,总规模超10万平方米,精选优质商品精准服务周边居民。成为近年武汉最大外资零售增量。

然而,也有一些企业也逐渐失守阵地,例如前两年的家乐福出局,麦德龙陷入尴尬,也是“外资滤镜”碎掉之后的必然。

外来的经,念得好是降维打击,念不好就是过眼云烟。

03

新对手在暗处:比家乐福更危险的,是这些“降维打击”

对于本土企业来说,旧的大鳄倒下,但新的狼群更可怕。真正值得警惕的,是那些一点点蚕食本地市场的细分赛道及互联网玩家。

第一类:钱大妈、朴朴——它们不建门店,建的是“社区神经末梢”。

钱大妈2025年在武汉的目标是突破100家店。这不是大卖场逻辑,是“最后一公里”的毛细血管战。朴朴更狠,2024年首次实现全年盈利,营收约300亿,在福州、厦门市场渗透率高达70%。它在武汉已经铺开,专挑传统超市覆盖不到的时间缝隙下手——你晚上八点关门,它送到晚上十一点。

第二类:盒马鲜生——它不是超市,是“用互联网打法打线下”的异类。

武汉目前已有17家盒马鲜生。2026财年,盒马计划新开近100家店,新增进驻城市超50个。更值得警惕的是,盒马正在向三四线城市下沉——淄博、丽水、兴化、靖江同时开店的信号很清楚:湖北的地级市,迟早会被盯上。当雅斯在县域用“大食堂”守城时,盒马可能直接从供应链和流量两端发起降维打击。

第三类:硬折扣军团——小象超市、快乐猴、超盒算NB,它们来分的是“性价比”这杯羹。

2025年,硬折扣成了零售业的关键词。这些玩家不跟你拼装修、不拼服务,拼的是“同样的东西,凭什么你比我贵”。

中百其实已经嗅到了风向。2025年9月,中百超市一天之内开业51家硬折扣店,自有品牌占比近40%,降价幅度最高超过35%。但这波操作没能激起太大水花。中百用51家店试水的时候,超盒算NB已经跑通了加盟模型,美团快乐猴已经定下千店目标。

家乐福的退场是旧时代的句号。但新时代的麻烦在于:你刚送走一个打不过的巨人,回头发现一群更灵活、更懂本地、更会玩流量的新玩家,已经在你家门口布好了阵。

这才是真正的“围城”。

湖北零售市场,最值得记一笔的不是谁开了多少店、谁又关了门,而是一个事实:湖北零售的护城河,不是某一家企业挖出来的,是几十年来、几十家企业,各自守好自己的地段、垒好自己的城墙,共同形成的。

中百守的是全国十强的牌面,黄商守的是四十年的供应链,寿康永乐守的是十堰80%的覆盖率,雅斯守的是县域里的烟火气,悦活里守的是从湖北走出去的底气。它们之间当然有竞争,但更重要的是——他们一起把湖北做成了那个“外来者很难啃下来”的地方。

这才是真正的集团军。不是一个人能打,是人多,还都能打。

# 一周精选

▲2025中国连锁超市人事大重构:效率革命驱动下的组织重塑与战略突围

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?