前言:房价与楼盘自身产品质量、地段、附加值、人口变化、土地供应、经济发展、政策导向等诸多因素有关。除掉固有的(如区位、学区、楼盘质量等)因素,从供需、经济、人口、政策等方面进行分析。

1. 郑州楼市近5年发展趋势(2021-2025年)

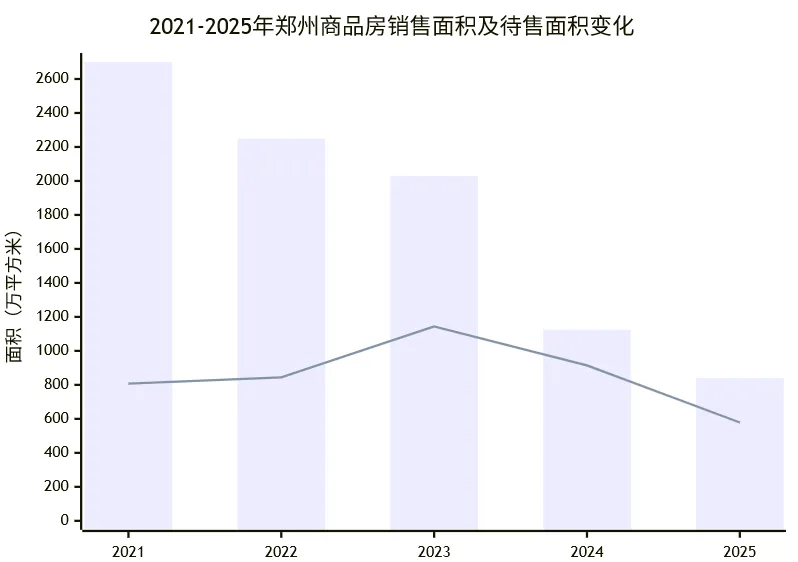

1.1 整体成交量演变轨迹

郑州楼市在2021-2025年间经历了深度调整和结构性转型,整体成交量呈现先降后升再趋稳的特征,核心数据及变化趋势如下表及图表所示:

补充说明:2022年主城八区商品住宅月度销售均价在10684-14479元/㎡之间波动,最高均价6月份14479元/㎡,最低均价3月份10684元/㎡;2023年二手房市场爆发,成交1074.22万㎡,同比上涨81.8%,创历史新高;2025年新房呈现“量缩价涨”,322万㎡成交量同比收缩,15415元/㎡均价同比上涨5%,二手房则“量价双跌”,518万㎡成交量同比下滑22%,9577元/㎡均价同比跌幅11%(实际跌幅超20%)。

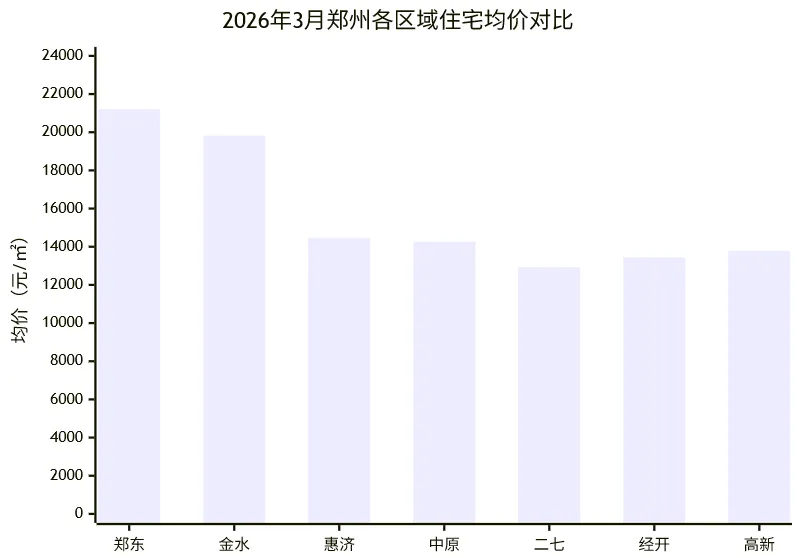

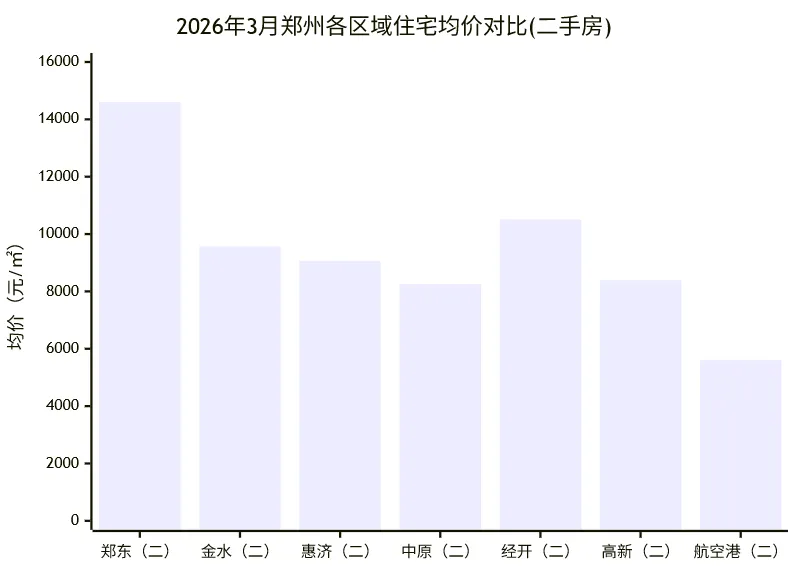

1.2 价格走势与区域分化

郑州房价2021-2025年间经历显著下跌调整,各区域分化明显,核心价格数据及区域差异如下表和图表所示:

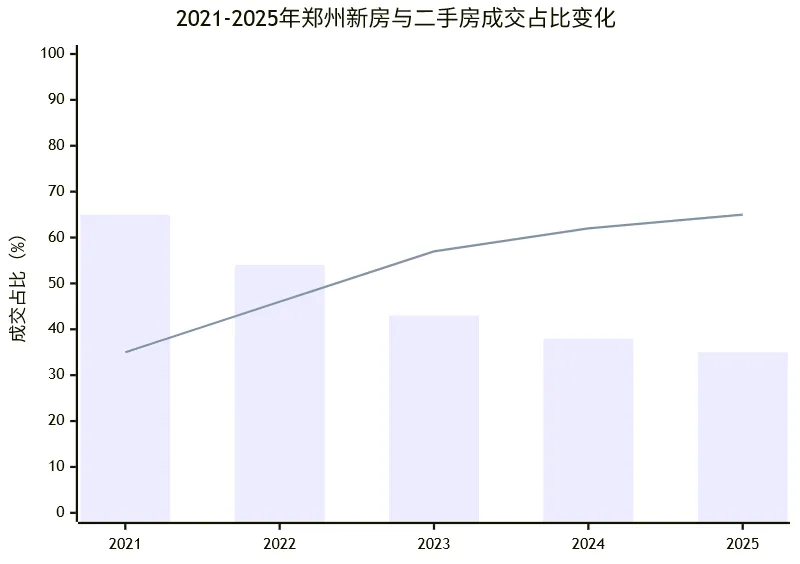

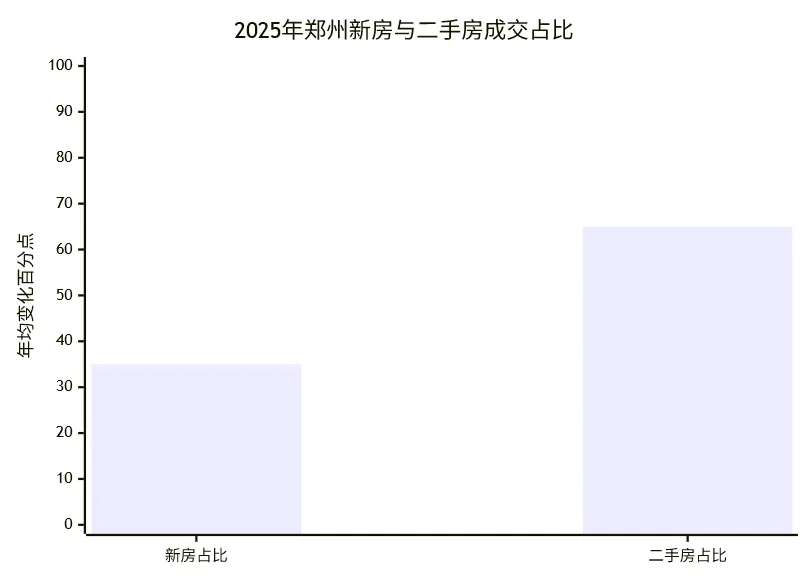

1.3 新房二手房市场格局转换

2021-2025年,郑州楼市实现从“新房主导”到“二手房主导”的历史性反转,成交占比变化如下表及图表所示,清晰呈现市场格局转换轨迹:

格局转换核心原因:购房者偏好从期房转向现房(规避烂尾风险)、二手房配套即买即用、价格议价空间灵活,叠加新房库存压力,推动二手房成为市场主力。2025年上半年二手房成交31492套,占住宅成交总量的62%,预计2026年这一比例将突破65%。

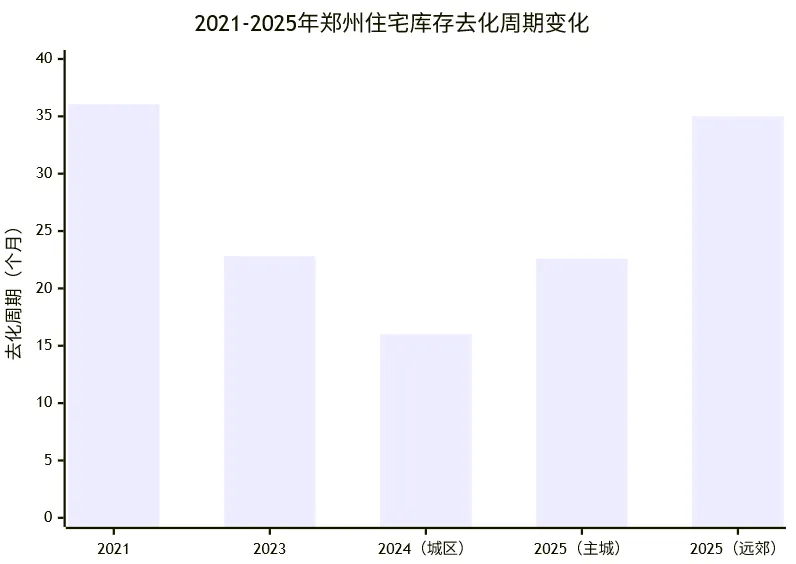

1.4 库存去化周期变化

郑州楼市库存去化周期经历“高位→回落→分化”的过程,核心数据及区域差异如下表及图表所示:

补充说明: 2025年结构性过剩突出,135-150㎡区间库存超4300套,125-135㎡区间库存超2500套;远郊部分项目去化周期达40个月以上,形成“核心区缓压、边缘区承压”的两极格局。

1.5 市场转折点与关键事件

2021-2025年郑州楼市经历多个关键转折点,核心事件及影响如下表所示,清晰呈现市场发展脉络:

| | |

|---|

| | 经营性用地成交下滑40%,商品住宅成交下滑25%,市场开启下行 |

| | 商品住宅成交同比下降46.65%,政策转向为后续复苏奠定基础 |

| | 二手房成交同比上涨81.8%,新房同步触底回升,格局开始反转 |

| | 库存下降20%,房价止跌回稳,保交房交付率达92.07% |

| | 总量收缩、结构优化,四代宅溢价10%,成交TOP3均为创新产品 |

2. 楼市趋势背后的深层原因分析

2.1 供需关系失衡:从增量市场到存量博弈

郑州楼市供需关系实现根本性转变,供应端高位与需求端疲软形成矛盾,核心数据及变化如下表及图表所示:

| | |

|---|

| 广义库存2271万㎡,拿地未推存量1692万㎡,计划供应7年最低 | |

| 主城八区人口683.6万(下降),35.7%年轻人考虑换城市,居民贷款增速4.2% | |

| 新房占比35%,二手房占比65%,年均占比变化7.5个百分点 | |

核心矛盾:人口增长为“慢增量”,新房供应为“快增量”,叠加年轻人流动性强、买房意愿弱,供需失衡缺口扩大,直接导致房价调整和格局转换。

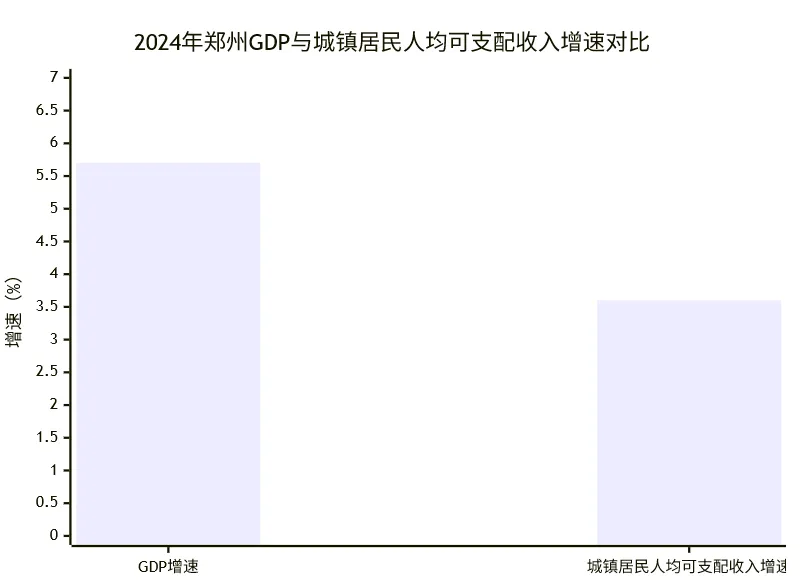

2.2 经济发展与居民收入影响

郑州经济稳中有进,但居民收入增速滞后,对楼市支撑作用减弱,核心数据及关联关系如下表及图表所示:

关键数据:2024年郑州城镇居民人均可支配收入4.8万元,买100㎡住房需不吃不喝18年,收入对房价支撑不足;部分小区房价从2021年1.8万/㎡跌至2025年8000元/㎡,跌幅显著;新增流入人口60%集中在中低收入行业,购房能力集中于中小户型。

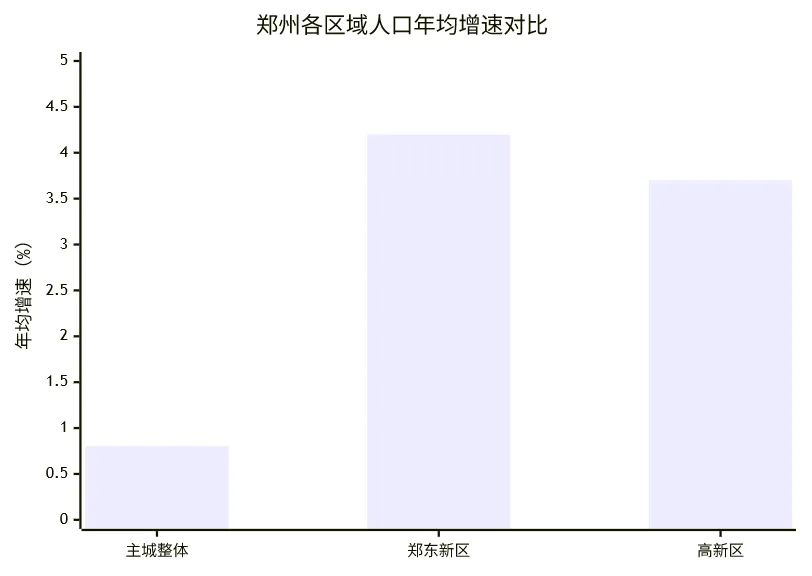

2.3 人口流动与结构变化

郑州人口总量增长但结构恶化、分布失衡,直接影响楼市需求,核心数据及分布特征如下表及图表所示:

| | |

|---|

| 2024年常住人口1308.6万,年均增长8.6万 | |

| 60岁以上占比14.4%,劳动力平均年龄40岁,35.7%年轻人考虑换城市 | |

| 主城年均增长0.8%,郑东新区4.2%,高新区3.7% | |

核心影响:人口逆流导致住房需求锐减,年轻劳动力外流加剧市场下行压力;人口分布与房价涨幅高度正相关,郑东新区、高新区人口增速高,房价相对坚挺。

2.4 政策调控演变与市场响应

郑州房地产政策从“严控”到“全面放松”,政策工具不断创新,核心政策及效果如下表所示:

| | |

|---|

| | |

| | |

| “以旧换新”(10816套)、房票安置、白名单(696.46亿元) | |

| | |

2.5 其他关键影响因素

除四大核心因素外,产品创新、金融环境、土地市场、区域发展不平衡也深刻影响楼市,核心数据如下表所示:

| | |

|---|

| 四代宅得房率突破130%,溢价10%,成交TOP3均为创新产品 | |

| 2025年成交建面197万㎡(-9%),楼面价5594元/㎡(+9%) | |

| 郑东新区新房21204元/㎡,航空港区二手房5618元/㎡,相差近4倍 | |

3. 2026-2027年各区域住宅市场预测

基于近5年市场趋势及核心影响因素,结合1-2年短期预判,郑州各主城区住宅成交量与成交价格预测如下,按“核心区域-主城区-新兴区域”分类呈现,配套图表清晰展示差异:

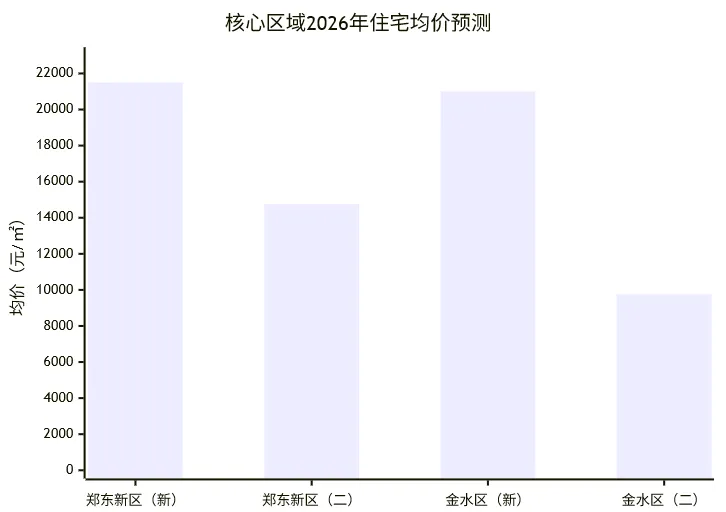

3.1 核心区域(郑东新区、金水区)

| | | |

|---|

| | | |

| 120-150 / 新房21000-22000、二手14500-15000 | 150-180 / 新房22000-23000、二手15000-15500 | 价值高地,北龙湖年均增值3%-5%,改善型需求主导 |

| 180-220 / 新房19500-20500、二手9500-10000 | 220-260 / 新房20500-21500、二手10000-10500 | 配套成熟,改善次新房均价1.5-1.8万/㎡,产业支撑强劲 |

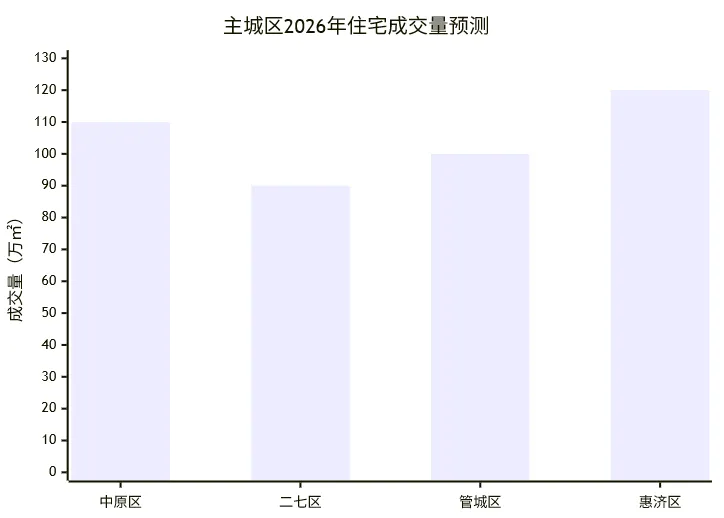

3.2 主城区(中原区、二七区、管城区、惠济区)

| | | |

|---|

| | | |

| 100-120 / 新房14000-14500、二手8000-8500 | 120-140 / 新房14500-15000、二手8500-9000 | |

| 80-100 / 新房12500-13500、二手7000-7500 | 80-90 / 新房12000-13000、二手6800-7300 | |

| 90-110 / 新房11000-12000、二手7500-8000 | 110-130 / 新房12000-13000、二手8000-8500 | |

| 110-130 / 新房14000-15000、二手8800-9300 | 130-150 / 新房15000-16000、二手9300-9800 | |

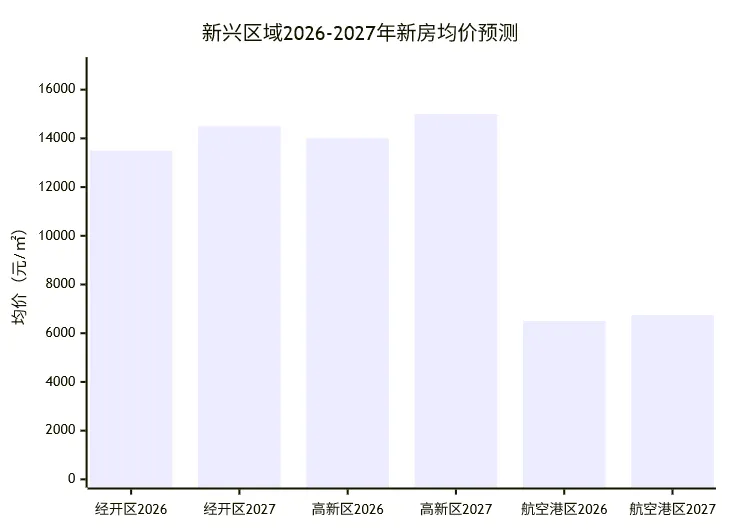

3.3 新兴区域(经开区、高新区、航空港区)

| | | |

|---|

| | | |

| 120-140 / 新房13000-14000、二手10000-11000 | 140-160 / 新房14000-15000、二手11000-12000 | |

| 150-180 / 新房13500-14500、二手8000-8800 | 180-210 / 新房14500-15500、二手8800-9600 | |

| 60-80 / 新房6000-7000、二手5500-6000 | 60-70 / 新房6000-7500、二手5500-6500 | |

3.4 远郊区域(荥阳、中牟、新郑等)

远郊区域去化压力巨大,2026-2027年仍将深度调整,核心预测数据如下表所示:

| | | |

|---|

| | | |

| 40-50 / 新房7500-8000、二手3500-4000 | 35-45 / 新房7000-7500、二手3200-3700 | |

| 50-60 / 新房8000-9000、二手5000-5500 | 45-55 / 新房7500-8500、二手4800-5300 | |

| 45-55 / 新房7000-7500、二手4800-5200 | 40-50 / 新房6500-7000、二手4500-4900 | |

4. 结论与展望

4.1 核心判断总结

结合近5年数据及2026-2027年预测,郑州楼市核心判断如下,配套图表展示关键趋势:

市场格局反转:二手房主导地位巩固,2026-2027年占比有望达70%以上,彻底告别新房主导时代;

价格底部震荡:2026年二手房均价跌幅不足1%,已回归2016年合理水平,核心区稳涨、远郊调整;

区域分化加剧:核心区年均涨幅2%-3%,远郊年跌幅可能达5%-10%,两极格局持续;

产品结构优化:四代宅等创新产品主导市场,120-150㎡改善型产品成主流;

政策效应递减:宽松政策支撑信心,但难以引爆行情,市场需内生动力。

4.2 风险提示

宏观经济下行: 房地产开发投资2021-2024年下降50.36%,拖累经济增长,影响居民收入;

人口流失风险: 35.7%年轻人考虑换城市,年轻人才外流长期影响需求;

库存消化压力: 2025年广义库存2271万㎡,结构性过剩突出;

政策与房企风险: 政策可能调整,部分房企交付风险仍存。

4.3 购房建议

刚需购房者:把握政策窗口期,优先选择二手房(房龄10年以内、地铁500米内、有学区),关注管城区、中原区;

改善型购房者:聚焦郑东新区、金水区优质改善产品,可利用“以旧换新”政策;

投资型购房者:聚焦核心区优质资产(双学区房),规避远郊及高容积率产品;

观望型购房者:关注2026年下半年市场,重点跟踪成交量、库存去化周期等指标。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?