接触了这么多负债重组的案例,今天这个案例真的让我感到非常意外,这么狗血的故事原本以为只能在电视剧之中才到看到,现实生活中应该不会发生。

负债60W——不是创业失败,也不是投资理财的亏损,也不是过度消费的挥霍,也不是突发意外的大额刚性支出,也不是结婚、高价购房背上的巨额欠款,而是刷直播刷出的——债务深渊。

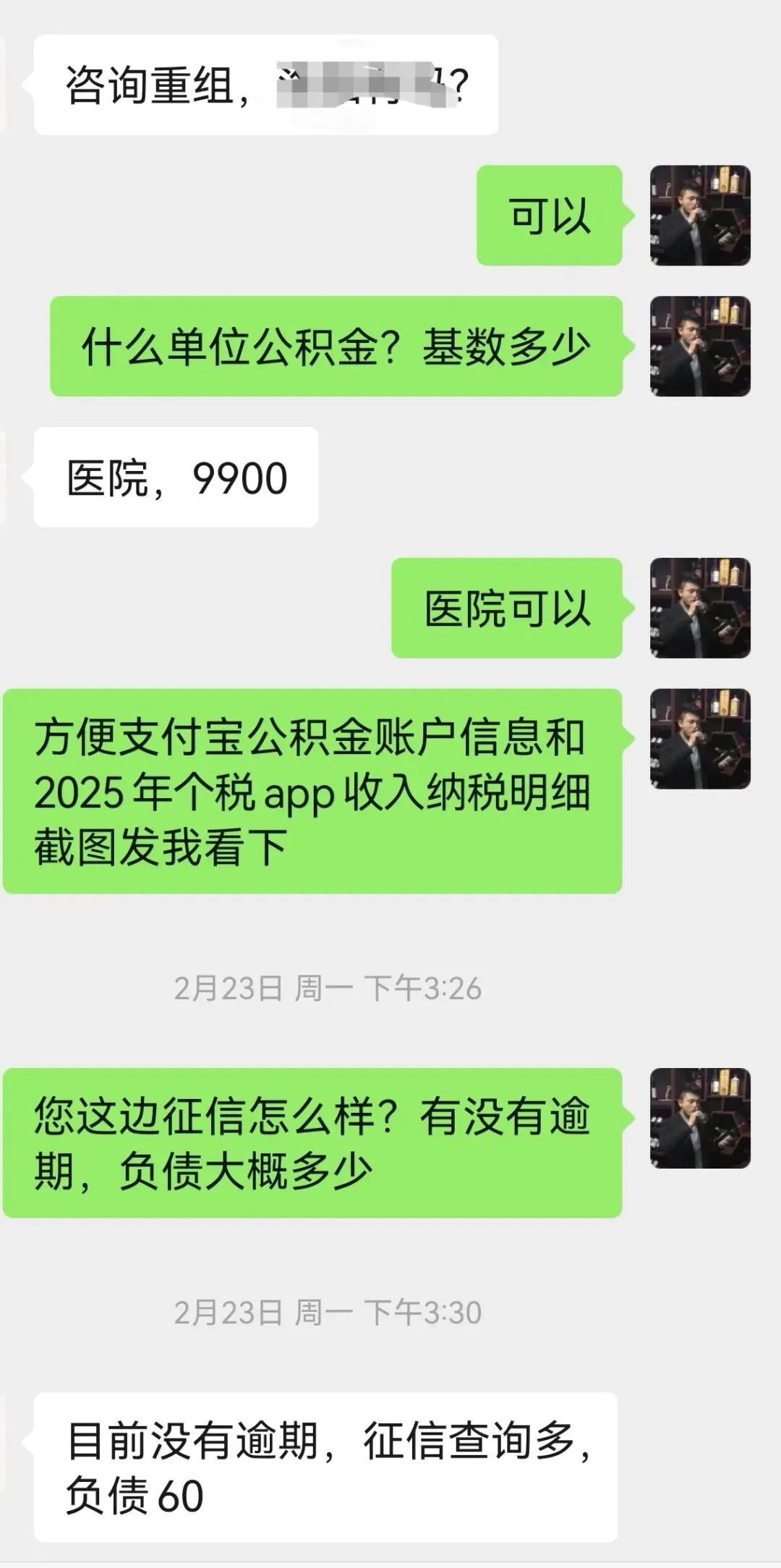

当事人王先生(化名),在郑州某公立医院工作,副主治医生,每月收入12000元左右。

说实话,这样的条件在郑州已经超过90%的人,单位好、收入稳定,福利待遇也相当不错,让多少人羡慕不已。

但是就是这么好的条件,却把自己搞成了负债60W+,每月还款支出都要4.5W。工资到账还没捂热,就全填进了窟窿里。以前偶尔还能犒劳自己一下,现在连杯咖啡都要换成瓶装水。

一个医生,怎么就负债了60W+

事情的经过还要从两年前说起,当时因为家人出点意外,自己休息一段时间在家照顾。

在家的日子也不算太忙,闲的无聊的时间就打打游戏、刷刷直播,有一天刷到一个游戏主播觉得比较有意思,于是慢慢的就开始关注她。

最早的打赏几十块,不会超过200元。慢慢的时间长了,主播会点名感谢、连麦互动,那种被关注的感觉很让人上头。特别是PK环节更容易冲动,对面刷了,自家不能输,为了护主播能赢,几分钟几千上万的砸进去。

越刷越兴奋,事后又过后悔,但是下次情绪来的时候仍控制不住。

面谈的时候他感慨的说到: 打赏这东西有点类似赌博,刚开始小金额的让你觉得不痛不痒,等你回过神的那一刻,负债早已失控了。

短短不到两年的时间,王先生在直播间打赏花费了差不多40W。

信用卡4张5W,存款10万,以及各大网贷平台借了差不多25W。

本以为补上窟窿就完事了,可更离谱的还在后头。为了填上之前的坑,王先生只能拆东墙补西墙的循环——借新债还旧债。

结果呢?短短一年左右的时间,以贷养贷、借新还旧,网贷从之前25W滚到50多W。

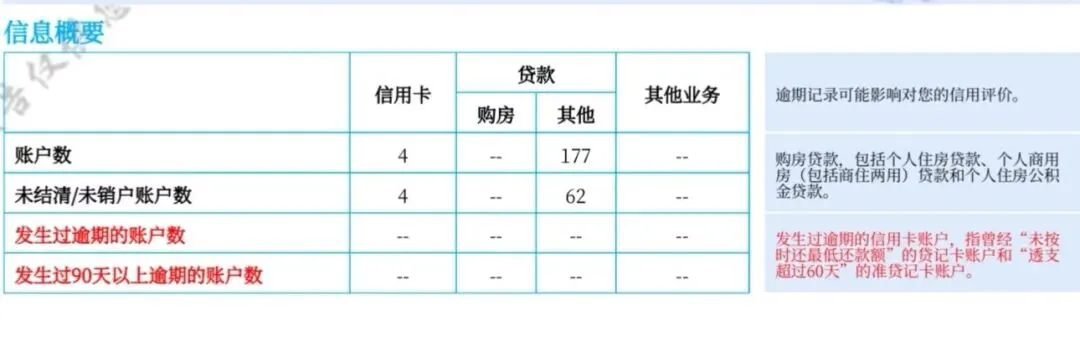

前几天找到我的时候,负债已经达到了60W+,信用卡4张,未结清网贷账户数62笔之多,年综合成本在20%以上。如果加上借新还旧、以贷养贷成本应该会更高。

每月工资1.2W左右,家庭开支按3000元左右计算应该很低了吧?

那么剩余还有9000左右,而每月月供要还4.5W,可想而知肯定是远远不够的。

接手王先生的案例之后,我们统计了他名下的所有负债——信用卡、网贷、借款时间、到期时间、利率、还款日等等,全部整理出来。

一、定制方案

根据王先生的情况,我们迅速匹配专业的融资方案。

公积金基数9900,税前年收入大概15W左右 ,本单位工作已经6年了,这些条件妥妥银行眼中的优质客户。

现在的问题是,征信查询比较多,网贷笔数太多,月供压力大,直接做银行贷款肯定是行不通的。

所以方案一目了然,先把征信养护,之后再拿好的资质去申请银行低息的信贷。

二、垫资结清网贷

这是整个方案最重要的一步。

首先是前期1~4月维持月供还款,逐步结清网贷,并及时注销,降低信用卡的使用率。

第5个月的时候结清名下所有网贷、小贷,并及时关闭账户。

这五个月,王先生要做的就是,正常工作,配合正常还款,不要碰任何网贷,结清全部网贷之后的状态是“0负债,0查询”。

听起来非常简单,但是对于一个每月要还几十笔贷款的人来说,突然什么都不用还了,王先生反而感觉有点不真实。

三、申请银行贷款

第六个月的时候,网贷(结清)更新之后,征信已经相当干净了,符合银行的进件要求。我们重新帮他整理资料,以公积金+优质单位工作为基条件同时向3~4家银行进件,申请贷款。

落地结果: 成功批款100W(客户需求)的公积金信贷,年化3%,先息后本,随借随还,期限3~5年

银行信贷100万,除去垫资以及重组所产生的费用之外,王先生大概还有20W左右的资金做为应急备用。

当然,重组之后的变化也是非常明显的,月供从之前的4.5W,降到现在的3000元; 利率从之前的20%以上变成现在3%,月供压力直接砍掉9成多。

最后说下:重组真正的意义是什么?

不是叫你欠钱不赖账,而是帮你把负债“理清楚”——还得起,也还得明白。

✅ 重组之后,你从银行拿到的贷款可以放心大胆的用

✅ 会为你争取更久的挣钱时间和更宽松的还款期限

而你要做的,就是抓住这段时期,努力赚钱,争取早上岸、早轻松!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?