经营企业,最愁的就是资金周转。旺季备货要花钱、门店扩张要花钱、发薪付租更要花钱,可小微企业大多轻资产,没房没车没抵押,想贷款总被拒?

别愁!2026年郑州金融政策持续发力,纯信用、无抵押、线上办、当天批的经营贷已成主流。不用抵押房产、不用找担保人,凭营业执照、纳税/开票记录就能贷,利率低至2.68%起,最高500万,随借随还。

今天整理了郑州主流银行无抵押纯信用经营贷全对比(2026年4月最新),国有行、股份行、本地银行全覆盖,额度、利率、门槛、要求一目了然,郑州老板对照就能选,少跑冤枉路、少花冤枉钱!

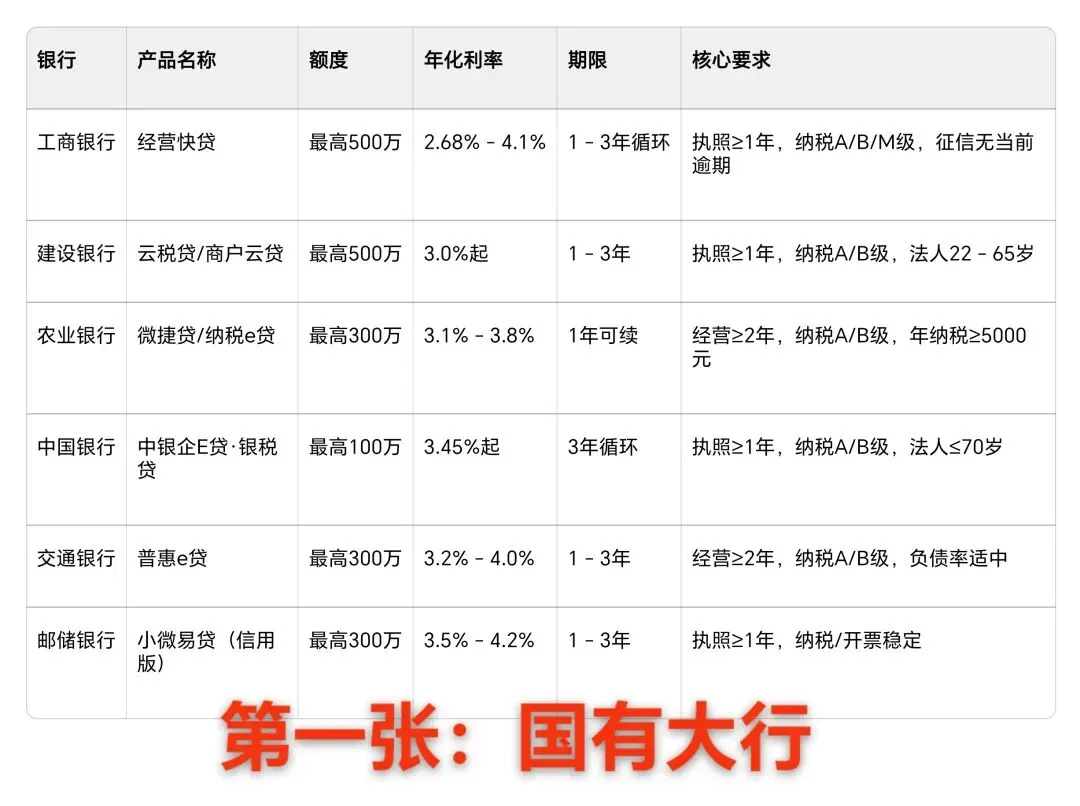

一、国有大行:低息稳定,额度高(首选)

国有银行利率最低、风控规范、额度稳,适合经营规范、纳税良好的企业,郑州中小微优先看这6家:

💡 小贴士:国有行利率最低,但对纳税等级、征信、经营年限要求严,适合“资质好、要低息”的企业。

二、全国股份制银行:灵活高效,审批快

股份制银行门槛比国有行略松、审批更快、产品更灵活,适合开票多、流水好、想快速放款的企业:

💡 小贴士:股份行更看重开票、流水,征信轻微瑕疵可沟通,适合“急用钱、资质中等偏上”的企业。

三、河南本地银行:郑州专属,门槛更亲民

郑州银行、中原银行等本地行,对郑州企业政策倾斜、审批更灵活、支持属地经营,适合郑州本地小微企业、个体工商户:

💡 小贴士:本地行对郑州企业更友好,执照满1年、经营真实就能试,适合“郑州本地、资质一般、想稳批”的小微企业。

四、郑州老板选贷3大黄金法则(2026最新)

1. 看资质选产品

- 纳税A/B级、经营满2年、征信好 → 优先选国有行(利率最低2.68%起)

- 开票多、流水好、纳税一般 → 选股份制银行(审批快、额度稳)

- 郑州本地、经营满1年、资质一般 → 选本地银行(通过率高、门槛松)

2. 3个硬门槛必须达标

- 营业执照≥1年(多数银行要求,少数满6个月可试)

- 法人征信无当前逾期,近2年无“连3累6”

- 企业无诉讼、无经营异常、无欠税

3. 申请避坑要点

- 不盲目申请,先对照表格看自身资质匹配度

- 同类型产品1个月内申请≤3家,避免征信查询过多被拒

- 纯信用贷只能用于经营(备货、发薪、付租),严禁买房、投资

五、2026年4月郑州利好:信用贷更易批

今年郑州政银数据打通,纳税、开票、社保、公积金都能当信用资产 ,不用抵押也能贷:

- 审批更快:最快5分钟出额度、当天放款

- 利率更低:普惠小微贷利率普遍下调0.2-0.5个点

- 覆盖更广:个体工商户、小微企业主、有限公司都能申请

六、最后提醒:正规低息,远离套路

郑州无抵押经营贷正规银行最低2.68%起,凡宣称“无视征信、黑户可贷、月息1分以上”的都是套路贷,千万别碰!

想精准匹配、少走弯路,可以联系我们,我们可以帮你筛选2-3家最匹配的银行,免费匹配最优的方案,先测额度、再办贷款。