为什么普通人一定要买医疗险?参考郑州医保报销比例,需要自己承担的这笔钱,我给你算出来了

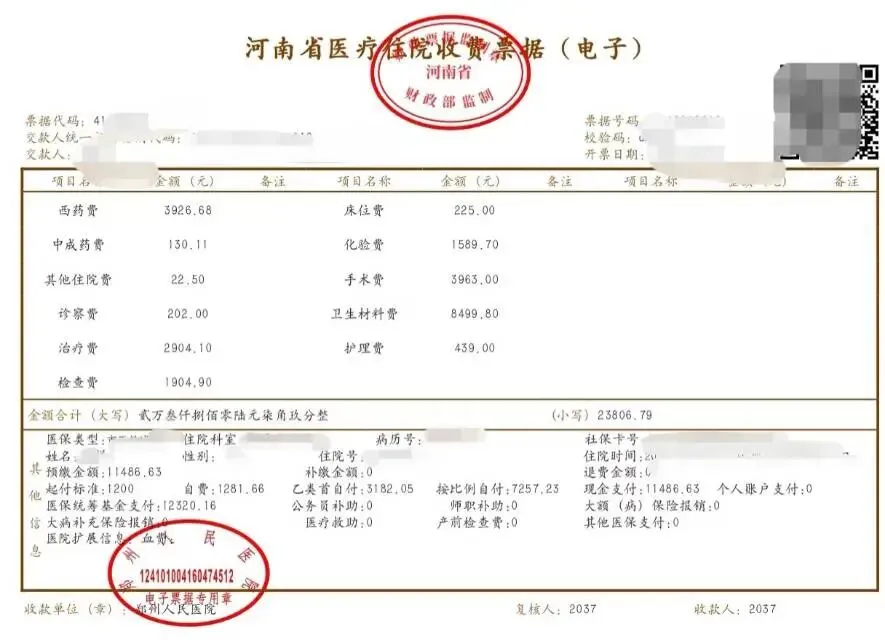

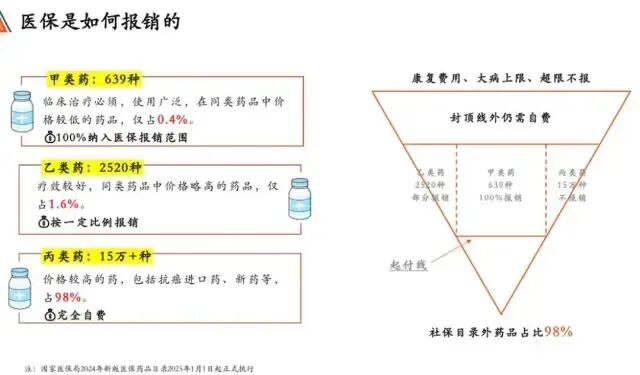

我都有医保了,看病能报销一大半,还花那钱买医疗险干嘛?这是客户说的最多的一句!今天不聊虚的,参考2025年最新的医保报销政策文件,算一笔干干净净的账。上面是一张郑州XX医院的一张发票,我们看一下报销组成:(自己承担的部分)起付标准(起付线):1200元 ; 自费:1281.66元乙类首自付部分:3182.05元; 按比例自付:7257.23元(医保报销的部分)医保统筹基金支付:12320.16元起付标准1200+自费1281.66+乙类首自付3182.05+按比例自付7257.23合计11486.63元如果合理配置了商业医疗险,个人承担的11486.63元亦可以全部报销!住院报销不是住进去就算的。首先,你得自掏腰包交一笔“起付线”。这还不算,如果病情重、住院超过三个月,定点医疗机构可中途结算一次,这意味着得重新再交一次门槛费。就像做投资要先算摩擦成本一样,起付线就是每次住院的固定成本。第二关:报销比例不是100%,自付部分才是隐性消耗进了门,终于轮到医保报销了?来看《纳入报销范围的医疗费用支付比例》。假设你是在职职工,在市内三级医院住院(大病最常去的级别),费用报销比例是87%。- 87%是针对的社保内用药的部分,像社保外的,或者效果好的进口药,特效药医保是一分不报的(图一占大头的丙类药都是不在报销范围内的)

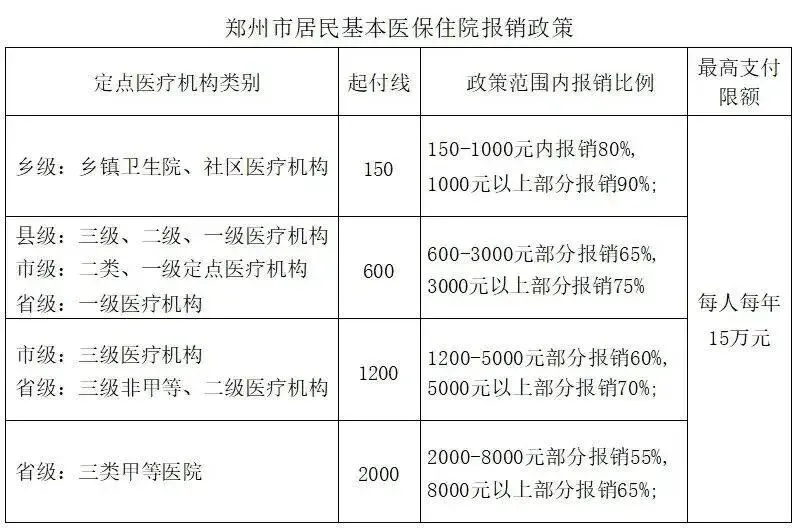

- 如果你想去市外更好的医院,又没来得及办转诊备案呢?报销比例直接降到67%。

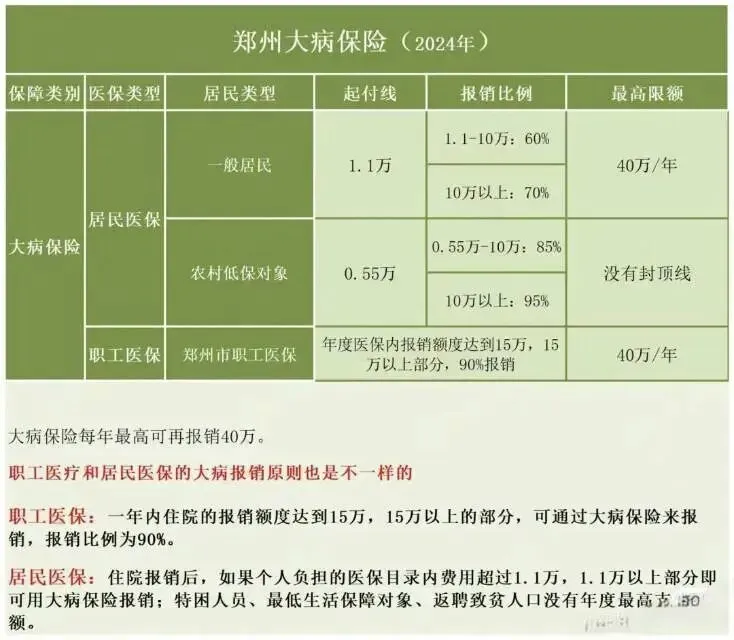

你以为报销87%,实际可能只覆盖了总花费的六成不到。大病报销确实好,但他的报销政策也需要了解一下。我们以24年郑州大病报销为例:

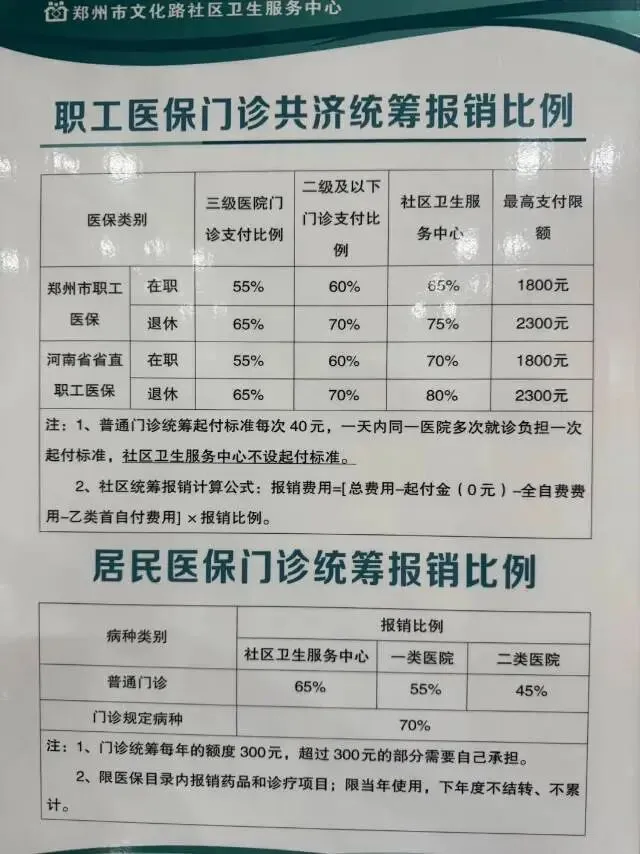

注意注意:“2024年最高报销限额是40万/年”。40万,对于器官移植、ICU抢救、CAR-T抗癌针这类支出,可能只是一个阶段性数字。更重要的是,大病保险只管“社保内费用”,自费药、自费检查项目依然不在列。实际上,我们也讲到,医保报销也是有最高限额的,25年的限额情况如下:不住院,日常看门诊,确实医保可以覆盖门诊费用的一大部分,但是这里规矩更细:- 全年门诊报销上限:职工1800元,退休2300元。居民医保300元

医保的逻辑是“广覆盖、保基本、有底线”。它要管14亿人的问题,只解决温饱,做的是“均码衣”- 填补报销缺口:它的核心作用就是覆盖医保不报的部分——自费药、进口药、ICU费用,以及封顶线以上的巨额开支。几百元上百万的保额

- 获取就医选择权。在DIP/DRG医疗改革的大背景下,中高端医疗险能让你去特需部、国际部、私立医院。不用挤破头抢号,不用看医保目录脸色。

我们可以毫不犹豫的采用“最优治疗方案”,而不用因钱而难以选择...想象车险,年年买车险难道是为了用上吗?只是为了转移未来一年不确定的大额风险!商业医疗险不是要用来赚钱的,它是防止家庭财富被一场大病或意外击穿的医保是一把国家发的公益伞,人人都能领,但伞面不大,狂风暴雨时下半身肯定会淋湿,而且只能在小路上走;医疗险是你自己买的一件加厚雨衣。伞和雨衣一起用,才能让你在大雨里从容赶路,不会因为淋湿而感冒发烧,甚至丢了工作、卖了房子。如果剩下的需要个人承担的部分费用,我的银行卡余额,够不够买下那个本该属于我的生存机会?