郑州公务员网贷13笔,一年查询20多次,本来想债务重组,最终线下顺利增贷,成功落地了.

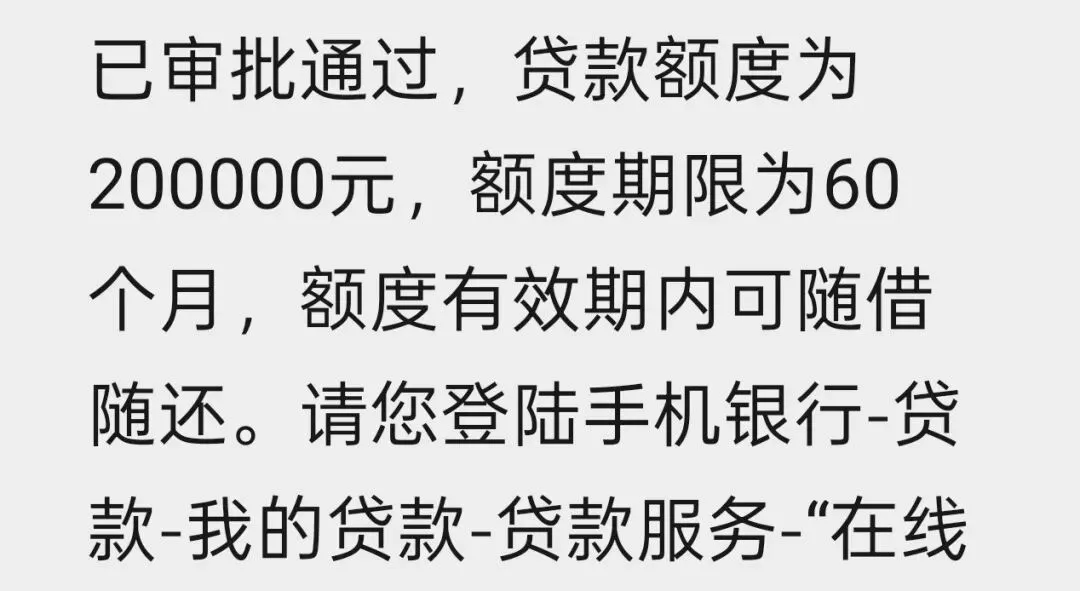

前几天接到一个公务员咨询重组,因为他即将订婚结婚,而网贷月还款远超收入,压力比较大,想在结婚前把债务平掉。一来,重组成本相对较高;二来,他只想结清网贷,很多重组公司不会接这么小的单子,融资金额起步也要50万+。和客户沟通后,劝他把重组当作保底,如果实在几家目标银行批复都不理想,再考虑重组,那就得接受高成本+负债扩大的结果,客户欣然接受。最终,安排线下银行,沟通情况,写材料说明,顺利沟通下来20万,年化3%,5年回本的消费贷,算是上岸了。

1️⃣客户资质及收入情况。

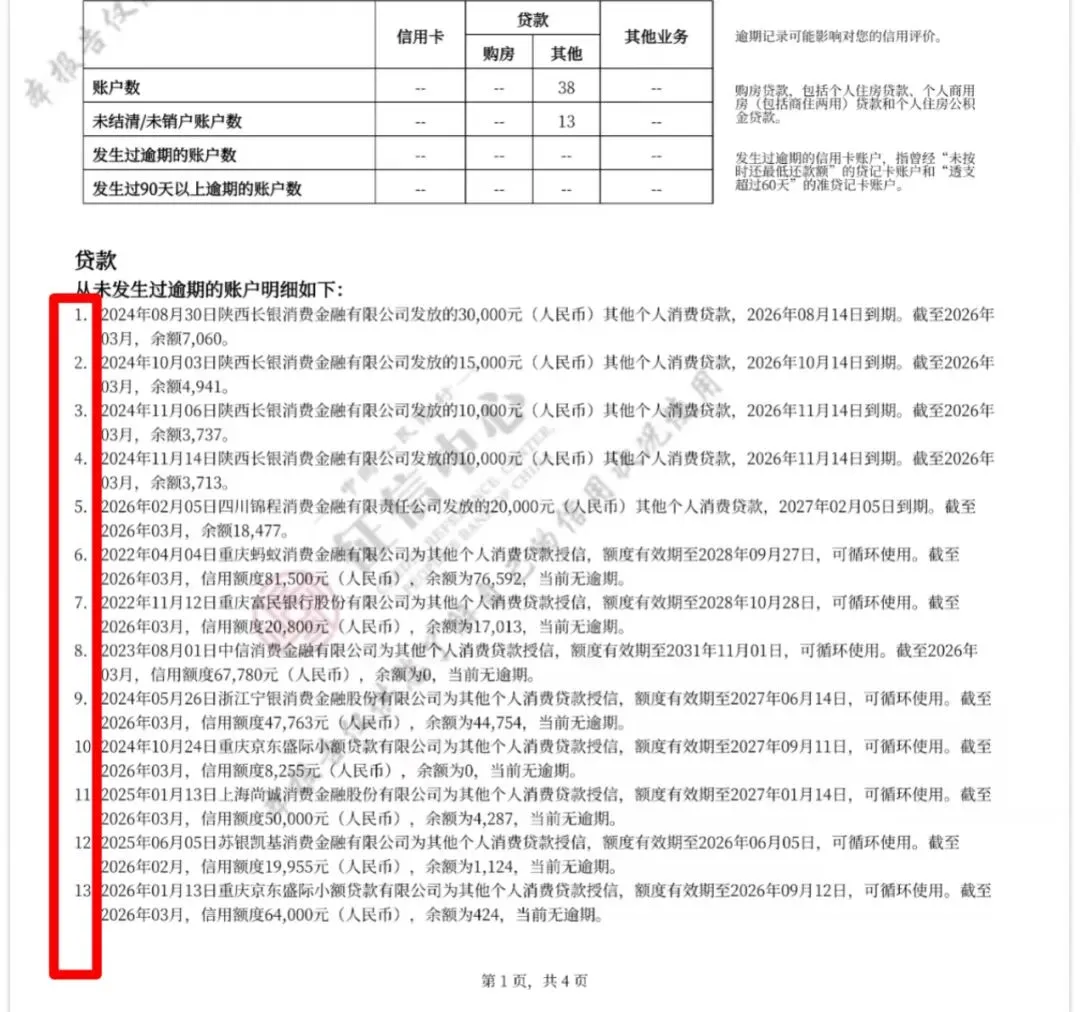

客户是郑州某机关单位,年龄26岁,未婚,本科学历,工作两年,公积金基数5533,个税月收入5000元,郑州地区没房,名下没车。2️⃣客户征信负债情况。

3️⃣客户查询情况。

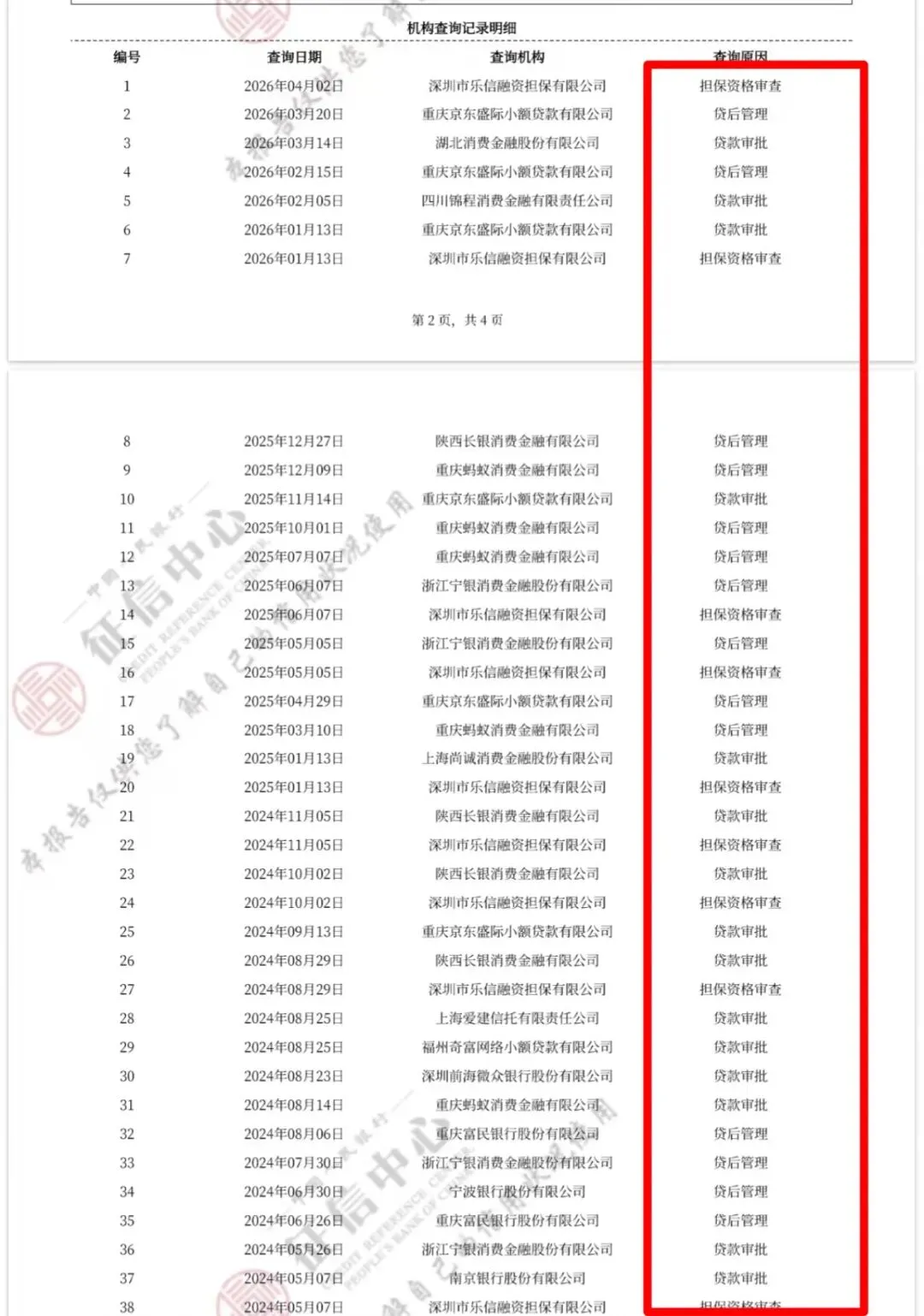

因为收入较低,而每月2万的月供客户基本上每个月都在申请网贷,也就是借新还旧,以贷养贷,处境异常艰难。查询情况:一个月2次,3个月5次,6个月7次,12个月24次。可以发现近半年查询次数是相对少的,据客户说是在网上看了很多攻略,知道查询多了不好,会恶性循环越来越难置换,遂强撑了半年。单就这一点来说,就得给这位小哥点个赞,主动减少了查询,也是能顺利批款中的重要一环。这里啰嗦两句,贷款本身是需要很细致的一件事,有时候可能就是多了那一次查询,信用卡多用了那点额度,一件看似很不起眼的小事就可能导致你本来该批的款没批,眼看着离上岸只有一步之遥,却倒下了,最终崩盘。每家银行对于查询的要求略有不同,没有固定标准,可参考:1个月<2次,3个月<3次,半年<5次。如果1个月内连续申请2-3家都没批款,千万别上头,一定要停下来,不要再新增任何硬查询,网贷,信用卡,贷款都别去尝试了。据我所知,市面上绝大多数贷款中介,咨询是不会收任何费用的,胆子大一点,理智一点,千万别钻牛角尖。这时候,打份征信,找个靠谱的中介咨询下,找出病因,针对性去优化,为上岸做准备!否则,只会陷入越查越花,越花越贷不出,越贷不出越查的死循环里面。如果特别担心找到不靠谱的,同时又恰巧看到了本文,可以找我,免费给你参谋下。4️⃣顺利批款,交代贷后。

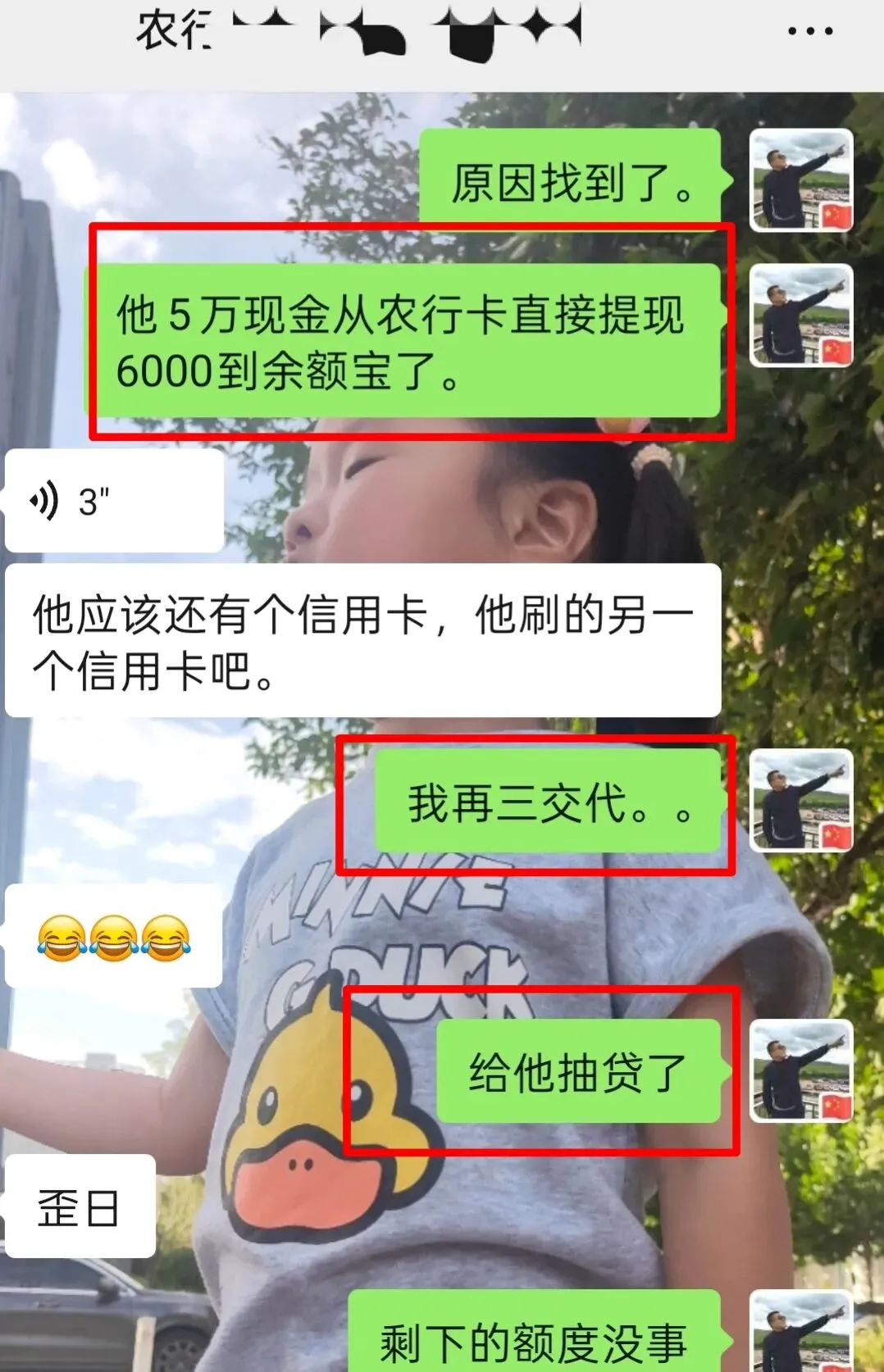

买房,投资,理财,股市,归还贷款本息,归还信用卡,归还网贷,违法乱纪等法律法规明令禁止的区域。假设,从工行贷款50万,贷款资金取现或者转给他人,一定不能再回到工行卡,可以转存到其他行的卡里才能规避。今天还遇到一个,被抽贷的。有不少客户你再三交代,仍然听不进去,那没办法,就只能被抽贷了,原本3-5年期,次月就要归还贷款本金,以上两点,一定要注意下,有则改之无则加勉。也许,会有人说:银行一直在放水了,机关单位很好批。而事实并非如此,如果是23-24年,乃至25年上半年,如此说,我不跟你犟。但那时候别说机关,就是私企,网贷多照样能批,我公众号有很多成功案例,有兴趣可以去翻翻。

那些曾经30笔网贷都能批款的银行,开始要求小贷笔数,不能超3/6笔。那些曾经应该秒批的贷款,增加了人工电核,复核内容十分细致~等等。对于那些行内存量的客户,一直在新出各种政策,变着法的提高授信额度,像什么职级定额,随薪贷…诸如此类,对于新客户很多银行,其实是很谨慎的,都是逐渐收紧的。文末,突然想起有个小插曲,当时我给他说有3家行有机会,这位小兄弟半信半疑,随后我给了他两个选择:1.付个方案费,我出方案,指定几家银行,由客户本人去跑,能否批款不负责。2.全权委托,付中介费,安排好行口,全流程跟踪,直到落地,费用略高。一开始,他觉得手续费有点高,选了方案1,找朋友介绍了某行信贷主任,最后都没给放,让他结清网贷。跑了一家后,又找到我,说想选择方案2,最后他全程积极配合,这才顺利落地。转居间费的时候,小哥们,非常爽快,甚至还多给转了300元子,说请吃个饭!如果,你也遇到了类似的融资困境,欢迎扫码咨询,贷款从业多年,真诚,专业,无套路。