月度专研丨规模之外:青岛、重庆、郑州三家城商行的2025经营实录与战略抉择启示

- 2026-05-16 06:58:07

文/天维研究院 李涛涛

导读

2025年,中国城市商业银行面临“夹心层”竞争与“三低一高”行业环境的双重挤压。大行加速下沉、农商行向上攻坚,叠加净息差持续收窄、资产质量承压,倒逼城商行摒弃规模导向,转向差异化、数字化、精细化发展。本文以青岛银行、重庆银行、郑州银行为样本,透视2025年城商行在规模、效益、质量上的显著分化,分析其战略路径与薪酬激励的差异,提出以精细化绩效管理为核心抓手,通过战略穿透、多目标取舍、效益与客户双维并重,助力城商行在分化中重塑竞争力。

点击文末阅读原文查阅完整报告

2026.04

外部环境与战略困境

“夹心层”竞争加剧,行业进入“三低一高”新阶段。2025年,城商行长期面临的“夹心层”困境愈发凸显:国有大行凭借国家信用背书持续向城区及县域下沉,股份制银行依托全国性布局灵活腾挪,农商行则深耕本土向上攻坚城区居民客群。与此同时,银行业整体进入低增长、低息差、低回报、高风险阶段。净息差持续收窄至历史低位,有效信贷需求不足,资产质量承压,盈利增长乏力。外部环境的剧变叠加行业竞争白热化,倒逼城商行必须从“规模为王”转向“差异化、数字化、精细化”发展。

经营分化:规模、效益与质量的失衡

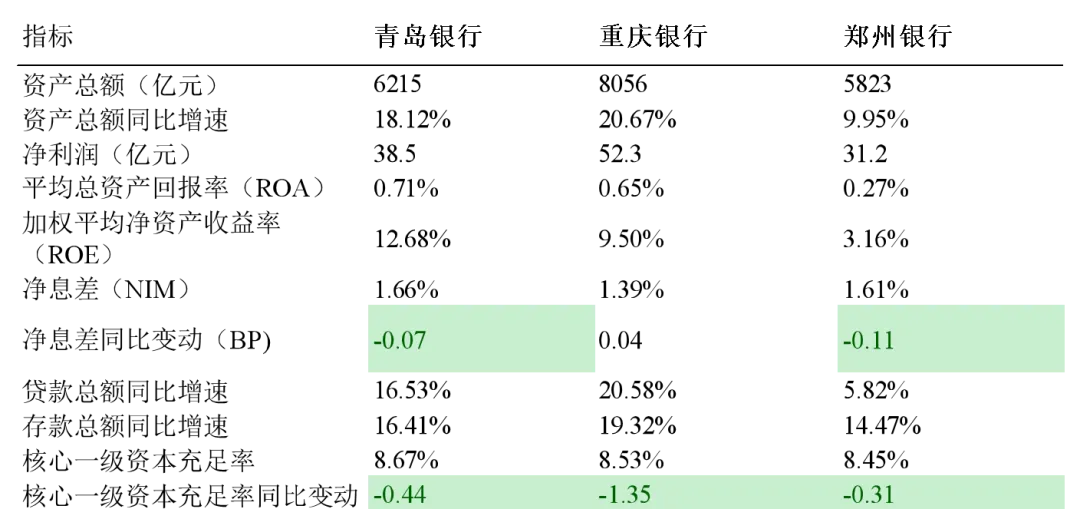

资产规模与盈利能力显著分化。2025年,重庆银行以8056亿元资产规模领跑,青岛银行6215亿元居中,郑州银行5823亿元位列第三。但盈利能力差距更为悬殊:重庆银行实现净利润52.3亿元,青岛银行38.5亿元,郑州银行仅31.2亿元。以平均总资产回报率衡量,青岛银行0.71%略高于重庆银行的0.65%,而郑州银行仅0.27%,揭示单纯规模扩张难以为继。

表 1 2025年三家银行资产负债数据

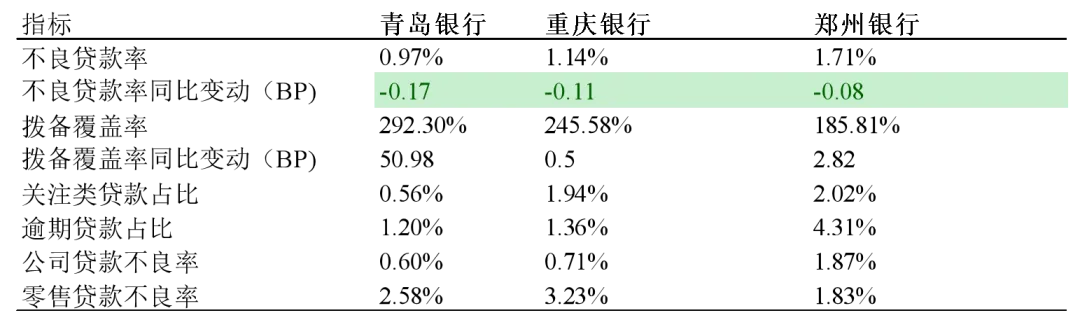

资产质量分化加剧,风险偏好与信贷结构决定差异。青岛银行不良贷款率0.97%、拨备覆盖率292.30%,资产质量管控能力最强;重庆银行分别为1.14%、245.58%,位居中游;郑州银行分别为1.71%、185.81%,压力最大。

表 2 2025年三家银行资产质量数据

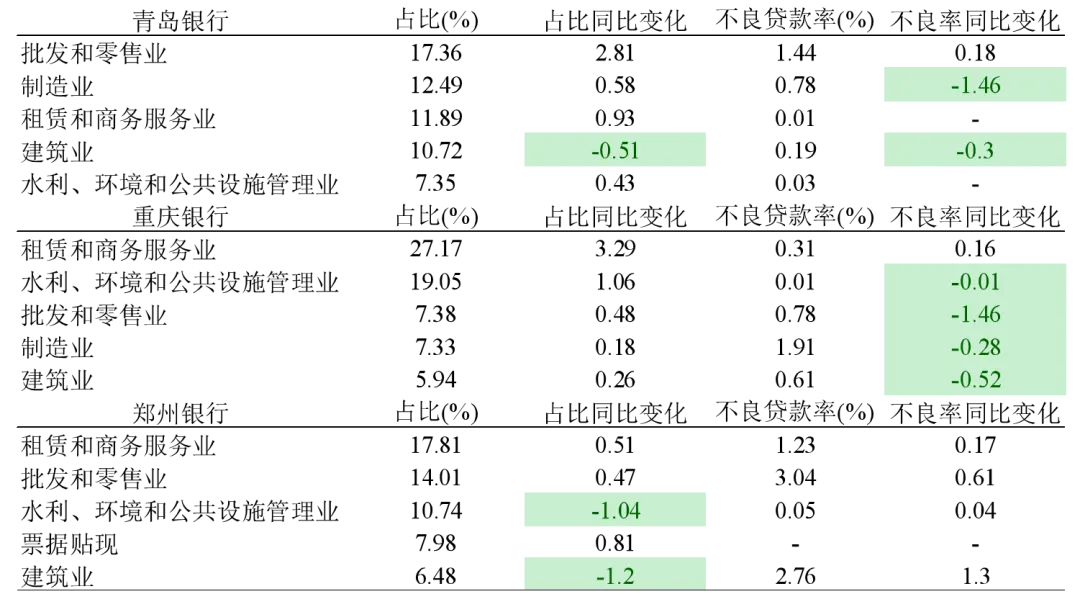

青岛银行制造业贷款占比较低、零售按揭占比较高,缓冲了周期冲击;郑州银行建筑业和批发零售业贷款占比较高,承受更大信用风险暴露。

表 3 2025年三家银行贷款投放情况

(按行业区分,前五的行业)

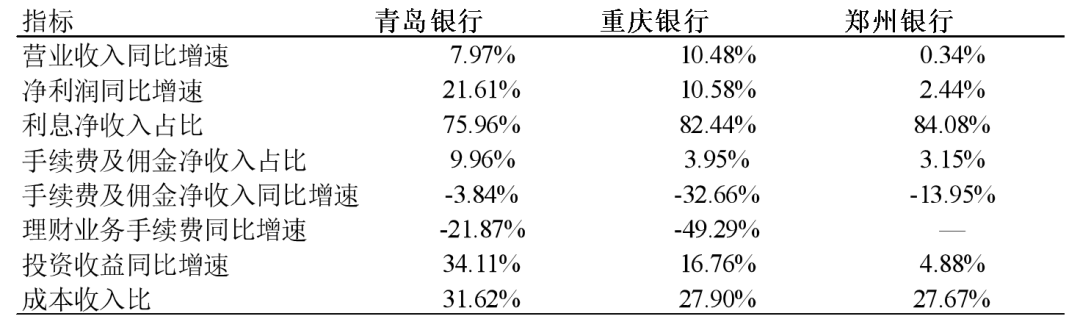

规模与效益联动差异显著。重庆银行营收与净利润增速高度匹配(10.48%、10.58%),形成良性循环;青岛银行净利润增速(21.61%)远超营收增速(7.97%),降本增效成果突出;郑州银行营收仅增0.34%,规模增长9.95%未带来等比例收益,资产扩张边际效益递减。

收入结构与成本效率不同。利息净收入占比均超75%,郑州银行最高(84.08%),青岛银行最低(75.96%)。成本收入比方面,青岛银行同比下降3.33个百分点至31.62%,降幅最大;重庆银行保持27.90%的低位;郑州银行虽降至27.67%,但更多源于压缩支出而非效率提升。投资收益波动性大,三家银行公允价值变动损益均为负值,过度依赖“卖债兑现”不可持续。手续费及佣金净收入全线下滑,理财业务从“通道红利”向“管理红利”转型阵痛明显。

表4 2025年三家银行营收数据

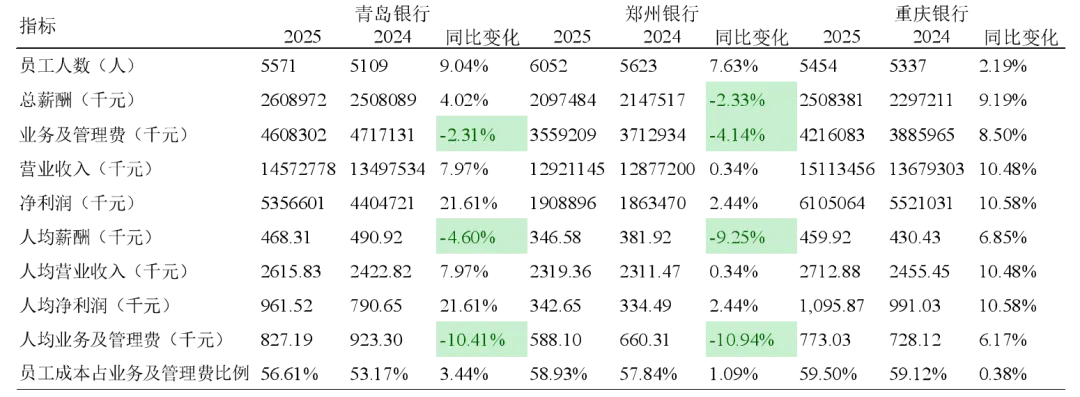

薪酬体系的激励约束再平衡

人均薪酬与效能差距明显。2024年上市银行总体人均薪酬42.18万元,增速仅0.93%。2025年,青岛银行人均薪酬约46.84万元(微降0.8%),重庆银行约46.00万元(增长10.5%),郑州银行约34.66万元(基本持平)。人均创利悬殊,重庆银行约112万元,青岛银行约96.2万元,郑州银行仅约31.5万元。

表5 2025 年三家银行人均薪酬、人均效能数据

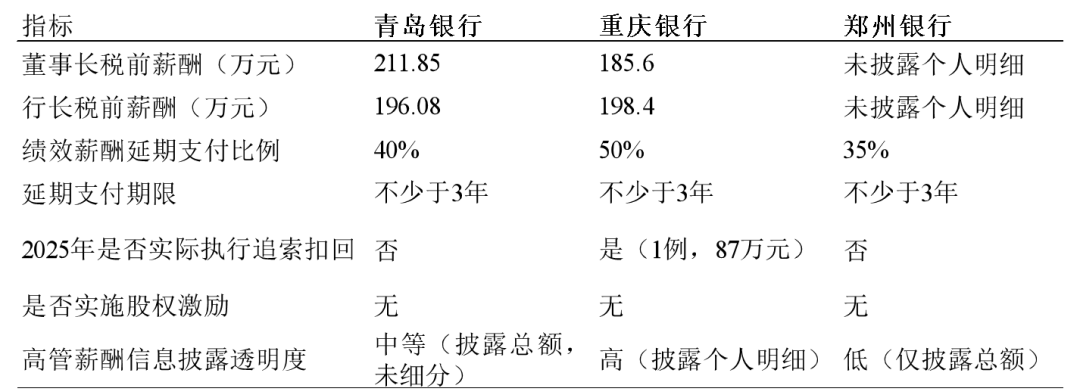

延期支付与风险约束力度不同。重庆银行绩效薪酬延期支付比例50%,且2025年实际执行追索扣回1例87万元,风险约束最强;青岛银行延期比例40%,未实际执行;郑州银行延期比例35%,未实际执行。高延期支付与高创利效能形成良性循环。

表 6 2025 年三家银行高管薪酬披露情况

战略分化的逻辑:

从同质化竞争到差异化定位

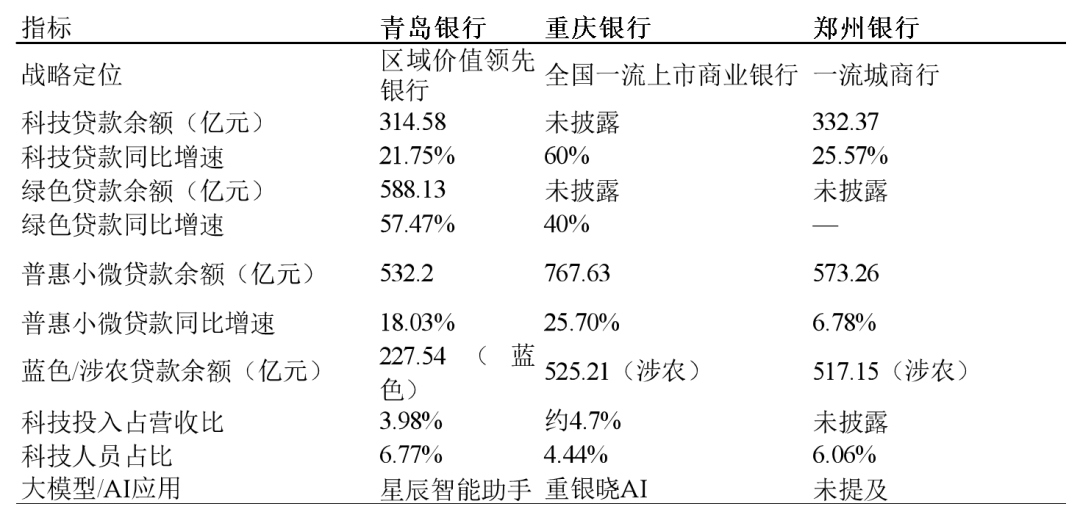

科技金融路径各异。青岛银行搭建“五专体系”,科技贷款余额314.58亿元,增长21.75%,侧重“金融+非金”综合服务平台;重庆银行发行西部首单科创债,科技型企业贷款增长60%,注重产品创新与产业升级结合;郑州银行设立7家科技特色支行,科技贷款余额332.37亿元,增长25.57%,侧重线下渠道与科研场景绑定。

数字金融投入力度不同。青岛银行科技投入5.80亿元(占营收3.98%),研发人员359人(占比6.77%);重庆银行投入6.48亿元,打造“重银晓AI”大模型平台;郑州银行科技人员367人(占比6.06%),聚焦乡村振兴方言适配特色场景。数字金融竞争已从“砸钱拼投入”进入“拼场景、拼转化”新阶段,关键在于技术能力与业务场景的深度结合。

表 7 2025年三家银行战略执行情况

精细化绩效管理:

战略落地的核心引擎

基于三家城商行的数据分析,当前绩效管理的核心在于让考核成为战略落地的“指挥棒”,在规模与效益、风险与激励之间形成有效传导。面向数字化、精细化、差异化的趋势,可从四个维度重构。

实施战略绩效管理,支撑战略穿透到个人。将绩效管理下沉至分支行及岗位,形成“战略—业务—预算—考核—激励—评估”闭环。考核对象区分公司、零售、金融市场条线,考核颗粒度下沉至产品和客户类型,确保战略传导不衰减。

多目标中取舍,绩效资源向战略侧重方向倾斜。业务维度:青岛银行强化科技金融、绿色信贷,重庆银行加大战略业务激励,郑州银行聚焦零售转型。风险维度:郑州银行提升不良生成率等风险权重,青岛银行适当放宽,重庆银行强化行业集中度监测。效益维度:三行均引入人均创利、EVA、RAROC等效能指标。效能维度:公司业务注重综合贡献度,零售业务关注AUM达标率与交叉销售率。

以价值为导向,效益与客户双维并重。构建“财务价值—客户价值”双维考核:财务维度引入风险后净息差和资本回报周期;客户维度引入客户迁徙路径、客群结构优化指数、服务触点覆盖率与复购率等指标,并设置新客户考核保护期,推动从“算账”走向“经营”。

数据驱动考核,绩效考核数智化升级。将现有数字化能力嫁接到绩效管理:实现考核数据采集自动化、过程透明化实时化、结果应用智能化,利用AI模型识别高绩效特征反哺培训与选拔,形成数据驱动的“赛马机制”。

结语

2025年城商行的经营分化表明,单纯规模扩张已难以为继,差异化、数字化、精细化是突围的唯一路径。精细化绩效管理通过战略穿透、多目标取舍、效益与客户双维并重,能够有效破解“夹心层”困境,释放组织活力。

相关阅读

↓点击阅读原文查阅完整全文↓

2026.04

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【项目名称】郑州华强城市广场

- 五四心力量,唱响新未来——郑州博爵国际学校2026年度校园十佳歌手大赛圆满落幕

- 这周末换个方式认识郑州:8个又好拍又涨知识的博物馆

- 【联播郑州——六星闪耀 魅力经开】徐立毅在经开区调研时强调:做强优势产业 培育增长动能 支撑推动全市经济高质量发展

- 2026年郑州大学附属郑州中心医院妇产科住培基地招生啦!

- 本科可报!26年郑州大学第五附属医院招聘高层次人才31人

- 数智赋能丨郑州市骨科医院到西安市红会医院参观学习

- 【每周食谱】郑州高新区莲花街小学营养午餐食谱(4月27日-4月30日)

- 郑州适合长期发展吗?

- 精准导航职通未来 研途引航助梦启程 郑州师范学院美术学院举办设计类专业就业宣讲 暨考研指导会议