数据口径:截至2026年4月公开统计与机构监测资料

基于全国周期、一线城市风向与郑州本地数据的城市观察,郑州楼市正在进入一个既复杂又关键的阶段。若简单说“低迷”,并不准确。2026年春季以来,核心区域、品质项目和部分改善型住房的成交已有一定回暖;若直接说“回暖”,也同样为时尚早,因为价格仍未真正止跌,开发投资、新开工和土地市场仍然偏弱,居民预期与市场信心尚未完全修复。更准确地说,当前郑州楼市正处在深度调整之后的结构性筑底阶段:政策底已经比较清晰,成交底正在反复试探,价格底仍需数据验证,信心底尚待重建。

从全国房地产周期、一线城市风向和郑州本地基本面综合观察,郑州未来不会简单回到过去那种普遍上涨、全面走热的市场状态,而更可能表现为“核心区先稳、改善盘先稳、远郊板块继续调整、市场整体缓慢筑底”的格局。因此,讨论郑州楼市何时“见底”,本质上不是讨论一个孤立时间点,而是在分析这座城市房地产市场如何从旧模式出清、向新逻辑重建的过程。

一、全国周期:房地产仍在调整,但去库存出现边际改善

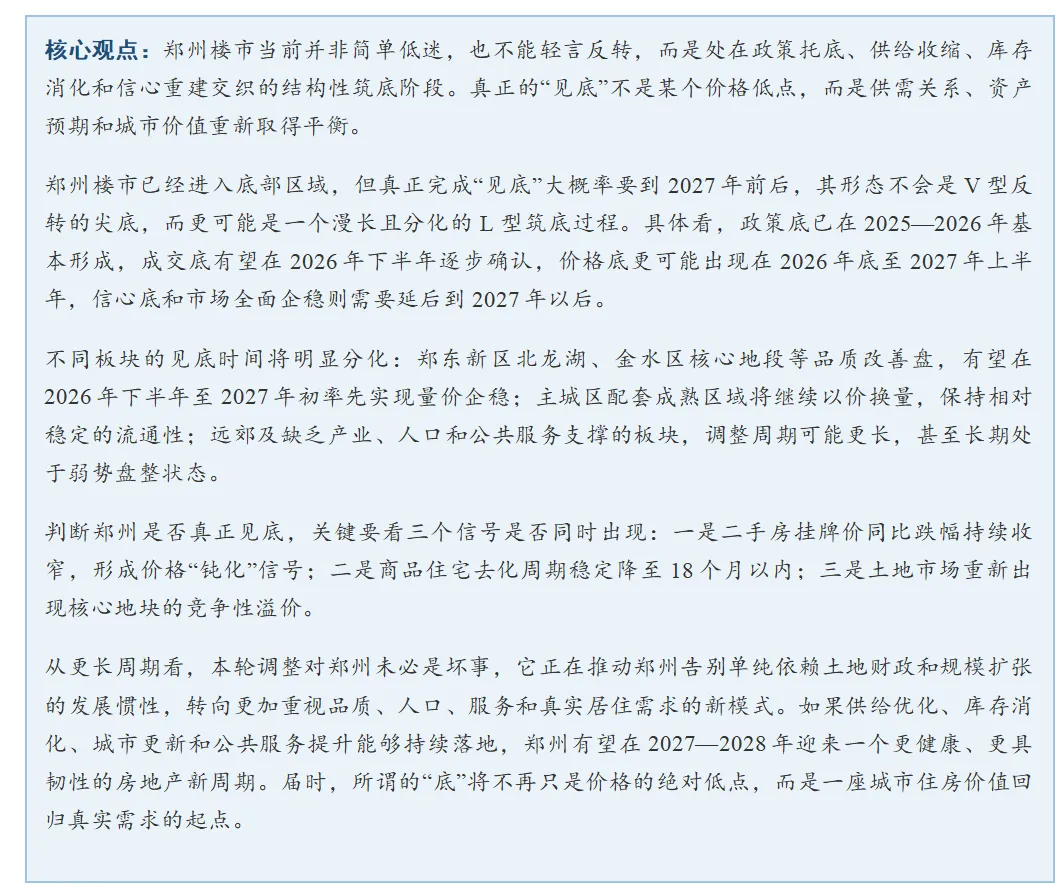

观察郑州楼市,首先要把它放回全国房地产大周期中。房地产具有典型的周期性、区域性和金融属性,一个城市的市场走势,既受自身人口、产业、收入和库存影响,也受全国房地产调整周期制约。当前全国房地产市场仍处在筑底阶段,开发投资、新开工、竣工、销售额和房企资金来源等指标尚未全面修复,这意味着郑州很难脱离大周期单独走出强反转行情。

不过,市场也并非单边恶化。2026年3月末,全国商品房待售面积同比微降,这是观察去库存成效的重要边际信号。房地产市场最怕的是“库存越压越多、价格越跌越弱、预期越走越低”的循环。如果库存指标开始边际改善,说明政策托底、供给收缩和需求释放正在共同作用,市场已进入由快速下行向缓慢寻底转换的阶段。

表1 全国房地产市场关键指标(2026年1—3月)

指标 | 绝对量 | 同比变化 | 观察含义 |

房地产开发投资 | 17720亿元 | -11.2% | 投资端仍在收缩 |

房屋新开工面积 | 10373万平方米 | -20.3% | 新增供给继续明显收缩 |

房屋竣工面积 | 9789万平方米 | -25.0% | 交付端仍有压力 |

新建商品房销售面积 | 19525万平方米 | -10.4% | 销售降幅有所收窄 |

新建商品房销售额 | 17262亿元 | -16.7% | 价格端仍然承压 |

房企到位资金 | 20524亿元 | -17.3% | 企业资金面依然偏紧 |

商品房待售面积 | 78601万平方米 | -0.1% | 库存同比微降,释放去库存信号 |

资料来源:国家统计局《2026年1—3月份全国房地产市场基本情况》。

图1 全国房地产市场关键指标同比变化(2026年1—3月)

资料来源:根据国家统计局公开数据整理绘制。

这组数据说明,全国楼市仍在调整,但库存指标已出现边际改善。对郑州而言,这意味着当前判断不能只看短期成交冷暖,更要看库存去化、价格稳定和信心修复是否能够形成合力。郑州作为国家中心城市和中部重要枢纽,具备一定人口与产业支撑,但它毕竟不是一线城市,市场修复大概率会滞后于北京、上海、深圳等高能级城市。

二、郑州底盘:城市基本面尚有支撑,房地产链条明显降温

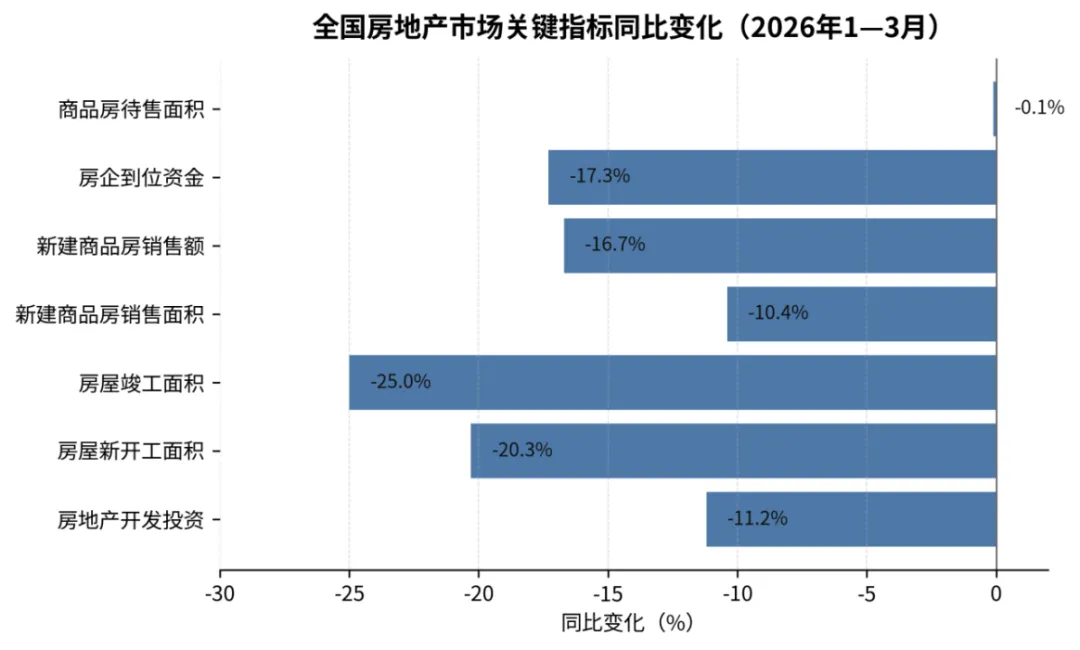

判断郑州楼市有没有支撑,不能只看房价,也要看城市基本面。2025年,郑州地区生产总值、常住人口、城镇化率和居民收入仍保持增长,说明这座城市并没有失去发展基础。作为中部地区重要的交通枢纽、产业组织中心和人口承载城市,郑州的住房需求仍有现实基础。

但同一时期,房地产链条的数据明显偏弱。房地产开发投资、住宅投资、新开工面积、施工面积、新建商品房销售面积和二手房交易面积均不同程度下降,尤其是商品房新开工面积降幅较大,说明房企对未来市场仍然保持谨慎,新增供给进入快速收缩阶段。

表2 郑州城市基本面与房地产指标(2025年)

指标 | 2025年数据 | 同比变化 | 观察意义 |

地区生产总值 | 15244.6亿元 | +5.4% | 城市经济基本盘仍有支撑 |

常住人口 | 1313.8万人 | 增加约5.2万人 | 人口规模仍在扩大 |

常住人口城镇化率 | 81.52% | +0.52个百分点 | 城市化仍有空间 |

居民人均可支配收入 | 48021元 | +4.4% | 居民收入保持温和增长 |

房地产开发投资 | 未披露绝对额 | -8.2% | 开发端明显降温 |

住宅投资 | 未披露绝对额 | -9.0% | 住宅开发投资收缩 |

商品房施工面积 | 13616.8万平方米 | -8.6% | 存量施工规模收缩 |

商品房新开工面积 | 772.0万平方米 | -31.9% | 新增供给显著下降 |

新建商品房销售面积 | 1888.4万平方米 | -1.1% | 销售总体偏弱 |

二手房交易面积 | 1022.4万平方米 | -2.0% | 存量市场也有压力 |

资料来源:郑州市2025年国民经济和社会发展统计公报及公开报道整理。

图2 郑州城市基本面与房地产指标对照(2025年)

资料来源:根据郑州市2025年统计公报相关数据整理绘制。

这恰恰构成郑州楼市当前最重要的矛盾:城市还在发展,人口仍有流入,居民仍有改善需求,但房地产市场的供给结构、价格预期、收入预期和产品质量之间出现了错配。需求并没有消失,只是更加谨慎;购买力并非不存在,只是更加挑剔;市场不是没有机会,只是机会越来越集中到少数优质板块和优质产品之中。

因此,郑州楼市下行不能简单理解为城市基本面失效,而应理解为房地产市场自身进入去库存、去杠杆、去泡沫和价值重估阶段。过去依靠高周转、高杠杆、高预期支撑的开发逻辑正在退场,新的市场逻辑正在形成:房子不再只看“有没有”,更要看“好不好、稳不稳、值不值、能不能兑现”。

三、价格信号:二手房仍是市场真实温度计

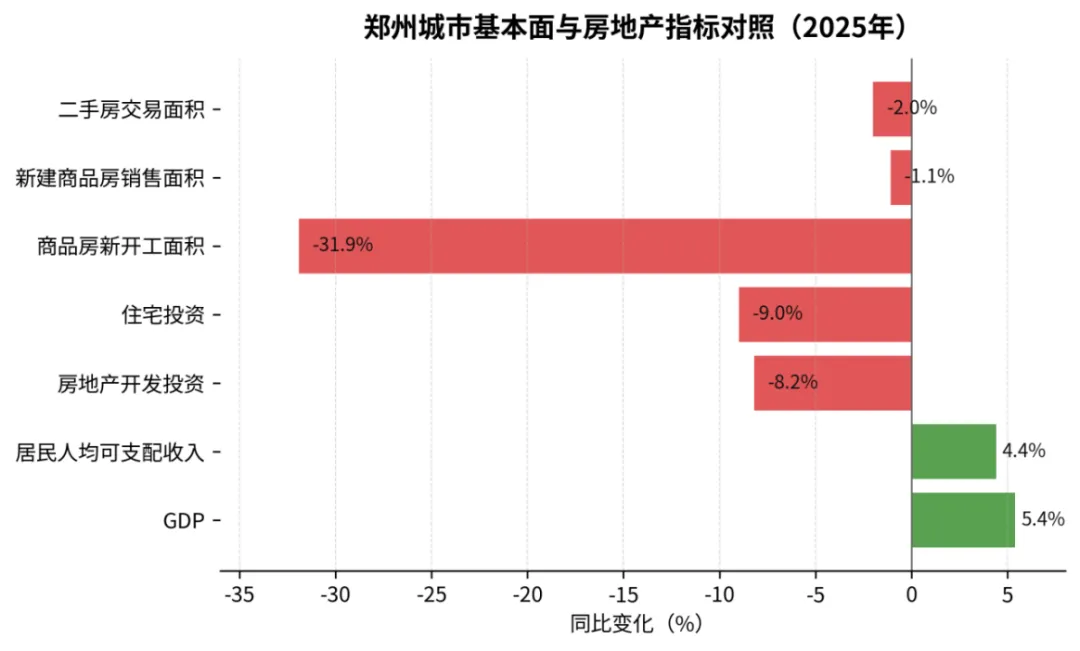

判断房地产市场是否真正见底,价格是绕不开的指标。2026年3月,郑州新建商品住宅和二手住宅价格指数仍处于下行区间,虽然环比跌幅不大,但同比降幅仍然明显。尤其是二手住宅价格同比降幅大于新房,说明居民端资产预期仍然偏弱。

表3 郑州住宅价格指数变化(2026年3月)

类型 | 环比指数 | 折算环比变化 | 同比指数 | 折算同比变化 | 判断 |

新建商品住宅 | 99.9 | -0.1% | 94.4 | -5.6% | 仍在下跌,但环比跌幅较小 |

二手住宅 | 99.8 | -0.2% | 91.6 | -8.4% | 二手房价格压力更大 |

资料来源:国家统计局《2026年3月份70个大中城市商品住宅销售价格变动情况》。

图3 郑州住宅价格指数变化(2026年3月)

资料来源:根据国家统计局70城商品住宅销售价格指数整理绘制。

二手房比新房更能反映市场真实温度。新房价格受备案价、营销节奏、渠道政策和开发商策略影响较大,而二手房市场直接反映普通业主的出售意愿与购房者的真实议价能力。只要二手房价格没有企稳,新房市场就很难真正摆脱压力;只要改善型家庭“卖旧买新”的链条没有疏通,新房市场的修复就很难持续。

因此,郑州楼市是否真正见底,不能只看某些新盘是否热销,也不能只看一两个月成交量是否回升。更关键的是观察二手房挂牌价和成交价跌幅是否持续收窄,议价空间是否缩小,核心区优质房源成交周期是否缩短。只有当二手房市场从“降价换成交”逐步转向“价格稳定、成交改善”,郑州楼市的价格底才更具说服力。

四、市场分化:库存改善与供给收缩并存,结构性修复正在替代整体行情

从重点城市监测数据看,郑州既有积极信号,也有明显压力。一方面,郑州商品住宅库存下降较快,说明去库存已有一定进展;另一方面,新增供应、成交和土地市场收缩幅度也较大,说明这种去库存并不完全来自需求端的自然回升,而是在供给端主动收缩、企业谨慎投资和市场信心不足共同作用下形成的。

表4 郑州与30个重点城市房地产指标比较(2026年一季度)

维度 | 30城整体情况 | 郑州表现 | 说明 |

商品住宅新增供应 | 同比减少28.2% | 跌幅在五成以上 | 郑州供给收缩更明显 |

商品住宅成交 | 同比减少27.6% | 同比减少约71.2% | 成交承压突出 |

商品住宅库存 | 18座城市库存同比减少 | 同比减少25.7% | 去库存较为明显 |

消化周期 | 多数城市在18—36个月 | 郑州仍偏长 | 库存压力仍未完全化解 |

土地市场 | 土地成交面积同比减少40.2%,成交金额同比减少53.0% | 成交面积和金额明显下滑 | 土地市场深度降温 |

资料来源:中房研协重点城市房地产市场监测数据及公开报道整理;郑州相关数据为机构监测口径。

这张表反映的不是简单的“好”或“坏”,而是郑州楼市的复杂状态:市场正在通过控制新增供应、放缓开发节奏和加快库存消化,寻找新的均衡。对一个库存压力较大的城市而言,适度控制新增供给是必要的;但如果土地市场和新开工长期低迷,也会影响城市财政、产业链就业、公共配套和城市更新。因此,郑州需要的不是简单压缩供应,而是优化供应结构。

未来郑州楼市的核心变量将是分化。一是区域分化,郑东新区、金水区、高新区、经开区部分成熟板块,因产业、学校、交通、商业和城市界面相对稳定,具备较强支撑;远郊新区、配套兑现慢的板块、产业支撑弱的片区,仍会继续承压。二是产品分化,高品质改善型项目更容易被市场接受,普通刚需盘和品质一般的大盘去化难度会加大。三是需求分化,投资性需求明显退场,真正支撑市场的将是改善家庭、新市民和青年人才。

这也意味着,郑州楼市不会回到过去那种普涨行情。即便未来市场见底,也大概率是结构性见底:好地段先见底,好产品先见底,好物业先见底,有产业和人口支撑的板块先见底。缺少基本面支撑的区域,即使整体市场回暖,也可能继续调整。

五、政策转向:从刺激购房到城市运营,政策底已经形成

从政策看,郑州已经形成较为明确的托底组合,而且调控思路正在发生重要变化:不再只是简单降低门槛、刺激交易,而是把住房政策与人口政策、青年政策、公共服务政策、保障房政策和市场监管政策结合起来。这一转向,标志着郑州楼市政策逻辑正在从“卖房”转向“安居”,从“规模扩张”转向“城市运营”。

表5 郑州楼市政策工具与主要内容

政策方向 | 具体内容 | 作用 |

青年置业支持 | 面向35周岁以下青年推出特色金融产品 | 对接青年置业需求,服务青年发展型城市建设 |

多子女家庭支持 | 再次购房公积金贷款额度可上浮20% | 释放改善型需求,回应家庭结构变化 |

套数认定优化 | 按行政区认定首套房 | 降低跨区改善门槛,促进合理流动 |

公积金政策优化 | 改善型住房可按首次贷款政策申请公积金贷款 | 降低改善性购房成本 |

人才公寓供给 | 2026年分配保障性租赁住房、人才公寓1万套(间) | 稳定青年和人才居住预期 |

公共服务绑定 | 凭网签合同可享受划片入学等服务 | 提高购房确定性和政策获得感 |

二手房规范交易 | 推行“一房一码” | 提高市场透明度,降低信息不对称 |

去库存举措 | 收购存量商品房、房票安置、以旧换新等 | 缓解库存压力,疏通置换链条 |

资料来源:郑州市《关于进一步稳定房地产市场的通知》、郑州市住房保障和房地产管理局2026年工作要点及公开报道整理。

这些政策的积极意义在于,它们不再把房地产单纯看作交易问题,而是将其嵌入城市人口集聚、青年安居、公共服务完善和保障体系建设之中。降低首付、优化公积金、放宽套数认定,可以降低购房成本;人才公寓、保租房、入学服务和二手房交易规范,则有助于提升居住预期和交易安全。

但也要看到,政策可以解决“买得起”的问题,却不能立即解决“敢不敢买”的问题。市场信心来自哪里?来自稳定就业,来自收入增长,来自项目按时交付,来自学校、地铁、医院和商业能够兑现,来自购房后资产不会持续缩水,来自政府政策的稳定性和可预期性。因此,郑州下一步稳楼市,重点不能只放在“让人买房”,更要放在“让人敢买、愿买、买得放心”。

六、见底判断:真正的底部是三重机制重新建立

讨论郑州楼市何时见底,不能靠情绪判断,也不能用个别项目热销来替代整体判断。真正的底部至少包括三重机制:一是价格机制稳定,二手房率先止跌并带动新房预期改善;二是供需机制修复,库存去化周期进入合理区间;三是投资机制恢复,土地市场和开发投资从过度收缩转向理性活跃。

表6 判断郑州楼市是否真正见底的三项关键指标

指标 | 当前特征 | 见底信号 | 政策含义 |

二手房价格 | 仍在下行,居民资产预期偏弱 | 跌幅持续收窄,核心区率先企稳 | 稳定预期、规范交易、疏通置换链条 |

商品住宅去化周期 | 总体仍偏长,区域差异明显 | 稳定降至18个月以内 | 控增量、去库存、优化供给结构 |

土地市场热度 | 整体偏弱,房企拿地谨慎 | 核心地块恢复理性竞争和合理溢价 | 提升城市更新质量,增强房企投资信心 |

资料来源:根据公开数据和市场运行逻辑综合整理。

从当前情况看,郑州已经接近底部区域,但还不能说已经完成见底。更准确的判断是:政策底已经出现,库存底正在形成,成交底仍在反复,价格底和信心底尚待验证。未来一段时间,郑州楼市可能不会出现V型反转,而更可能经历一个较长的L型修复过程。核心区、成熟板块、品质改善项目有望率先企稳;远郊区域、配套不足板块和缺乏产业人口支撑的项目,仍将继续承受调整压力。

因此,对政府而言,稳楼市不是重新制造一轮房价上涨,而是防止市场过度下行、稳定居民预期、推动库存有序消化、促进住房品质提升。对房企而言,真正的竞争不再是拿地规模和营销声量,而是产品能力、交付能力和长期服务能力。对购房者而言,也要从“追涨逻辑”转向“价值判断”,更加重视地段、配套、物业、交付和家庭真实需求。

结语:真正的“底”,是城市价值回归真实需求的起点

郑州楼市的这轮调整,表面看是房价和成交问题,深层看则是城市发展方式和房地产发展模式同步转换的结果。过去,房地产承载了过多投资属性、财政功能和增长预期;今天,这些逻辑都在变化。住房正在重新回到居住属性,房价正在重新回到收入约束,开发正在重新回到品质竞争,城市也必须重新回到人口、产业和公共服务本身。

对郑州来说,这既是阵痛,也是机会。阵痛在于,过去依靠规模扩张形成的房地产惯性正在消退,很多板块、项目和企业都要经历重新定价;机会在于,市场出清之后,郑州有可能告别粗放开发,转向更加稳健、更加理性、更加注重居住品质和城市功能的发展阶段。

因此,郑州楼市的“见底”,不应被理解为价格重新快速上涨的起点,而应被理解为住房价值重新回归真实需求的起点。谁能提供更好的地段、更好的产品、更好的服务和更稳定的预期,谁就会更早走出调整。谁仍然停留在过去高周转、高杠杆、高预期的旧逻辑里,谁就会继续承受市场出清的压力。

郑州楼市仍在阵痛中,但方向已经清楚:从规模扩张转向品质提升,从土地驱动转向人口驱动,从卖房逻辑转向城市运营逻辑。这个过程不会轻松,也不会很快完成,但它决定了郑州房地产市场能否真正走出一条更健康、更可持续的“见底”之路。

附:数据来源与口径说明

1. 全国房地产市场指标主要依据国家统计局《2026年1—3月份全国房地产市场基本情况》。

2. 郑州住宅价格指数依据国家统计局《2026年3月份70个大中城市商品住宅销售价格变动情况》。

3. 郑州城市基本面和房地产指标依据《2025年郑州市国民经济和社会发展统计公报》及公开报道。

4. 重点城市比较数据依据中房研协重点城市房地产市场监测数据及公开报道,属于机构监测口径,与官方统计口径可能存在差异。

5. 郑州政策内容依据郑州市《关于进一步稳定房地产市场的通知》、郑州市住房保障和房地产管理局2026年工作要点及公开报道。

6. 本文判断属于城市观察和政策分析,不构成具体购房或投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?