中国式父母有多拼?郑州事业编,信贷负债70万,为了孩子婚事再添百万贷款.

在我们外人眼里,事业编在编,是稳定,体面,收入安稳的代名词。永远不会失业,不愁没有收入,本该是中年人里最淡定从容的一批人。然而,现实往往很扎心。01

上个月做了一个郑州某事业编的客户,名下已有70多万的银行信贷,负债率并不是很低,导致他自己跑几次银行都被拒批,但他却有不得不寻求增贷的理由。跟这位老哥深聊之下,他说出了实情:早些年孩子还在读大学时,他就提前为孩子准备了婚房。如今老哥的孩子工作已经稳定,也到了谈婚论嫁的年纪,但房子也成了老房子。于是,新房添置,婚房装修,彩礼酒宴等各项开支劈头盖脸的砸了下来,让老哥犯了难。他还说:人家女方孩子呢,也是郑州体制内,彩礼人家都没张嘴要,就说看心意。你想啊,都是单位里上班的,人家可以不要,咱不能不给,房子,五金,婚礼等等,孩子们一辈子可能就办这一次,咱说啥都得给办的风风光光的。只能说:可怜天下父母心。为了给孩子凑结婚费用,老哥这才不得不向银行申请信用贷。02

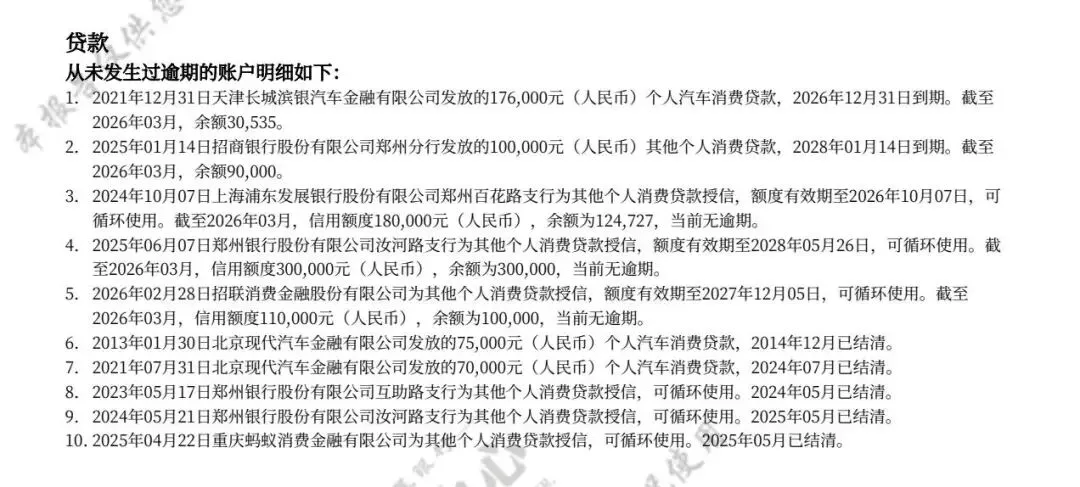

资质情况:郑州某事业编,工作10多年,公积金社保基数12000。负债结构:招商银行9万,浦发银行18万,郑州银行30万,招联10万,汽融3万,总计5笔约70万,信贷余额65左右,加上信用卡负债有小80万。接下来,就是查白名单,做方案,老哥的需求是100万,于是匹配了两家目标银行,不怎么看重信用卡和贷款笔数,最终用时3天,最终顺利批款96万,5年后回本。办理的过程中,有个小插曲,分享下:大多数情况下事业编都会在银行白名单内,但当时查名单,发现方案里的某目标行并不在内,又让行里专程加名单用时一天。银行的白名单不是一成不变的,可能每月、每季度都会调整名单内单位!拿农行来说,它更偏好机关事业编,郑州很多优质国企可能都不在名单内,具体不同行要求也不同。这里提醒下,体制内去银行办理贷款前,一定要提前查是否是白名单。如果不在名单,可跟行里沟通看能否提前添加,避免空跑,添加成功后,可以提升一定的通过率。03

婚丧嫁娶在中国从来都是大事,但是每次碰到父母拼命的托举孩子的客户,总让我感慨不已,尤其这两年有了孩子以后,越来越体会到父母的不易。如今婚嫁成本真的很高,置办婚房,订婚彩礼,婚礼开销,三金五金等等,哪一笔都是刚性支出。一个结婚,一个买房,单哪一项都会让一个普通家庭掏空多年积蓄。如果找亲朋好友借钱,似乎每个成年人都会难以启齿;借助网贷,小贷周转,又会陷入以贷养贷的怪圈。万般无奈下,才想起利用自己事业编的身份,申请银行大额消费贷。或许有人会疑惑,身上背着60-70万,负债明显超标,银行凭什么敢再放90多万,还给了5年的长期还款方案?- 体制内身份是硬背书。事业编,国央企,公职上班族,工作稳定,失业风险低,在银行眼里是第一梯队的优质客群,对于负债容忍度远高于普通私企的上班族。

- 真实的资金用途很重要。子女婚嫁,属于真实的消费场景,合理合法,银行风控会适当放宽负债率要求。

- 本身的征信情况维护较好。这位事业编客户能够批款,还得益于平时几乎不无故查询征信,网贷也很少使用,都是正规的银行贷款,好单位+好征信,批款自然相对容易些。

04

这位老哥的难处,或许是不少父母的真实缩影。我们年轻时为了车房努力,中年后还要为子女操劳,甚至借贷。看似安稳的铁饭碗,也抵不过现实的压力。我就在想哈,如果子女争气省心,能体谅父母还则罢了,如果不省心再跑出去借网贷、胡吃海喝、大额消费,那才叫无奈呢。还记得前年做过一个房抵客户,父母在郑州做生意,早年间全款给他买了套房子。他找我时说要用房子做抵押贷款,房子评估了200万,他最终却只贷40万。因为我们贷款服务费是跟批款金额挂钩的,我本想劝他满贷7成140万左右。客户说:用来支付彩礼和婚宴的相关费用,彩礼需要30万左右,父母全款买房,已经花光了积蓄,我装修,结婚,不想再花二老的钱了。贷个40万还能勉强承受,太多了就不太行了。了解到实情后,这个房抵客户就收了个很少的跑腿费就给他办了。其实,做人做事很多时候都是将心比心,为了养家糊口我需要收费,但是有些钱,无论如何都张不开嘴,所以宁肯不赚。05结语

我从不鼓励盲目借贷,但成年人上有老下有小,总有猝不及防的刚需难关。真正好的财务状况,并不是完全没有任何负债,而是懂得利用自身的优势,借助正规银行的产品政策,优化自身劣质负债,降低还款压力,减少资金成本,稳住现金流。用银行中长期的产品化解当下的暂时危机,而不是脑子一热盲目去借一些小贷,网贷。这类贷款短时间内看似有效,实则贻害无穷。从业这些年,见过太多体质人,因没有搞清楚自身优势,盲目借了短期高息贷款,而为了置换成银行,着实付出了不小的代价。因此,负债不可怕,但理性且合理的规划,很重要。如果你拿捏不准,可以找小编聊聊,我会根据你的实际情况,为你提供1对1的信贷规划和落地服务,助你高效解决资金需求,平稳渡过眼下难关。