恭喜你看到这篇关于网贷的干货,一定可以上岸的。先说答案,有三种方式:1、走线下,直接申请对征信要求宽松的银行;2、申请对征信宽松的银行消费金融;3、不符合银行,也不符合银行消费金融,就养征信,后申请银行或银行消费金融。

1

你的郑州(河南其他地市)上班。

有社保公积金满6个月(最好是满12个月)可以走线下,申请银行贷款(月息2厘5),因为有些银行对负债、网贷、查询不怎么看。先办理一家或两家银行贷款,还上小额的贷款。

如果申请不了银行贷款,可以申请银行消费金融(月息5厘-9厘),这样把账户数减少,月供降低,不用再以贷养贷,等查询也符合其他银行要求了,再申请1家或多家银行贷款,就可以把所有高息的贷款转换成低利息的银行贷款,月供没压力,慢慢还本金,就可以上岸啦。

2

你的郑州做生意。

营业执照满1年以上,有稳定的经营流水,没有涉诉。征信如果有很多小贷,暂时不符合银行要求,又急用钱,可以办理银行消费金融。或陪跑(专业三方把网贷结清),后面符合银行要求了再办理银行贷款。

3

你有全款房或车(或尾款不多)。

可以抵押贷款,对征信要求相对宽松。可以说,只要房或车有价值,就可以办理。如果小贷不是很多,查询也不是很多,可以直接办理银行贷款(年利率2.7%左右)。如果小贷很多,查询也很多,可以走民抵,养3-6个月征信,然后再办理银行贷款。

总结:简单来说,有的客户可以一步到位,有的客户走两步可以解决网贷问题,有的客户需要养征信,才能解决网贷问题。

每个人情况不一样,适合的方案也不一样。如果本身条件符合,用正确的方法,上岸只是时间问题。

两个客户分享:

1、一位客户国企上班,名下小贷多,查询少,直接线下申请银行贷款,批款10万,结清小额贷款。后申请银行贷款36万+50万。名下不再有小贷,信用卡也还清了。

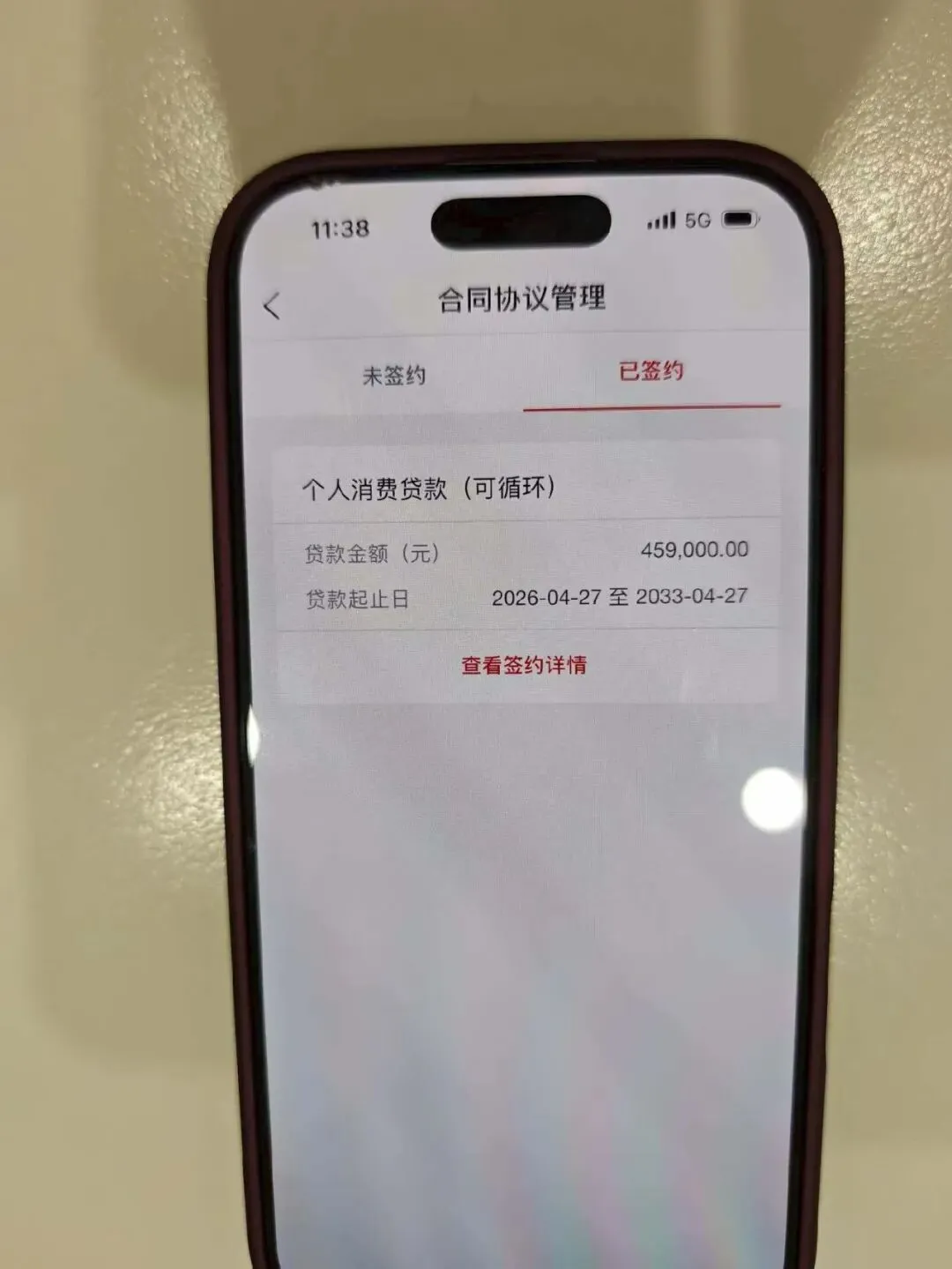

2、一位客户事业单位上班,名下小贷多,查询多。线下银行贷款和消费金融都拒绝了。名下有房子,就办理房产抵押。养了一段时间征信后,办理了3家银行信用贷款130万,把房子解压了。名下不再有小贷,信用卡也还清了。

我是郑州做贷款的于华,若你有相关疑问,可随时咨询。愿大家理性借贷,早日无债一身轻。