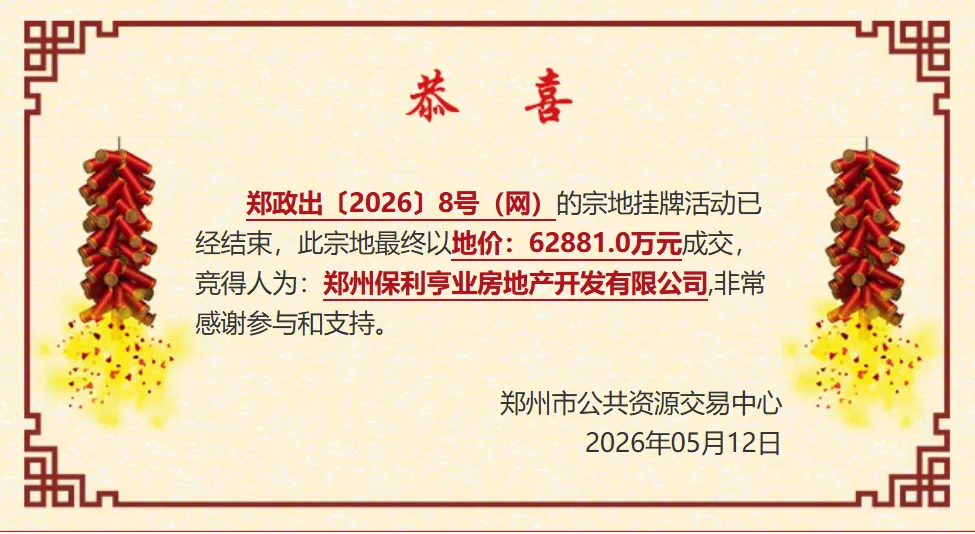

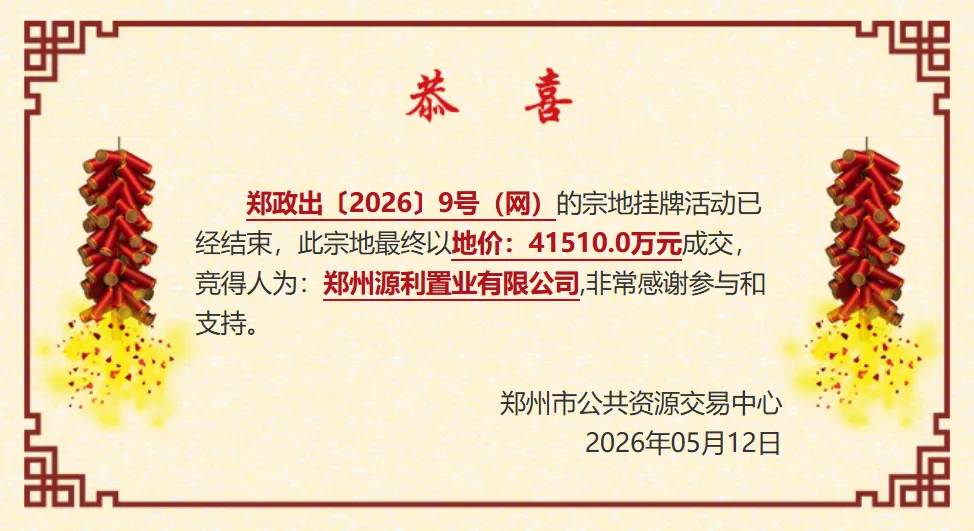

今天,保利发展河南公司摘得郑政出〔2026〕8号、9号两宗城镇住宅用地,合计建面约25.1万㎡。一个全国销售额第一的央企,在郑州跌到了历史最低的第十名——这两块地,是沉默三年的回答。保利河南从来不缺占位能力,缺的是连续在场的节奏。今天的问题是:两块地,能不能把丢掉的节奏找回来?

先看数字。保利河南在郑州的业绩轨迹,是一条近乎教科书般的抛物线:

近七年保利郑州销售金额排名变化:

从第1到第10,只用了三年。2026年前4个月4.39亿的销售额,是保利进入郑州15年以来的最低位。

但这条抛物线的拐点,不在销售端,在供应端。业绩下滑的根源,是没货卖。

近九年保利郑州拿地统计

2020年是保利在郑州拿地最多的年份,8宗地、100万㎡的新增建面,直接铺垫了2023年的业绩登顶。但恰恰是在业绩第一的2023年,保利在郑州一寸土地未拿。此后连续三年零供地,弹药库彻底清空。

这是战略调整。2023年前后,保利全国业务线进行调整,资源向一线城市集中——2025年保利全国拓展总地价约791亿元,其中一二线城市占比超过90%,北京、上海、广州三地占比约48%。郑州是被排序了。但排序的代价是真实的:当全国其他区域的新项目源源不断转化为可售货源时,郑州的货架上只剩尾盘在清仓。

保利河南从第1跌至第10,核心病因是三年零供地导致的货值断层,而非产品力衰退或市场抛弃。这条抛物线的下降段,是战略选择的结果。

2011年,保利进入郑州。15年,18个项目,从碧沙岗的保利百合到北龙湖的保利珑熙、璞岸、璞悦,保利用作品证明了它在中国任何一个城市都具备做好产品的能力。

高光时刻写在璞悦身上。 2022年6月,保利以13.09亿摘得北龙湖地块,楼面价20663元/㎡,溢价8%。2023年3月11日开盘,当天劲销10亿。312套房源,开盘去化139套,近半盘。那是郑州楼市最冷的一年,璞悦开盘即清盘,成为穿越周期的孤本。

璞悦证明了什么?证明保利在郑州拥有做高端产品的能力和市场号召力,也证明保利两个字在郑州购房者心中是有信任溢价的。

但近三年,保利在郑州的在售项目——大都汇、缦城和颂、山水和颂——市场表现没有延续璞悦的势能。问题出在哪里?

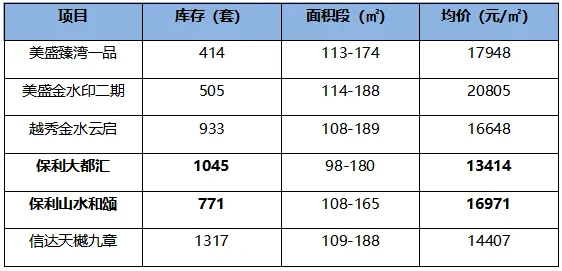

第一,产品差异化不够锐利。 金水北改善市场是郑州竞争最惨烈的板块,11个改善盘密集排布。越秀天悦江湾靠酒店级会所+森屿园林实景+92%-100%得房率打穿市场,月均30套稳居板块流速第一。而保利大都汇均价13414元/㎡,是板块内价格最低的项目——这是定价权丢失。价格最低是产品力支撑不了更高的定价。

第二,四代宅赛道入场晚了半拍。 保利山水和颂定位郑州主城首个山水四代宅,产品理念不差——6米近方形露台、60cm挡条+190cm毛玻璃挡板的防对视组合、边厅南北双露台设计,都是用心的产品细节。但市场已经先有越秀金水云启等四代宅项目,保利并非第一个吃螃蟹的人。四代宅的核心竞争力是先发定义权,后来者需要用更强的产品力去夺回定义权,但山水和颂的771套库存和月度去化数据说明,它还没有夺回。

第三,毛坯交付在精装时代成为短板。金水北11个改善盘中,6个毛坯交付,毛坯不是不可以做,但当前市场给精装和高得房率的溢价远高于毛坯。当竞品用95%-115%的得房率和实景精装样板间收割客户时,毛坯交付在消费者决策链条中已经成为扣分项。今天两块地据说也规划为毛坯交付,这个选择需要重新审视。

第四,城改大盘的8平方公里既是护城河也是枷锁。 保利在金水北三村改造项目总占地约1937亩,覆盖面积约8平方公里,这是任何对手都无法复制的资源壁垒。但城改大盘的节奏受制于拆迁和供地节奏,并非保利单方面可以控制。当柳林城改的商品房用地直到2026年才首次挂牌时,这8平方公里的想象空间已经变成了等待兑现的压力。

但必须说清楚:以上四点,没有一条是因为保利不具备做好产品的能力。恰恰相反,保利海德公园四号院在2025年荣膺中国土木工程詹天佑奖优秀住宅小区金奖,这是国家级工程品质的硬认证。保利的施工精度、装配式技术、防渗漏体系,在全国央企中都属于第一梯队。

保利缺的是连续在场、持续输出的节奏感。三年不拿地,三年没有新作品,三年没有新的市场声量——在房地产市场,缺席就是最残酷的淘汰。

保利河南近三年的短板是产品力没有持续转化为市场竞争力的节奏差。三年断供导致的是品牌势能的空转。璞悦攒下的信用余额,在三年沉默中被消耗殆尽。

8号地:金水北·花园路地块——柳林城改的头炮

占地约64亩,容积率3.7,建筑高度≤84米,起始价6.29亿元。位于魏河南路南、花园北路东,属于保利金水北三村改造中的柳林城改首宗商品房用地。

这块地的区位禀赋是明牌:西邻花园路城市中轴和科创园(含360商场),南靠新龙路(明年修通后东西通达),紧邻金水国际金贸港(一期已封顶),北靠魏河。待新龙路通车和金贸港投用后,地块的城市界面将从城改过渡区跃升为商务+生态+交通的复合节点。

但8号地的挑战同样清晰——金水北是郑州新房库存最密集的板块,没有之一。

直接竞品格局:

几个关键判断:

8号地不能走大都汇的价格路线。 大都汇1045套库存、13414元/㎡的均价,说明低价走量在金水北并不等于高去化——它只意味着利润空间的压缩。8号地的地段条件优于大都汇,具备做更高定位的基底。

8号地必须直面越秀天悦江湾。 天悦江湾月均30套的流速,是目前金水北的标杆。它的核心武器是实景交付+高得房率+酒店级会所。8号地要在同一赛道上赢得客户,产品力的对标对象不是板块均价,而是板块标杆。

保利自己的库存是8号地最大的内部竞争。 大都汇1045套+山水和颂771套,合计1816套库存。8号地入市后,三个保利项目在金水北形成自己打自己的局面,定价策略和客群切割必须极其精准。

9号地:中原区·中原西路地块——旮旯王的稀缺性

占地约33亩,容积率4.2,建筑高度≤100米,起始价4.15亿元。位于中原西路北、伏牛路东,距中原万达360米,距地铁1号线/5号线市中心医院站450米。

这是一块闭眼好的地。中原老城区、成熟配套、双地铁、中原万达步行可达,居住氛围是现成的。中原西路近两年热度持续上升——昆仑望岳、万科山河道、中海时光之境、通派龙湖中原颂等项目相继入市,区域改善属性已经被市场验证。

中原区竞品格局:

与金水北的神仙打架不同,中原区的竞争格局更清晰:中原区整体流速较好,通派龙湖中原颂用21399元/㎡的价格证明了这个板块的改善购买力。9号地33亩的小体量,反而是一个优势——做精不做大,用产品力打穿一个细分客群,不需要承担金水北那种大体量去化压力。

8号地是攻坚战,9号地是速决战。8号地的成功取决于能否在金水北红海中做出差异化定位,9号地的成功取决于能否在中原老城的稀缺窗口期内快速抢占改善客群。两块地的逻辑完全不同,不能用同一套操盘思路。

保利发展2026年1-4月全国销售777亿,排名第一。但这个第一,和郑州的第十之间,隔着三年的沉默。两块地是决心,但决心不等于胜局。从重新拿地到重新赢回市场,中间需要补的课不少。

第一,产品力必须从不差升级到不可替代。 保利的施工品质毋庸置疑——詹天佑奖是硬指标。但施工品质不等于产品力。在金水北,产品力的衡量标准是得房率、精装标准、四代宅创新度和实景兑现能力。8号地据说规划为高层四代宅,毛坯交付。这个组合需要重新考量——如果四代宅的露台空间和高得房率是核心卖点,毛坯交付让客户自己去兑现好房子的想象,等于把最关键的体验环节交给了不确定性。在竞品已经把实景精装样板间搬出来的当下,好产品的定义是我看到、我摸到、我决定。

第二,定价权必须重建。 大都汇13414元/㎡的均价,是保利在金水北定价权丢失的直接证据。8号地不能走老路——而是通过产品力的升级让客户愿意为更高的价格买单。越秀天悦江湾用实景交付支撑了更高的价格和更快的去化,这条路径已被验证。8号地如果能在交付标准和实景呈现上超越板块均值,定价权自然回归。

第三,内部竞争必须切割。 大都汇、山水和颂、8号地三个项目在金水北同时存在,客群重叠是必然的。保利需要做的是主动切割——大都汇定位入门改善(98-125㎡紧凑三房四房),山水和颂定位生态改善(108-165㎡四代宅),8号地定位品质改善(瞄准天悦江湾的客群,做高配四代宅+精装)。三个项目三条线,互不踩踏。

第四,中原区9号地要快。 33亩地、容积率4.2、限高100米,体量不大,操盘节奏要快。中原区目前改善盘供应窗口期有限——龙湖中原颂二期仅剩169套库存,电建中原华曦府二期914套但去化节奏偏慢,7月鑫联中原玺入市将分走一波客群。9号地如果能在年内开盘,赶上中原区改善需求的集中释放期,有概率成为跑量盘。

第五,交付是重建客户信心的底牌。 当下郑州市场的客户信心,一半卡在能不能交,一半卡在交得好不好。保利的央企身份天然解决第一个问题——保交付不是悬念。但交得好不好才是真正的分水岭。近三年,在郑州保利在产品及交付力上均没有太多的市场美誉发酵。当金茂、中海、招商用一处处实景交付持续刷屏时,保利的交付实力在郑州是沉默的。8号地和9号地入市后,现有的缦城和颂、山水和颂能否在交付环节打出标杆——实景园林提前兑现、公区品质超预期、交付即办证——这些不是加分项,是客户信心的基本盘。交付做得好,开盘才有人信;交付看得见,定价才有人跟。

第六,品牌信心需要一场璞悦级的开盘。 2023年璞悦开盘10亿的势能,不只是北龙湖的势能,是保利品牌的势能。三年沉寂后,保利在郑州需要的不是温和回归,而是一次有冲击力的亮相。8号地和9号地,哪一块能成为下一个璞悦时刻,取决于产品力的兑现速度和交付标准的升级力度。

因此,两块地是保利河南重回战场的入场券,不是胜局。从入场到胜局,需要的产品力升级、定价权重建、交付口碑重建、内部客群切割、操盘节奏提速,每一项都是硬仗。但保利从来不缺打硬仗的能力——2020年8宗地铺出2023年的登顶之路,就是证明。缺的不是能力,是连续在场的决心。今天这两块地,是决心的证明。

全国第一的保利,郑州第十的保利,是同一家公司。三年零供地不是放弃,是战略排序;但排序的账单已经到期——第十名的位置,不会因为你曾经是第一就留着空座等你回来。

两块地是信号,不是答案。真正的答案写在产品里:8号地能不能在金水北红海中不做最低价、做最值得买?9号地能不能在中原老城的窗口关闭前快速起势?三个保利项目同场竞技,谁来切割、谁来让路?

2020年那8宗地铺出了2023年的第一。2026年这2宗地,能不能铺出2028年的第一?保利有这个能力,郑州也等得起这个时间。三年的沉默不是遗忘——是蓄势,待发。

本文版权归普睿数智豫陕区域所有,未经授权,数据和观点请勿随意转载,转载注明:克而瑞深度咨询·普睿豫陕区域(PRshuzhiyushan),多谢配合!

免责声明:

1、文章仅为个人观点,不代表所在企业观点。

2、文中数据仅供参考!不对使用上述内容所引发的任何直接或间接损失承担责任,且就文章相关内容享有全部的解释权。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?