上篇文章已对中原银行和郑州银行的规模以及营收能力进行了对比分析。接下来,我们讨论其资产质量以及资本情况。

三、资产质量

面对不良,不同盈利能力的银行有着不同的风险暴露及不良处置需求。经营效率能够满足自身发展目标及风险计提需求的银行,不良数据披露较为“真实”。

而不良包袱重且经营效率不能满足自身发展规划及风险计提需求的银行会对不良数据进行“美化”,通过多种手段防止问题贷款持续下迁,以减少风险计提对利润的“蚕食”,来保证利润的“合理增长”。因此,这类银行的不良数据会“失真”。

我国中西部地区的银行并没有南方发达地区银行的生存沃土,大多不良数据存在“失真”情况,中原银行与郑州银行也在其列。那么,我们尽量通过现有数据对这两家银行的不良状况进行还原,适当研判对比。

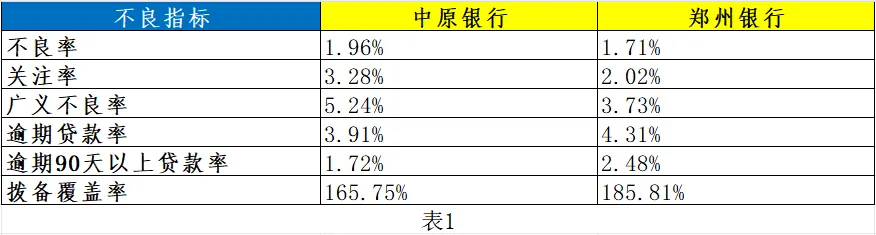

中原银行与郑州银行年报中不良数据披露的颗粒度存在一定差异(郑州银行披露更详细),我们利用现有可对比的数据进行分析,数据包括不良率、关注率、逾期贷款率、拨备覆盖率等进行横向对比。具体见表1:

表格中具体数据我不再赘述,需要说明的是广义不良率=不良率+关注类,广义不良率越高说明资产的潜在风险越大。中原银行广义不良率5.24%,郑州银行广义不良率3.73%,单从这个指标看,郑州银行似乎绝对领先。但我前面说过,不良数据的“失真”问题。为了部分解决数据“失真”问题,我们继续往下看。

根据监管要求,逾期90天以上贷款应该直接计入不良贷款。所以,逾期90天以上贷款率应该小于不良率,因为不仅只有逾期90天以上贷款会计入不良,有明显信用风险变化也会计入不良。

中原银行不良率1.96%,逾期90天以上贷款率1.72%,满足上述监管要求;郑州银行不良率1.71%,逾期90天以上贷款率2.48%,不满足监管要求,说明至少有0.77%的不良未被认定。另外我们也注意到,中原银行关注类3.28%,郑州银行关注类2.02%,说明中原银行“问题贷款”被埋在了关注类贷款中。

为何中原银行广义不良高,而逾期贷款率却低于郑州银行呢?我认为比较合理的解释是:中原银行利用更多的重组手段,使得部分“问题贷款”得以有效接续,从而未出现逾期情况,延缓了风险暴露。这两家银行不良认定不充分,那么拨备覆盖率只是文字游戏失去了可比性。

单从以上不良指标难以判定孰优孰劣,这两家银行为了不良数据可谓“各显神通”,只能说他们不良压力都很大。既然难以通过不良数据来掀开这层“遮羞布”,那我们换个角度将它“扒开”。相关数据见表2:

大家可以将“贷款第三阶段总额”理解为“实际不良贷款总额”。中原银行不良贷款143.90亿元,贷款第三阶段总额143.91亿元,报表不良贷款数据与实际不良贷款总额基本相等;

郑州银行不良贷款70.29亿元,贷款第三阶段总额234.38亿元,也就是说“实际不良贷款总额”应该为234.38亿元,而报表账面仅有70.29亿元,差了164.09亿元。换句话来讲,郑州银行有164亿元的不良未被认定。看来前面不良数据的分析还是太过保守了。

我们再来看看贷款第三阶段净额,贷款第三阶段净额 = 贷款第三阶段总额 - 贷款减值准备,这部分表示银行要面对的绝对信用损失,中原银行贷款第三阶段净额为43.69亿元,郑州银行为151.31亿元。债券与贷款雷同,中原银行债券第三阶段净额为62.40亿元,郑州银行为111.48亿元。

中原银行面对的绝对信用损失总额为106.09亿元,若想弥补此项“亏空”,中原银行在放弃规模增长的前提下,至少需要消耗3年的净利润。郑州银行为262.79亿元,若想弥补此项“亏空”,相同的条件下至少需要消耗14年的净利润。

这两家银行的资产质量不需要我过多评价了吧。但相比较来说,中原银行需要补的“作业”相对少些,但已接近可控临界点。而郑州银行的“窟窿”怕是很难补得上了,未来很可能步入被合并的老路。

四、资本

资本不仅是资产规模扩张的基石,更是银行抵御非预期损失最重要的屏障。银行预期损失主要由信用风险、市场风险、操作风险组成,是可量化部分,可通过资产减值准备来缓释;而非预期风险难以被量化,却能给银行带来“致命打击”,需要资本来吸收。资本的意义对一家银行举足轻重。

中原银行资本充足率为13.52%,核心一级资本充足率为8.89%;郑州银行资本充足率为11.71%,核心一级资本充足率为8.45%。郑州银行近几年规模扩张的速度远高于中原银行(剔除合并带来的规模增长),对资本的消耗也相对更快。

监管对这两家银行的核心一级资本充足率底线要求为7.5%,中原银行距离监管底线要求更高,表现好于郑州银行。

考虑到这两家银行不良负担较重,我们假设他们未来两年不再进行分红。中原银行2025年实现净利润35.76亿元,不分红情况下,净利润全部转入核心一级资本,如果在资本充足率、风险加权资产稳定的前提下,中原银行净利润可支撑的规模增长为2.84%。

相同的算法下,郑州银行净利润可支撑的规模增长为3.04%。2025年郑州银行规模增长9.95%,远高于中原银行的3.6%。如果保持当前的规模增速,3年后郑州银行要么进行股权融资,要么放缓规模增速。

五、总结

数据是冰冷的,我们不能只做“后人乘凉”之事,也要体谅“前人栽树”的艰辛。本篇文章,我对中原银行及郑州银行的对比略带批判性,“爱之深,责之切”。

这两家银行资产质量包袱都较重。其中郑州银行尤为严重,靠自身已很难化解。近两年郑州银行规模增长较快,资本被迅速消耗。按照最新披露的2025年年报数据,中原银行整体表现要优于郑州银行。

中原银行与郑州银行均植根于河南,有所同亦有所不同。中原银行没有选择大幅扩张规模而侧重资负管理,郑州银行却以规模论英雄。不同“道”的选择,核心原因在于各自体量不同。

中原银行目前侧重消化和吸收“合并”带来的“泥沙俱下”,在1.4万亿的规模下,做好资产负债管理的“向内求”是其当下最优选择。先筑基后盖楼,欲速则不达。郑州银行网点布局有限,负债结构短期内难以优化,只好选择做大资产规模的“向外求”来强行“增肥”。

还有很长的路要走……