目 录

一、核心发行概况

(一)发行基本信息

(二)募集资金用途

(三)上市目的

(四)融资必要性

二、公司核心逻辑

(一)我是谁(公司定位与历史)

(二)公司归谁(股权与控制关系)

(三)我是做什么的(主营业务与产品)

(四)我是怎么干的(经营模式,含前五大供应商/客户)

(五)靠谁来干(核心团队与员工)

(六)靠什么技术(核心技术与研发)

(七)干的怎么样(财务与市场表现)

三、行业与市场空间

(一)行业概况

(二)下游赛道机遇

四、风险因素汇总

(一)经营风险

(二)行业风险

(三)其他风险

五、未来发展规划

(一)战略定位

(二)发展目标

一、核心发行概况

(一)发行基本信息

股票名称:超聚变数字技术股份有限公司

股票代码:A26019.SZ(申报稿)

发行类型:人民币普通股(A股)

上市板块:深圳证券交易所创业板

发行规模:不低于9,781.3450万股且不高于22,008.0262万股,占发行后总股本比例不低于10%且不高于20%,全部为新股发行,不涉及股东公开发售股份

每股面值:1.00元

保荐人(主承销商):中信证券股份有限公司

审计机构:安永华明会计师事务所(特殊普通合伙)

律师事务所:北京市竞天公诚律师事务所

上市标准:最近两年净利润均为正且累计不低于1亿元,最近一年净利润不低于6000万元,符合创业板“净利润+营收”硬科技上市要求

(二)募集资金用途

本次募资总额80亿元,投向主营业务相关领域,精准匹配算力研发、产能升级与技术攻关需求:

1.新一代算力基础设施研发及产业化项目(40.8亿元):聚焦AI服务器、异构计算产品研发,升级量产线,扩大AI算力产品交付规模,夯实市场领先地位。

2.超聚变智慧制造园区及研发中心项目(20.3亿元):建设自有高标准服务器整机及关键部件生产线,完善研发配套设施,提升自主生产与研发协同能力。

3.面向智能算力、AI以及供电架构的关键技术研发项目(8.9亿元):攻关液冷、高速互连、供电架构等核心技术,构建技术壁垒。

4.补充流动资金(10亿元):保障日常经营、市场拓展及研发投入,增强资金流动性与抗风险能力。

(三)上市目的

1.响应国家战略,打造自主可控算力底座:契合数字中国、东数西算、新质生产力战略,以募资投入核心技术,构建自主可控算力体系,保障国家算力安全。

2.强化技术与产能,巩固行业领先地位:依托资本市场加大研发与产线投入,迭代液冷、AI服务器产品,提升全球竞争力。

3.引领产业变革,构建全栈解决方案生态:把握AI智能体时代机遇,强化全栈方案能力,赋能千行百业数字化转型。

4.完善治理、绑定人才、创造长期价值:优化治理结构,建立长效激励,提升品牌影响力,为投资者创造长期回报。

(四)融资必要性

1.算力行业高投入属性:技术迭代快、研发强度高、产能建设重资产,内源资金难以支撑扩张。

2.全球竞争加剧,必须持续加码:国际巨头与国内厂商加速布局,资金投入不足将被拉开差距。

3.AI算力爆发窗口期必须抢抓:AI驱动算力需求高速增长,需快速扩产、迭代产品抢占市场。

4.优化资本结构、增强抗风险能力:补充流动资金降低财务压力,支撑全球化与新兴业务布局。

二、公司核心逻辑

(一)我是谁(公司定位与历史)

超聚变数字技术股份有限公司成立于2021年9月,总部位于河南郑州,是全球领先的算力基础设施与数智化服务提供商,脱胎于华为x86服务器业务,2021年独立运营后快速崛起。

发展历程:2021年9月公司正式成立,承接华为完整服务器技术、团队与客户资源;2022-2025年快速扩张,营收突破500亿元;2025年稳居中国服务器市场第二、国产化服务器第一;2026年冲刺创业板,成为“中原算力第一股”。公司专注算力主业,拒绝多元化,是国产算力赛道核心龙头。

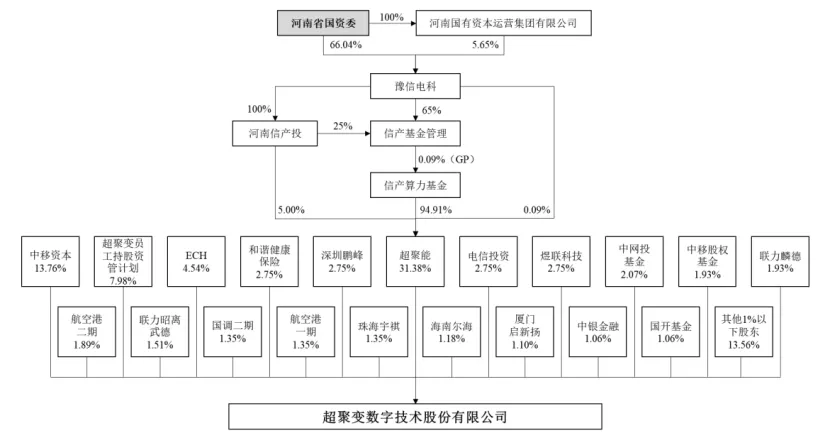

(二)公司归谁(股权与控制关系)

公司控股股东超聚能,实际控制人为河南省国资委,股权结构国资主导、产业资本深度绑定、员工持股赋能。

前五大股东(发行前):

河南超聚能(31.38%):河南国资平台,第一大股东;

中移资本(13.76%):中国移动旗下资本平台,第二大股东;

超聚变员工持股平台(7.98%):核心员工持股,绑定团队利益;

ECH(4.54%):外资产业资本;

和谐健康保险(2.75%):金融资本。

此外,中国电信、国调基金、人工智能基金等国家队及产业资本间接持股,股权兼具稳定性与资源协同性。股权结构如下图:

(三)我是做什么的(主营业务与产品)

公司主营算力基础设施研发、生产、销售及数智化服务,核心产品覆盖AI服务器、通用服务器、液冷整机柜,同步布局城企数智、能源智慧解决方案。

AI服务器:面向AI训练/推理,支持异构计算,适配大模型需求,国内市占领先;

通用服务器:覆盖数据中心、云计算场景,稳定性强、性能优异;

液冷整机柜:国内市占第一,适配高密度AI算力,高效节能;

新兴业务:城企数智ERP、能源智慧充电解决方案,拓展第二增长曲线。

产品广泛应用于互联网、运营商、金融、智能制造、智能汽车等领域,客户覆盖全球50+国家。

(四)我是怎么干的(经营模式)

公司采用研发-生产-销售-服务一体化模式,自研核心技术、外协+自主结合生产、直销+经销覆盖全球。

研发端:12个xLAB实验室,聚焦液冷、高速互连、供电等核心技术;

生产端:以外协为主,同步建设自有智慧制造园区,提升自主产能;

销售端:直销对接互联网、运营商头部客户,经销覆盖中小客户,全球设14个代表处。

前五大供应商:

前五大客户:

(五)靠谁来干(核心团队与员工)

核心团队深耕算力行业20年+,多来自华为,技术与管理经验顶尖。

董事长马剑平:河南国资背景,资深产业管理者;

副董事长/总经理刘宏云:原华为服务器亚太区总裁,主导超聚变独立运营;

核心高管:张小华、毛智等均为华为资深专家,覆盖研发、生产、销售全链条。

员工结构:总人数3712人,研发占比35.59%,本科及以上95.4%,硕博30.7%,技术人才密集。

(六)靠什么技术(核心技术与研发)

核心竞争力:液冷、异构计算、高速互连、供电架构四大核心技术,专利2313项,发明专利占比90%。

液冷技术:国内领先,支持单芯片3700W散热,适配高密度AI算力;

异构计算:兼容x86/ARM,适配多类型AI芯片;

高速互连:224G信号速率,支撑千卡级GPU集群通信;

供电技术:3000W钛金级电源,效率超98%。

研发投入:2023-2025年,研发占营收比例分别为4.9%、2.48%、2.02%。

(七)干的怎么样(财务与市场表现)

业绩呈爆发式增长,营收三年复合增速超60%:

2023年:营收250.92亿元,净利润5.07亿元;

2024年:营收442.67亿元,净利润7.22亿元;

2025年(预计):营收582.46亿元,净利润10.30亿元。

市场地位:中国服务器出货量第二、国产化服务器第一、液冷服务器第一;全球TOP5,海外收入占比13%。

三、行业与市场空间

(一)行业概况

全球算力行业处于AI驱动超级上行周期,呈现三大特征:

需求爆发:AI大模型训练/推理驱动算力需求指数级增长,全球算力市场规模巨大;

国产替代加速:国内服务器自给率不足30%,政策扶持+供应链安全驱动国产替代提速;

技术迭代快:液冷、异构计算、绿色算力成为核心趋势,头部企业技术壁垒加深。

竞争格局:全球由戴尔、惠普、联想、超聚变、浪潮主导,国内超聚变、浪潮双寡头格局形成。

(二)下游赛道机遇

AI算力赛道:AI服务器需求年增100%+,2025年全球服务器市场出货量达到1,678万台,同比增长15.3%;市场规模约为4,441亿美元,同比增长80.4%,超聚变深度绑定头部云厂商;

云计算赛道:全球云资本开支稳定增长,通用服务器需求稳健,公司为阿里云、腾讯云核心供应商;

运营商赛道:国内算力网络建设提速,三大运营商采购量持续增长,公司为核心合作伙伴;

国产替代赛道:党政、金融、制造等领域国产替代加速,国产化服务器市占快速提升。

四、风险因素汇总

(一)经营风险

1.毛利率下滑风险:互联网客户占比提升,价格竞争加剧,2023-2025年毛利率从14.27%降至8.58%;

2.客户集中度风险:前五大客户占比54.81%,依赖头部云厂商,订单波动影响业绩;

3.产能不足风险:AI服务器需求爆发,外协产能受限,自有园区建设不及预期可能影响交付;

4.新兴业务拓展风险:城企数智、能源智慧业务尚处初期,盈利不及预期。

(二)行业风险

5.行业竞争加剧风险:浪潮、联想扩产降价,国际厂商加码中国市场,挤压份额;

6.技术迭代风险:AI技术快速迭代,若研发滞后,产品竞争力下降;

7.供应链依赖风险:CPU、GPU依赖英特尔、英伟达,存在断供或涨价风险;

8.周期波动风险:AI热潮退去后,算力需求可能回落,行业进入下行周期。

(三)其他风险

9.募资实施风险:智慧制造园区用地尚未取得,项目可能延期;

10.核心人才流失风险:算力人才竞争激烈,华为、浪潮等挖角,核心团队不稳定;

11.国际贸易风险:海外销售占比13%,地缘政治、贸易摩擦影响海外业务;

12.业绩波动风险:AI需求不及预期、价格战加剧,可能导致业绩增速下滑。

五、未来发展规划

(一)战略定位

公司定位于全球领先的水平全栈解决方案提供者,秉承“共建智能体时代”愿景,聚焦AI、算力、数据、能源四大方向。

业务布局:以算力基础设施为底座,向上延伸数据与AI平台,提供商业智能体与数智化服务,构建跨行业通用AI数字化底座。

(二)发展目标

1.技术研发:持续建设12个xLAB,攻关材料、热、互连、芯片等根技术,强化液冷、高速互连领先优势。

2.智能制造:2027年建成郑州航空港15万㎡智慧园区,规模化生产液冷服务器,提升自主产能。

3.市场拓展:巩固国内第二、液冷第一地位;2028年全球市占达12%,海外收入占比提升至25%。

4.生态建设:深化产业合作,主导液冷、AI服务器标准,共建开放算力生态。

5.人才建设:实施“365计划”,2027年内生骨干占比30%,2029年达60%。。

最后说句真心话:在AI引领的科技浪潮中,苏州站在了光里,武汉站在了光里和存储里,合肥站在了存储里以及量子科技、深孔深海探测、可控核聚变里,形成了鲜明的科创产业集群。相比之下,郑州在硬科技赛道上略显暗淡,至今尚无科创板上市公司。而超聚变,是河南真正意义上的科技龙头,也是河南国资布局硬科技的标杆之作。随着超聚变登陆资本市场、国家超算互联网核心节点落地,郑州有望抓住AI算力黄金机遇,在全国科创版图中占据关键一席。

声明:本文基于超聚变招股书及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?