在郑州,去银行办贷款时,征信报告到底看什么?一文讲透,建议收藏.

在郑州,你去银行办贷款,不管房贷、车贷还是信用贷,客户经理第一句话往往是:“征信怎么样。”那么,一份个人征信报告上,银行到底会重点关注哪些地方?个人又该如何维护好我们的征信呢?今天用一篇讲透,让你少走弯路。

01借款人基本信息

征信首页的身份信息、配偶信息、学历、居住地址和工作单位等,是银行对你建立第一印象的基础信息,它能在一定程度反映出你的生活和工作是否稳定。如果,征信上频繁出现不同的居住地址、多个工作单位、不同的单位地址,银行会倾向于认为借款人的稳定性较差,可能经常搬家、频繁换工作等,从而影响整体贷款评分。维护建议:不论办理信用卡、各类贷款时,家庭地址,职位信息,单位地址等,固定填写同一信息。如后续新办业务,延用首次填写的信息,不随意变更,保持个人基础信息干净。02借款人信用卡信息

这部分会展示你名下有几张信用卡,分别是哪些机构,是否过度透支,额度用了多少,有没有出现过呆账、冻结、止付等异常状态。有些人很疑惑,自己明明每月信用卡都正常还款,但是卡片总是莫名其妙降额,那是因为银行关注的,不只是有没有逾期,还有你的信用卡使用习惯。如果,信用卡数量过多、整体透支额度过高,或长期最低还款,都会被银行看作资金紧张的信号。如果卡片出现“止付”或“呆账”这类字样,那问题就更严重了,大概率会直接被拒。维护建议:不管名下有多少张卡片,尽可能保证每张卡片的使用率不超的80%,且所有卡片使用率不超总额度的70%,同时,卡片每月出账单后,最好是全额结清,而尽量不要最低还款,或做大额分期。03借款人负债情况

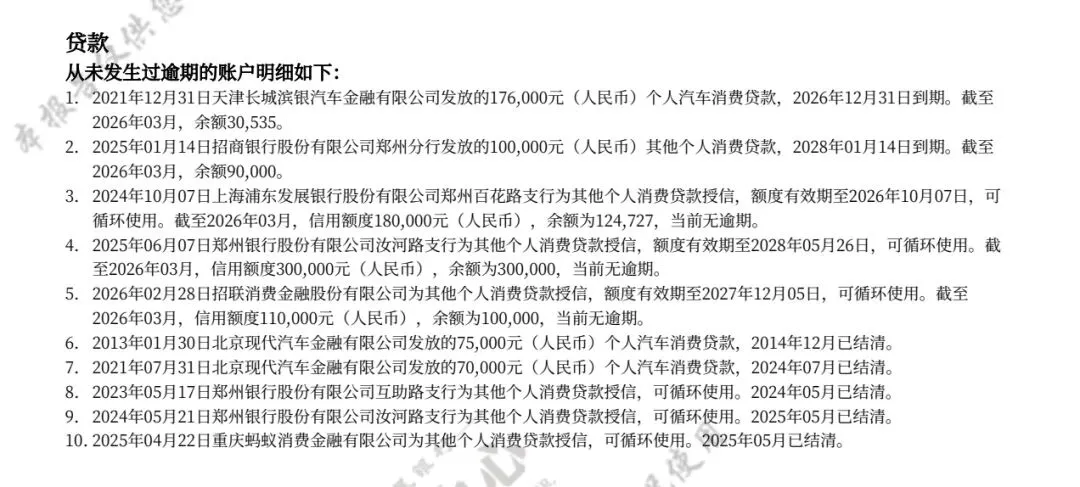

它们会看:当前有多少笔贷款未还清、总授信额度是多少、余额多少、每月月供多少、以及是否涉及网贷、小贷等非银贷款。如果未还清的债务总量或月还款明显超出可验证收入的特定范围,银行会认定借款人收入负债比超限,担心本次贷款用于“借新还旧”,而导致拒贷。此外,征信上出现多笔分散小额网贷,目前很多银行对此项异常敏感,甚至会因此降低贷款额度或直接拒绝。维护建议:保持负债基本面干净,不频繁使用各类网贷、小贷等非银贷款,同时控制好负债比(月供/收入≤50%)以及整体负债总额(个贷不超收入5倍、企业不超流水30%)。04借款人信贷逾期记录

贷款的逾期情况是银行判断借款人守约能力的重要指标之一。多数银行有“连三累六”的红线,即:近两年,如果有连续3个月逾期未还,或者累计逾期总次数超6次,那么一些贷款品类,通过率就会特别低了。即使逾期金额不大,但逾期次数较多,也会被视作还款意愿低或还款能力有问题。这部分几乎是硬伤,没有太多解释余地。维护建议:名下所有的信用卡、信用卡务必记好还款日,按时还款。一般建议:还款日的前一天,提前足额存入月供,避免因金额不足而导致的小额逾期记录,得不偿失。05借款人对外担保信息

很多借款人会为亲朋好友做担保人,以为只是签个字,不需要承担责任。其实,借款人的对外担保信息,会被银行认定为隐性负债。如果借款人替别人做了担保,且该笔担保贷款金额又比较大,还没有结清,银行会认定借款人的隐形负债较多,从而谨慎批贷。因为一旦借款人还不上,作为担保人,就得替他还,或承担对应的还款责任。维护建议:谨慎为他人做担保,如果可以,尽量不替任何人做担保,因为这样也是保护你自己。06借款人的查询记录

银行会重点关注的是“贷款审批”“信用卡审批”这类硬查询。如果近三个月到半年,征信查了十几次甚至更多,银行会认定你极度缺钱,违约风险太高,审批自然会异常谨慎。维护建议:不要随意透支自己的查询次数,做到不随意点击各类平台的“测额”“办卡”,越少越好!可参考:一个月<2次,三个月<4次,半年<5次,一年<10次。写在最后

其实,征信报告,我们可以看成是个人信用记录的“成绩单”。个人信息、贷款历史、还款记录、查询次数等,每一项都像一道考题,对应不同的分值。满分100分,能拿多少,全看你平时对信用的重视和维护程度。有人可能会说:“我上学时考试老不及格,征信能维护好吗?”完全可以!因为比起小时候的考试,维护征信则简单很多:理性消费、理性借贷、按时还款、不随便点小额贷、不轻易替人担保。 如果你在郑州,恰好近期有资金需求,但因为征信问题而无法成功办理,不知道如何养护,可以找我做一个免费的征信诊断,及时发现问题,针对性的去解决,总好过盲目尝试,过度消耗自己的征信。

如果你在郑州,恰好近期有资金需求,但因为征信问题而无法成功办理,不知道如何养护,可以找我做一个免费的征信诊断,及时发现问题,针对性的去解决,总好过盲目尝试,过度消耗自己的征信。