3000人被骗1.35亿,郑州一化债公司爆雷

- 2026-06-23 18:34:54

负债人的日子本来就不好过,但比催收电话更可怕的,是那些打着帮你摆脱债务旗号的人。近日,新京报一篇深度调查揭开了一起令人心惊的化债骗局:一家名为恒昌隆资产管理有限公司的企业,靠着四折化债的口号,在不到两年的时间里从全国3000余名负债人手中吸走了1.35亿元资金。

(图源:新京报)

爆雷之前,恒昌隆把自己包装得光鲜亮丽,宣称管理资金规模高达20亿元,与多家持牌资产管理公司达成战略合作,拥有数千位掌握前沿金融知识的资产管理师,可以为客户彻底摆脱债务泥潭。然而,当负债人四处筹钱按约定比例缴完化债金后,等来的不是债务清零的喜讯,而是公司人去楼空的残酷现实。

5月28日,新京报记者实地探访恒昌隆位于郑州的总部,发现大门紧闭已多日停业,公司实际负责人及处理退款事宜的工作人员电话全部无人接听。目前,郑州市公安局郑东分局经济侦查大队已正式受理该案件,案件尚在侦查阶段,涉案金额巨大、受害人遍布全国多地。

更令人愤慨的是恒昌隆爆雷后的退款处理。肖女士是四川成都的一位受害人,她向恒昌隆缴纳了11万元化债金,委托处理其在多个平台欠下的25万余元债务。签订合同时白纸黑字写明,服务周期12个月,若未完成债务优化则全额退款。一年过去,她不仅没收到任何债务化解的实质性进展,反而等来了一份退款通知:客户只能选择三折退款一次性结清,或者五折退款分36个月结清,全额退款?那就必须再签一份投资协议,把化债金转为资产包投资,靠今后三年收益慢慢回本。肖女士不仅一分钱债务没减掉,反倒因为这一年利息滚动增加了4万元新债,化债金又打了水漂。25万元的债务窟窿,现在越捅越大。

恒昌隆的骗局并非孤例,它所代表的正是近年来快速膨胀的反催收行业中最典型的化债类非法集资模式。剥开层层包装,其运营套路其实并不复杂。

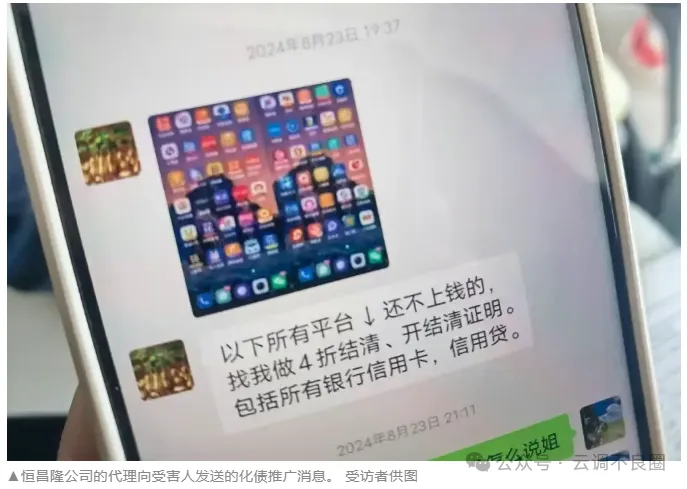

一靠喜报营销洗脑。据受害人回忆,起初他们并不相信四折就能结清债务,但架不住业务员天天在朋友圈发成功案例喜报。这些喜报里附有所谓放贷金融机构出具的结清证明,虽然客户个人信息被遮挡得严严实实,但那种别人都上岸了、你为什么还在犹豫的焦虑营销,确实击中了负债人最脆弱的心理防线。

二靠拉人头分佣的传销式扩张。恒昌隆的设计相当精巧,任何人只要能拉来客户,立刻就能成为其资产管理师,10万元以内返佣10%。如果向公司缴纳9980元升级为高级资产管理师,返佣比例跃升至21%,拉足5000万元业务甚至能拿到30%的高额佣金。在恒昌隆的招商大会上,讲师们大谈特谈化债是五年内全民化债的国家战略,半年就能赚到上百万。饼画得又大又圆,但残酷的真相是,不少代理最先拉的都是身边的亲朋好友,用自己的人品和信誉在替一场骗局背书。如今不仅加盟费退不回来,此前分到的返佣也已经全部赔给了受害的客户,两头被坑。

三是以化债为名,实际对债务没有任何处理。恒昌隆最核心的问题在于,作为一家没有任何金融不良资产处置资质的公司,它根本做不到承诺的事情。其商学院院长坦言,公司的设想是用四到六折向客户收钱,然后把他们的债务装进银行一到两折打包出售的不良资产包里定向消化。公司去谈了,但没有任何一家银行愿意接受这种组包方式。负债人的债务因此压根儿没有被真正处理过。在长达一年的合同期里,肖女士拉起的服务群组有法务、不良资产专家、客服助理共11人,除了节假日发放假消息,没有任何实质进展,客服永远是那句静候佳音。更令人担忧的是,有些化债公司甚至要求受害人上交手机SIM卡,以代接银行催收电话为由切断客户与金融机构之间唯一的联系通道,信用卡逾期用户因此被系统标记为恶意逃废债,征信彻底崩塌。

四是巧妙规避追责。恒昌隆注册地在山东青岛,实际经营却设在河南郑州,合同签订地可能又是其他地方。这种多地分散的布局让受害人在维权时面临跨地域取证、管辖权认定等多重障碍。加上公司今年3月已从青岛恒昌隆资产管理有限公司更名为郑州恒昌隆信息咨询有限公司,企业主体频繁变更,资金的追索路径被极大地复杂化。

恒昌隆绝非化债类骗局的唯一操盘手,行业内类似案件比比皆是。2025年底,公安部与国家金融监管总局联合通报了一起更为骇人的化债大案。犯罪嫌疑人周某某等人成立多家关联公司,在没有对接任何银行和不良资产处置机构资质的情况下,用完全相同的四折解债说辞,在全国28个省份吸收了1.4万名负债人高达9亿余元的解债资金。这起案件的模式与恒昌隆惊人相似:同样成立债审部假冒客户接听催收电话,同样拿拼凑的喜报画饼充饥,同样本质上是骗新还旧的庞氏游戏。目前,周某某等人已被以集资诈骗罪、非法吸收公众存款罪移送检察机关审查起诉,涉案金额之大、受害人数之多,堪称个贷试点以来最大规模化债诈骗案。

短短不到一年的时间,公安部已先后组织发起集群打击近60次,共立案查处金融领域黑灰产犯罪案件1500余起,打掉职业化犯罪团伙200余个,涉案金额累计近300亿元。这些冰冷数字背后的每一个单位,都对应着至少一个被榨干了最后积蓄的负债家庭。反催收联盟、职业背债等新形态金融黑灰产,已经不再是小打小闹的骗术,而是形成了以虚假广告投放、定制话术、伪造证明、假维权为完整链条的成熟产业。

回归恒昌隆这场正在侦查中的案件,它揭示了一个极其扎心的事实:当一个人陷入债务困境时,最可怕的未必是债务本身,而是在绝望和焦虑中被那些看似救命的承诺拖入更深的深渊。化债不是没有合法的渠道——与放贷机构直接协商、通过司法途径寻求救济、或者量力而行制定切实可行的还款计划,都是可行的选择。但那些动辄承诺四折清零、一半本金全部摆平的口号,本质上是一个古老的数学陷阱:若真有这样的好事,天底下就不会再有坏账银行了,资产管理公司更不必费尽力气去整包收购不良资产。天上不会掉馅饼,但很可能掉下恒昌隆们递来的那一纸三折退款的解约协议。