REITs|总估值74.7亿!郑州杉杉奥莱和哈尔滨杉杉奥莱为什么这么值钱?(一文看懂商业资产价值底色逻辑)

- 2026-04-16 07:52:13

观察OBSERVATION

来源:赢商网

//////////

唯品会没有选择在基础设施通道扩募,而是在商业不动产REIT重启赛道。

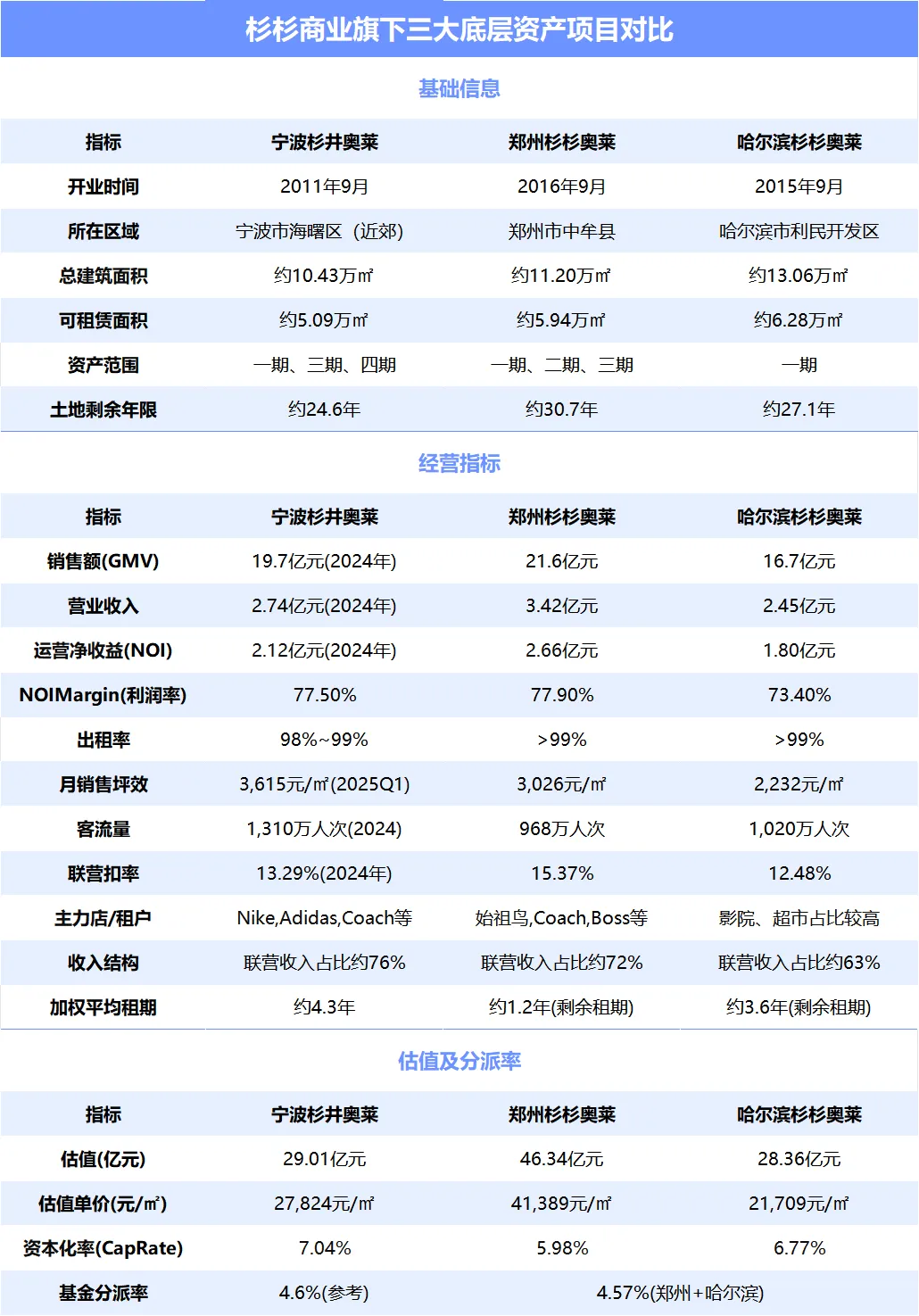

1月29日,中金唯品会封闭式商业不动产证券投资基金正式挂网,底层资产为唯品会郑州杉杉奥莱和哈尔滨杉杉奥莱。

从估值上看,郑州和哈尔滨项目总估值74.7亿元。其中郑州项目估值46.34亿元,单价为4.14万/平,较账面原值增值率为420%;哈尔滨项目估值28.36亿元,单价为2.17万/平,较账面原值增值率为302%。而宁波杉井项目总估值29.72亿元,单价2.85万/平,较账面原值增值547%。

项目增值都相较于账面原值,也就是相较于取得的实际成本都有3-5倍的增值,不得不说,项目资产证券化后真赚钱!

折现率看,郑州奥莱折现率7.5%,低于宁波奥莱和哈尔滨奥莱7.75%的折现率,可能基于郑州是省会城市的考量?

从资本化率角度看,本次申报的两个商业不动产REITs项目资本化率(5.98%与6.77%)显著低于已上市宁波杉井奥莱(6.96%),或许得益于市场的火热,亦或者是商业不动产REITs申报速度的“溢价”。总之一句话,高溢价来源于市场投资人给的信心!

从预计分派率上看,两个商业不动产REITs项目由于估值的提升,分派率较首发的宁波奥莱项目自然也有所下降,2026年预计分派率为4.57%,2027年预计分派率预计为4.99%。当然,此分派率还是高于已上市奥莱REITs的分派率。

杉杉商业作为国内奥特莱斯业态的主要运营商之一,目前已在全国布局22家奥特莱斯项目,覆盖17个省市区,总经营面积逾240万平方米。此前,其旗下的宁波杉井奥特莱斯已成功上市消费基础设施REITs,此次郑州与哈尔滨项目再度申报,进一步彰显了该集团持续输出优质运营资产的能力,也印证了商业不动产通过证券化途径实现资本循环与价值重估的市场趋势。

宏观环境与行业趋势:

奥莱业态逆势增长的核心逻辑

伴随着中等收入人群对于高性价比消费需求的增加,奥莱逐渐在全球成为主流的、成熟的商业业态之一,整体具备较强生命力。

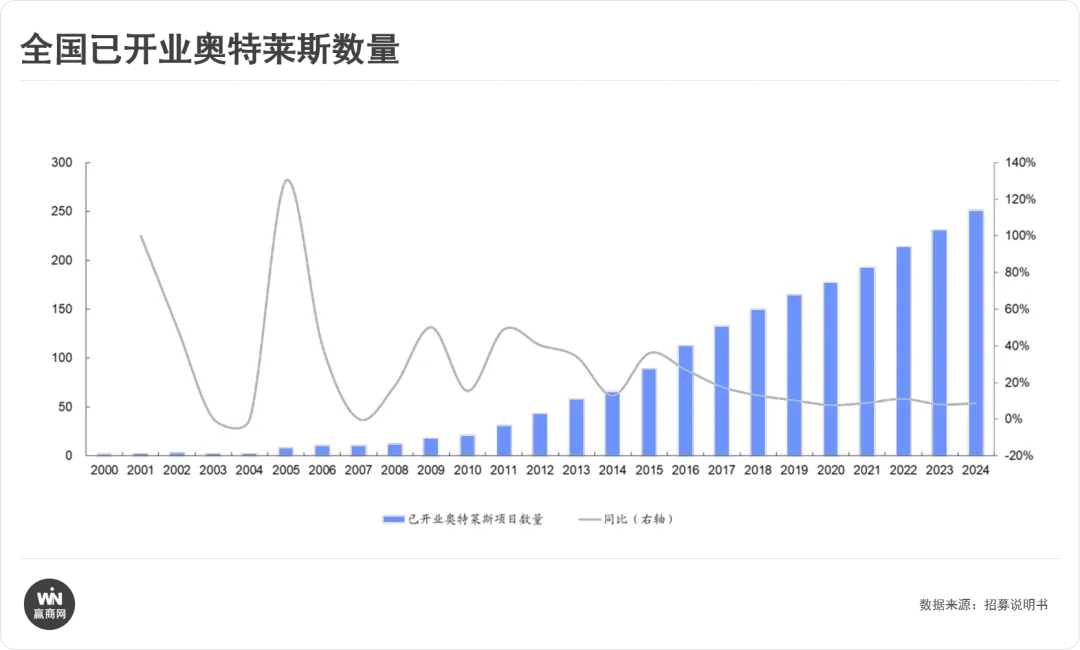

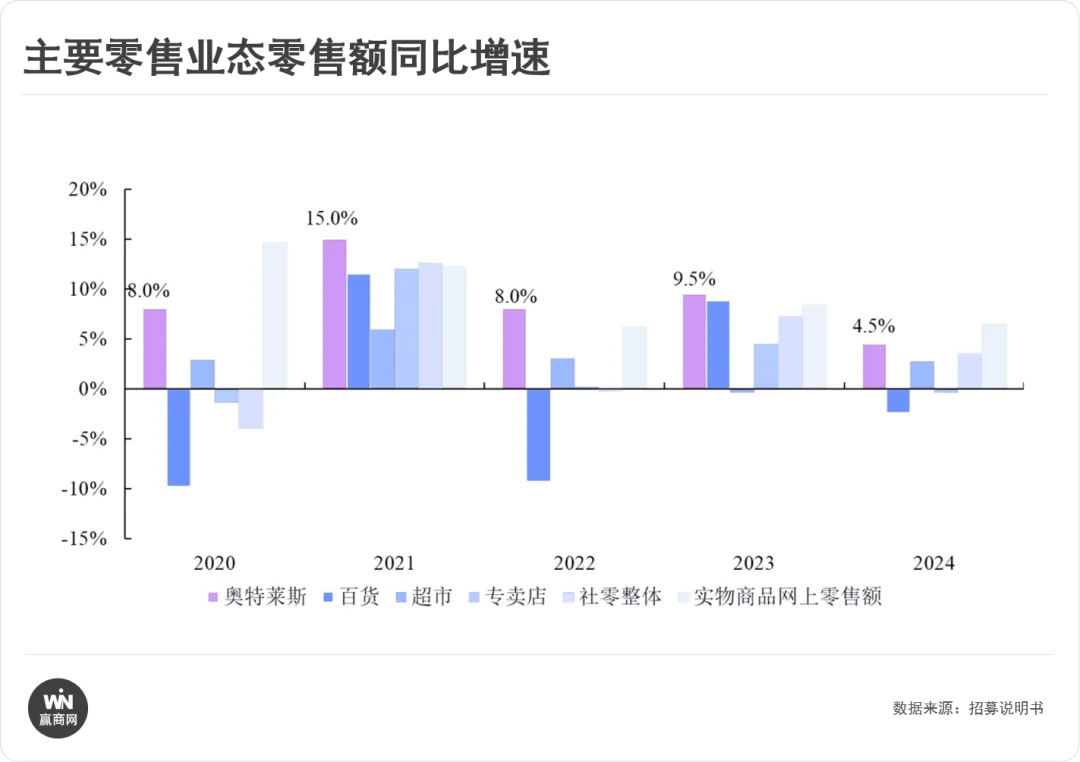

奥莱业态凭借“名品+折扣”的精准定位,在消费市场变革中展现出极强抗周期属性,成为线下零售逆势增长的核心引擎。从行业数据来看,2020-2024年全国奥莱零售额增速持续领跑线下渠道,分别达8.0%、15.0%、8.0%、9.5%及4.5%,显著高于传统百货、购物中心等业态增速。

消费趋势层面,居民消费向“理性品质消费”转型,为奥莱业态提供坚实需求基础。同时,行业呈现“郊区化为主、业态融合”的发展特征,“奥莱+文旅”“奥莱+休闲”模式进一步拓宽增长空间,两大项目的爆发式增长正是契合行业趋势的典型体现。

02.

商业供给与选址逻辑:

区域优势的精准卡位

郑州杉杉奥特莱斯:

核心的垄断性优势

此次入池的两个杉杉奥莱均属于开业最早的一批项目,郑州杉杉奥莱(中牟店)分三期开业,是郑州东部唯一的奥特莱斯,且5KM范围内无其余大型商业综合体。

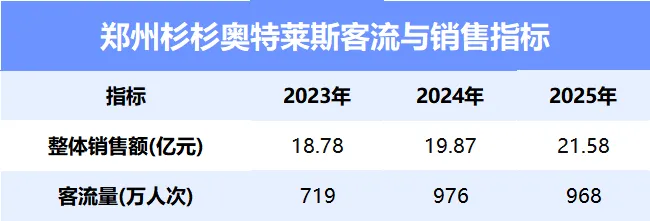

郑州杉杉奥莱常年处于满租状态,2025年销售额达到21.6亿,远高于同城其余奥莱竞品,处于城市头部地位。项目各项经营指标近三年保持稳定增长,月销售坪效近三年复合增长率达到4.27%,月收入坪效近三年复合增长率达到6.32%,会员销售额贡献率至2025年已超过80%。

2025年整体销售额:21.58亿元

2025年运营收入:3.42亿元

2025年运营净收益:2.66亿元

2025年运营净收益率(NOI Margin):77.89%

■ 区域商业供给:低饱和度+差异化层级,竞争环境温和

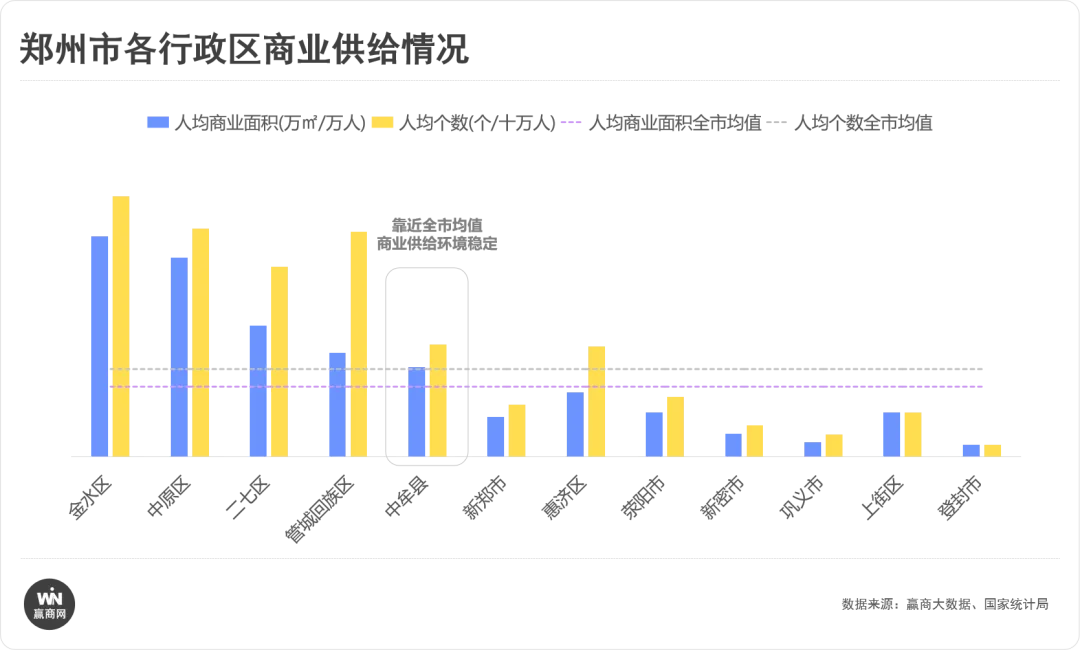

截至2026年1月31日,郑州市商业项目存量共计129个(购物中心+独立百货),存量规模超1018万㎡,分行政区来看,郑州杉杉项目所在的中牟县商业供给呈现“低饱和度+高适配性”特征,为中高端奥莱发展预留充足空间。从数据来看,郑州杉杉奥特莱斯所处的中牟县人均商业面积1.0万㎡/万人、人均商业个数1.28个/十万人,虽略高于郑州市0.8万㎡/万人、1.0个/十万人的均值,但与核心城区相比差距显著,商业竞争压力温和。

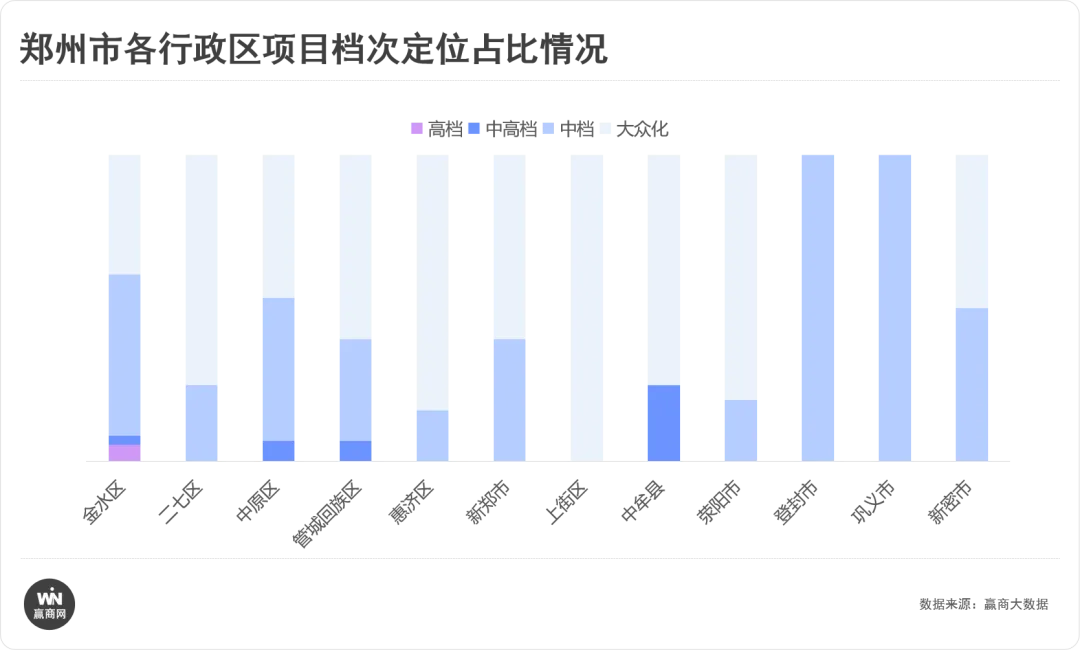

更关键的是,区域内商业供给以大众零售、社区商业为主,中高端商业缺口明显,而项目作为中牟新区唯一的中高端奥特莱斯,恰好填补这一空白。

■ 选址红利:交通、文旅双重赋能,客流辐射无死角

项目选址深度绑定郑开同城化战略,处于郑州、开封“半小时通勤圈”核心,直接覆盖两市超2000万常住人口,客流辐射范围大。交通层面,紧邻郑开大道主干道,地铁8号线东延规划(预计2027年通车)将实现与郑州主城核心区30分钟直达,当前已开通多条公交线路,公共交通可达性优异。

文旅资源联动成为客流增量关键:项目周边8公里范围内聚集“只有河南・戏剧幻城”“方特欢乐世界”等8大主题景区,2024年接待游客3,603万人次,实现旅游收入180.7亿元,外省游客占比超过40%。郑州杉杉奥特莱斯项目位居中牟新区文旅聚集区域的核心位置,与中牟新区文旅资源已形成“景区引流+奥莱消费+场景互促”的深度联动。

郑州杉杉奥特莱斯项目周边主要文旅项目分布情况

哈尔滨杉杉奥特莱斯:

江北新区的消费核心引擎

■ 区域商业供给:新兴片区+低竞争,增长潜力释放

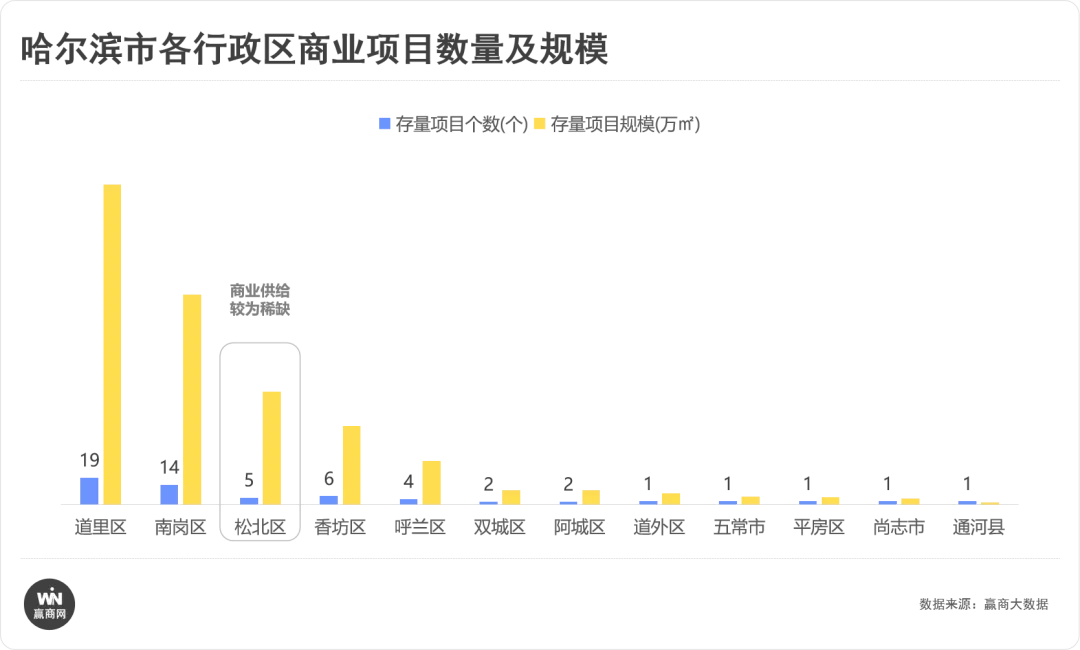

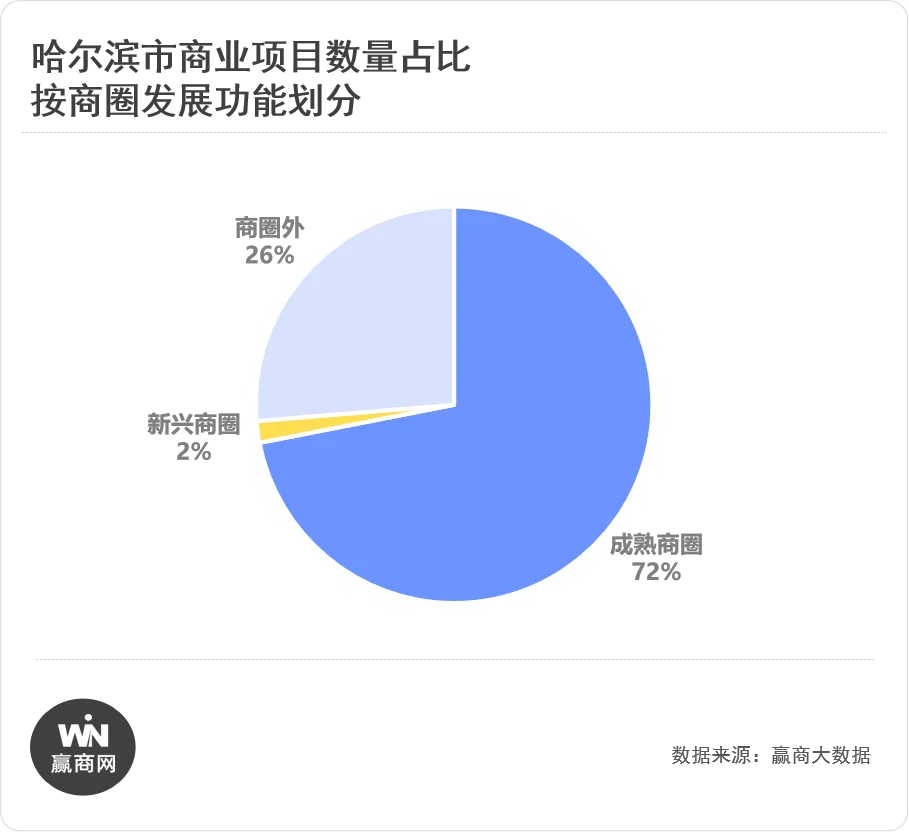

截至2026年1月31日,哈尔滨市商业项目存量仅有57个(购物中心+独立百货),存量规模达587万㎡;按商圈发展功能划分,哈尔滨市新型商圈及商圈外商业项目数量占比达28%,区域商业供给缺口显著。哈尔滨杉杉项目所在的江北一体发展区作为国家级新区,商业供给呈现“新兴化+低竞争”特征。2024年区域常住人口37.7万人,年均人口增速4.2%,人口导入带来持续消费增量;而江北新区的人口增长红利、低饱和度的商业供给,让项目在区域竞争中占据绝对主导地位。

■ 选址适配:气候、客群、交通,精准匹配本地需求

项目选址深度适配哈尔滨本地特征,气候层面项目全封闭恒温设计(室内22-26℃)应对冬季-30℃极端低温;客群层面,地处江北大学城片区,10余万高校师生形成年轻客群基础,叠加松北区新兴居住区的家庭客群;交通层面,紧邻G10绥满高速、哈尔滨绕城高速,通过利民大道衔接主城,30分钟覆盖道里、南岗等核心城区,2小时可达大庆、牡丹江等周边城市。

哈尔滨杉杉奥特莱斯项目周边3公里常住人口热力图

- 2025年整体销售额:16.72亿元

- 2025年运营收入:2.45亿元

- 2025年运营净收益:1.80亿元

- 2025年运营净收益率(NOI Margin):73.40%

项目定位差异化策略:

构建竞品难以突破的竞争壁垒

在确立区域选址与供给优势的基础上,郑州与哈尔滨杉杉奥特莱斯进一步将地理潜力转化为可持续的消费吸引力,其核心在于高度精准且差异化的项目定位。两者并未采取统一模板,而是深度结合本地客群特征、消费偏好及竞争格局,形成了各具特色的运营模型,从而在各自市场中建立起结构性的品牌与体验壁垒。

郑州杉杉奥特莱斯:

中高端“休闲目的地”的全维度差异化

■ 品牌矩阵差异化:稀缺性+独家性,构建品牌壁垒

郑州杉杉奥特莱斯项目品牌矩阵以“国际名品+高端运动+独家首店”为核心,形成竞品难以复制的壁垒。

品牌数量:261个,较郑州王府井奥莱多80余个,覆盖服装服饰、运动户外、国际名品等全业态;

品牌优势:100+门店销售额位列河南省奥莱第一,45+省内独家/首奥莱店(如Laurel河南首店、CHICHY全国首店、始祖鸟河南奥莱首店);

品牌层级:国际名品(ARMANI、MAXMARA、BOSS)、高端运动(耐克、阿迪达斯、迪桑特)占比超40%,显著高于大众奥莱的10%-15%。

场景创新:项目突破传统奥莱“纯购物”模式,打造“购物+休闲+亲子+文旅”全场景体验。

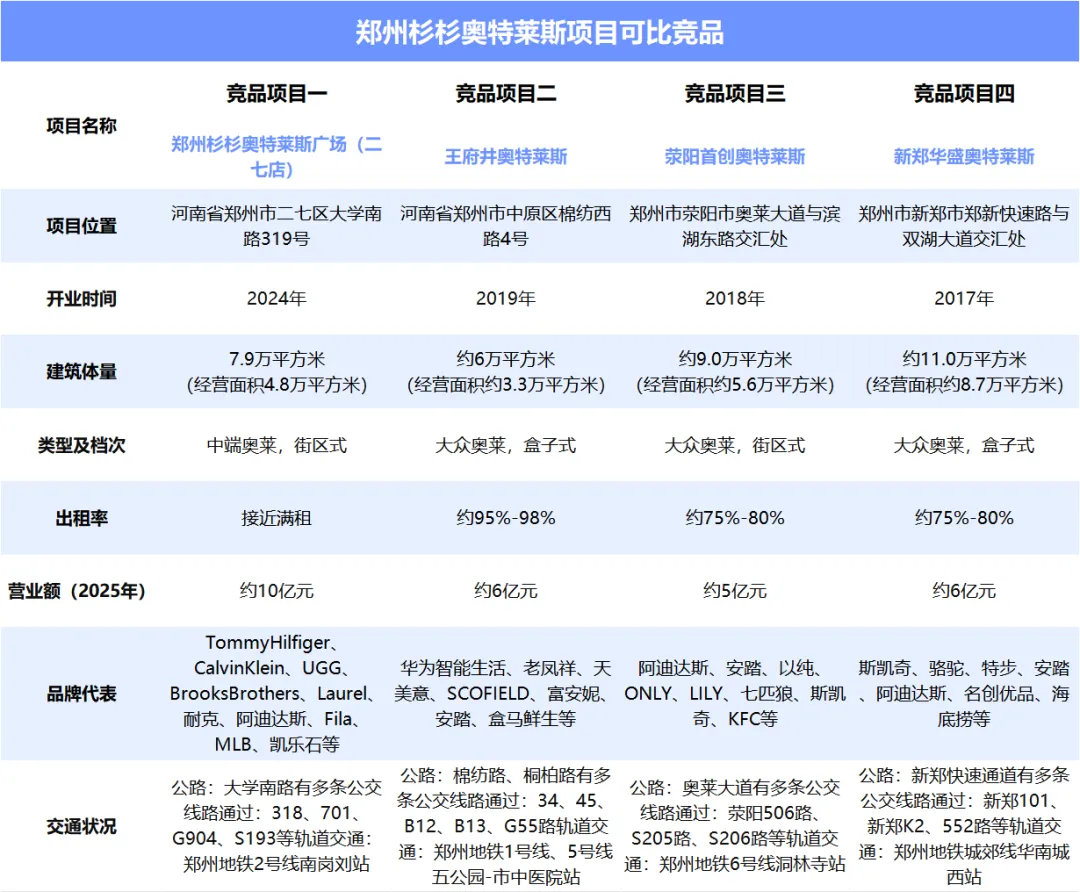

郑州市内与郑州杉杉奥特莱斯项目可比的竞品项目分别为杉杉奥特莱斯广场(二七店)、王府井奥特莱斯、荥阳首创特莱斯、新郑华盛奥特莱斯。前述存量奥特莱斯项目和郑州杉杉奥特莱斯项目距离较远,且品牌矩阵和梯次差异较大,预计竞争分流影响较弱。

郑州杉杉奥特莱斯项目竞品项目位置

稀缺的国际名品资源、丰富的独家首店,让项目成为河南中高端折扣零售的“品牌高地”,吸引全省高价值客群到访。

哈尔滨杉杉奥特莱斯:

“全季节消费中心”的精准差异化

■ 品牌与业态差异化:聚焦区域需求,强化生活属性

项目品牌与业态布局深度适配东北消费需求,形成“高端零售+生活配套”的差异化组合:

品牌矩阵:214个品牌中,80+门店位列黑龙江省奥莱销售第一,运动户外(耐克、阿迪达斯、哥伦比亚)、国际名品(ARMANI、COACH)占比超50%,契合东北消费者对运动、轻奢品类的偏好;

业态组合:非零售业态占比达35%,涵盖餐饮(20%,含俄式料理、东北特色美食)、IMAX影院、智能仓储超市、儿童游乐区,满足“一站式生活消费”需求。

客流表现与消费力:

数据印证的市场认可度

郑州杉杉奥特莱斯:

高粘性客群支撑业绩增长

项目客流与消费力指标均居行业前列。2025年客流量达968万人次(统计口径调整后仍保持高位),会员基数达220万,会员消费贡献率超80%。核心经营指标稳步提升,2025年销售额从同比增幅8.6%。

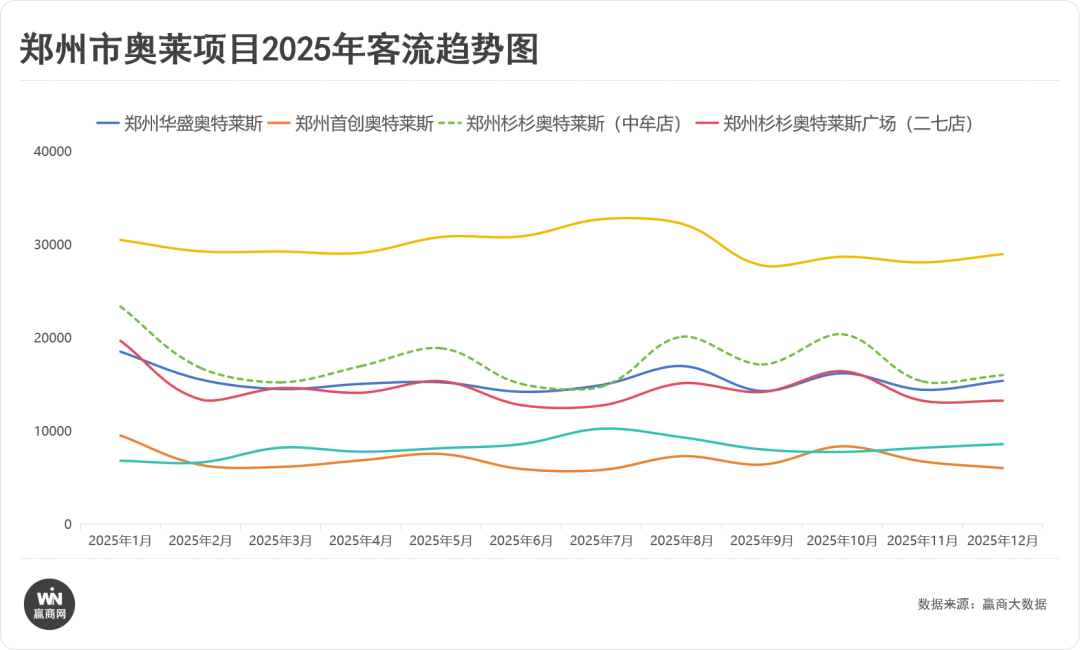

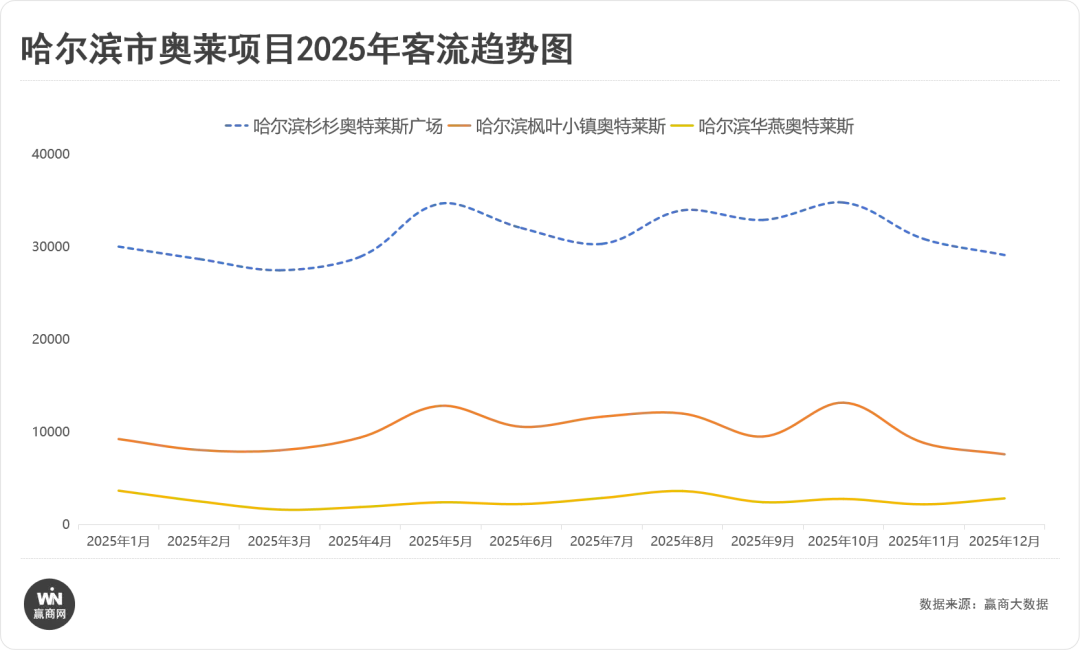

从月度客流分布来看,项目客流表现稳健,位居郑州奥莱行业前列。

哈尔滨杉杉奥特莱斯:

规模化客流与高效转化并存

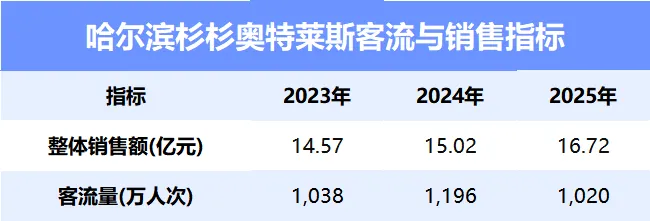

项目客流规模与消费转化能力双优,2025年客流量超1020万人次。会员数量接近170万,会员消费贡献率达75%,金卡、钻石卡会员占比逐步提升。核心经营指标稳步提升,2025年销售额从同比增幅11.3%;规模化的客流基础、高粘性的会员体系与高效的消费转化,让项目在东北市场保持绝对领先地位。

从月度客流分布来看,项目客流表现稳健,位居哈尔滨奥莱行业第一。

■ 租户主要业态

1.郑州杉杉奥莱项目截至2025年末,商户数量261家,业态主要包括服装服饰(50%)、运动户外(29%)、国际名品(11%)、餐饮及其他(10%)。加权平均剩余租期1.18年。

2.哈尔滨杉杉奥莱项目截至2025年末,商户数量214家,业态主要包括服装服饰(26%)、运动户外(18%)、国际名品(11%)、餐饮(11%)、超市(19%)、影院(8%)及其他(7%)。加权平均剩余租期3.57年。

■ 管理费的收取

本次申报的商业不动产REITs资产管理费收取比例较已上市的唯品会公募REITs收费费率略高,具体如下:

基础管理费=营业收入×9.7%+运营净收益×8%; 浮动管理费=(当年实现的运营净收益-运营净收益目标值)×20%

基础管理费=营业收入×10.2%+运营净收益×8%; 浮动管理费=(当年实现的运营净收益-运营净收益目标值)×20%

不断加码的新项目

品牌组合主打高能级与稀缺性

武汉和长沙,都是“中部崛起战略”的重要支点城市,也是“长江中游城市群”的核心城市。二者都因优越的城市区位、经济强劲、千万级人口基数等因素,成为商业必争的“规模型机遇城市”,更是奥莱业态的“兵家重地”。

9月25日、26日,杉杉商业相继开业武汉杉杉奥莱、长沙杉杉奥莱——这是继“品质奥莱”战略提出后的两大首发项目。

两大重磅项目,于激烈竞争中重构商业生态位,破解传统奥莱的价格敏感思维定势,通过地理枢纽性、沉浸式场景设计、合理的品牌级次结构等,完成从“折扣卖场”到“生活提案平台”的消费心智认知转型。

当前商业环境面临严峻的生存考验,奥特莱斯的概念与功能,迫切需要从单一的“折扣淘货场”向“综合性体验型场”转型,从“平替高端商场”向“品质生活场”全面进阶。

此背景下,武汉、长沙项目成功启幕,南宁、深圳、徐州三大“培育期毕业项目”,从多个维度完成对杉杉商业集团“品质奥莱”战略的验证。

商业形态迭代能力:从提出“品质奥莱”概念,到形成集团战略主轴,杉杉商业集团先后打造了“最美东方奥莱”、“滨湖奥莱”等不同主题定位的标杆项目,这充分印证了“品质奥莱”已具备持续进化能力。

城市布局升级:从徐州、南宁商业二线城市的深耕,到商业一线(深圳)、商业准一线城市(武汉、长沙)的强势破局,表明“品质奥莱”具有极强的跨地域适配性,强化了杉杉商业集团在高线级城市的市占率和话语权。

轻重资产双轨并行:轻重资产双轮驱动,皆是“品质奥莱”的生长土壤,这为重构奥莱资产价值提供重要的参考坐标。

杉杉商业“品质奥莱”战略已沉淀出本质规律:真正的“品质感”,不是物理空间、品牌数量和级次的冰冷堆砌,而是通过品牌力、场景力、运营力、服务力的多维重构,形成的“系统性竞争力”。

本文来源于赢商网“b,蓝皮书商业图书馆超全国2000+购物中心数据资源库,希望广大粉丝对蓝皮书论坛提出相关意见建议,您的意见将对我们非常重要,如果您满意请推荐给身边爱学习的小伙伴们,谢谢。

Hot text recommendation

商业地产研策数据调研(修正中)共176大项/约合PPT300页

社区商业、邻里中心的特色业态

餐饮、娱乐、超市、百货租金制定策略及租金参考

往期回顾:

案例解析:美罗城正大广场西郊百联瑞虹天地月亮湾 环贸iapm

浦东嘉里城世茂广场中山公园龙之梦环球金融中心上海K11艺术购物中心

金茂时尚生活中心七宝万科上海新天地上海静安大悦城上海五角场万达广场

上海来福士上海IFC商场上海尚嘉中心上海庭荟城市生活广场上海金桥国际商业广场

上海大宁国际广场上海月星环球港静安嘉里中心百盛优客 爱琴海购物公园

上海广场上海港汇恒隆广场南翔印象城MEGA静安大融城虹桥天地ONEITC

恒基.旭辉天地百联曲江购物中心米域宜家嘉杰国际广场 外滩中央广场

LaLa station上海莲花路徐汇M+谊园上海九百商场上海芒果广场幸福里

资源|资讯|行业报告|市场调研|风向标|公众号|小编号|行业通讯录|地产志|人物志|品牌志|业态组合|时尚干货|微信粉丝群|猎聘|观点|案例|人脉|财报|新晋业态|经营稳健|行业创新品牌|未来消费者|Z世代|钉钉线上|资本场|大模型语言工作助手|

Blue book平台附属账号

更多商业资讯请关注蓝皮书商业地产图书馆公众号,小编号,

获取各大品牌商通讯录以及行业全国标杆商业台账,

让“蓝皮书”成为您的掌上资源智囊库

数万人关注的商业公众平台

全国100000+标杆商业中心资源库

聚项目 聚品牌 聚人脉 聚资源 聚资本 聚圈子

你离成功只需要一个圈子

小编微信

群友通讯录

添加请备注:项目(品牌)-区域-名称