宇通客车 2025 年业绩亮眼,净利润大增且分红近 100%、股息率超 7%,凭借海外爆发、技术壁垒与稳健财务,成为 A 股稀缺高价值标的。

文丨Frank,朴拙投研团队

编辑丨Suri

最近A股市场有一家公司火了,不是茅台,也不是宁德时代,而是一家你可能平时不太关注的客车企业——宇通客车。

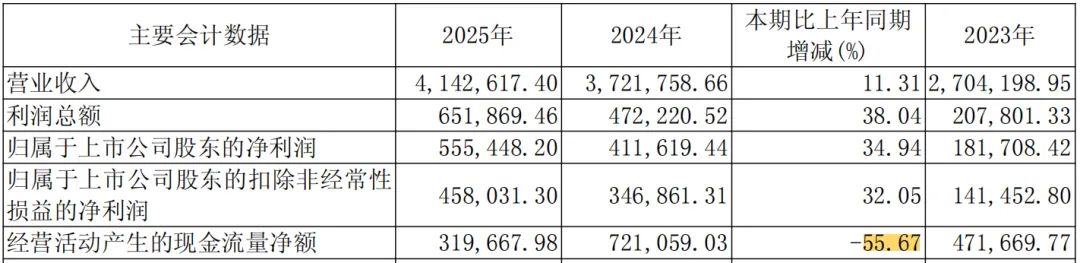

3月28日,宇通客车发布了2025年年报,数据简直亮瞎眼:全年营收414.26亿元,同比增长11.31%;归母净利润55.54亿元,同比暴增34.94%!

但这还不是最狠的。公司宣布每10股派发现金股利20元,加上中期分红,全年合计每10股派息25元,总分红金额高达55.35亿元,分红率接近100%!

这意味着什么?意味着公司几乎把去年赚的钱全部分给了股东。按照当前股价计算,股息率高达7.6%,秒杀一众银行理财和债券。

今天,我们就来聊聊这家“闷声发大财”的客车龙头,看看它凭什么能在传统制造业中杀出一条血路。

如果你以为客车行业是个夕阳产业,那你就大错特错了。

宇通客车的业绩增长,主要得益于海外市场的爆发。2025年,公司海外销售收入达到211.08亿元,同比增长38.87%,收入占比首次超过国内,达到51%。

*资料源于宇通客车2025年年度报告

更让人惊讶的是海外业务的盈利能力——毛利率高达29.62%,比国内业务的19.09%高出10个百分点以上。这意味着海外卖一辆车的利润,相当于国内卖1.5辆。

为什么海外业务这么赚钱?原因很简单:产品结构优化。

2025年,宇通出口单车均价从108万元提升至123万元,其中新能源客车出口占比从19%提升至23%。特别是在欧洲这样的高端市场,宇通已经站稳了脚跟——2025年在欧洲新能源客车市场的市占率达到16%,位居第一。

宇通能打入欧洲这样的高标准市场,靠的不是低价竞争,而是实打实的技术实力。

2025年,公司研发支出18.08亿元,占营收比例4.36%。自主研发的“睿控E平台”集成了跨域融合C架构与车机操作系统YOS,实现了算力与控制效能的倍数级提升。

*资料源于网上公开信息整理

简单来说,就是宇通在电池、电机、电控等核心领域构筑了强大的技术护城河。这让它能够生产出符合欧洲严苛标准的高端新能源客车,实现了从“产品输出”到“技术输出和品牌授权”的模式升级。

看到这里,你可能会问:分红率接近100%,公司还有钱发展吗?

答案是:有,而且很多。

截至2025年末,宇通账上货币资金达63.68亿元,而且几乎没有有息负债,资产负债率仅为51.97%。这意味着公司财务结构非常健康,现金流充裕。

2025年经营活动现金流净额虽然同比下降55.67%,但这并不是经营恶化的信号。年报解释,主要原因是公司为保障四季度订单交付,增加了原材料采购支付,同时主动缩短供应商账期。

*资料源于宇通客车2025年年度报告

换句话说,宇通是在用真金白银维护供应链关系,为未来的持续发展打下基础。

客车行业已经走出了底部调整期,进入了由“国内存量更新+海外需求爆发”双轮驱动的新景气周期。

国内市场虽然增速放缓,但“以旧换新”补贴政策仍在延续,加上2015年左右推广的新能源公交车进入8-10年报废更新周期,为公交市场带来了稳定需求。

海外市场的增长空间更加广阔。2023年全球客车电动化渗透率仅为3%,替代空间巨大。欧洲、拉美等地区在碳中和政策驱动下,电动化进程正在加速。

在这个背景下,宇通作为全球销量最大的客车企业,市场份额持续提升。2025年,宇通在大中型客车市场的市占率达到32.47%,稳居行业龙头。

与同行相比,宇通的优势更加明显:

盈利能力最强:2025年毛利率24.14%,净利率13.41%,ROE高达38.03%,均处于行业顶尖水平

分红最慷慨:分红率接近100%,股息率7.6%,为股价提供了坚实的安全边际

相比之下,金龙汽车、中通客车等竞争对手虽然在海外市场也有所布局,但在盈利能力和品牌影响力上仍与宇通有较大差距。

多家券商在宇通发布年报后更新了盈利预测,普遍看好公司未来业绩增长。市场一致预期公司2026年归母净利润有望达到60亿元以上。

估值方面,基于2026年约60亿元的利润预期,当前市值对应PE约为12倍,处于历史估值区间的合理偏低位置。如果以5%的股息率为锚,对应市值空间可达1100亿元,较当前仍有显著上升空间。

当然,投资任何公司都有风险。宇通面临的主要风险包括:

但总体来看,宇通客车兼具“业绩高成长”与“股息高确定性”的双重特征,在当前市场环境下,确实是A股市场中稀缺的核心资产。

宇通客车的故事告诉我们:即使在传统的制造业领域,只要坚持技术创新、深耕海外市场、保持财务稳健,同样能够创造惊人的价值。

这家从郑州走出来的客车企业,用30年的时间,从一家地方小厂成长为全球客车行业的领导者。如今,它正站在新能源转型和全球化扩张的风口上,未来的成长空间依然广阔。

对于投资者来说,宇通客车不仅是一支高股息的价值股,更是一支具备成长潜力的成长股。在当下不确定的市场环境中,这样的标的确实难得一见。

你看好宇通客车的未来吗?欢迎在评论区留言讨论。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?