2026年一季度落下帷幕,郑州八大主城区的商品住宅成绩单悉数出炉。透过这份榜单,我们不仅看到了冷热不均的市场表象,更窥见了各区域在城市发展新周期下的角色重塑与价值重估。

从郑东新区的高处不胜寒到中原区的老城焕新机,从惠济区的寡头时代到金水区的群雄逐鹿,一幅层次分明、极具张力的郑州楼市全景图正在徐徐展开。

金水区:成熟主城的改善争夺战

作为郑州配套最为醇熟的核心区,金水区历来是兵家必争之地。一季度,越秀地产成为这里的最大赢家。越秀郑轨金水观萃(2.69亿元)与越秀天悦江湾(1.54亿元)双双杀入前三,前者更是以突破2万元/㎡的均价领衔。

美盛金水印(1.35亿元)同样站稳2万+阵营。金水区TOP3的高门槛与高均价,反映出该区域客户极度理性的购房逻辑:在预算充足的前提下,他们更愿意为确定性的地段价值、成熟的生活配套以及兑现能力强的品牌买单。

惠济区:单核驱动的招商时代

惠济区的榜单呈现出一种极具戏剧性的垄断色彩。招商蛇口凭借招商嵩雲序(2.25亿元)和招商揽阅(1.75亿元)牢牢把控了区域头部位置,万科翠湾中城(1.08亿元)则占据第三席。

这种赢者通吃的局面,绝非偶然。招商蛇口通过前瞻性的区域深耕战略,构建了从刚改到高端改善的完整产品矩阵,形成了强大的品牌虹吸效应。在市场分化加剧的当下,这种深耕模式无疑为房企提供了抵御周期波动的有效护城河。

高新区与管城区:品牌实力的试金石

高新区和管城区作为承接主城外溢需求的重要阵地,竞争尤为白热化。高新区的正弘序(1.87亿元)和高新华曦府(1.45亿元),管城区的信达棠樾七里(1.57亿元)和远洋瑞林宸章(1.29亿元),均是各自区域的流量担当。

在这两个区域,客户群体更为年轻化,对产品的性价比、通勤效率以及社区品质有着更为苛刻的要求。能够在红海中脱颖而出,充分证明了这些项目在产品力打磨和客群精准定位上的深厚功力。

中原区:城市更新催生爆款温床

中原区的爆发则堪称一季度最大的惊喜。通派龙湖御潮云上狂揽4.11亿元,成为现象级的区域明星。

这一亮眼成绩的背后,折射出老城区深厚的地缘情结与城市更新带来的巨大红利。"通派+龙湖"的强强联手,精准切中了中原区改善型客户痛点。紧随其后的中原华曦府(1.72亿元)和华润置地旗下中原润府(1.09亿元),同样印证了品牌房企在老城焕新进程中的强大号召力。中原区正在用实际行动证明:主城核心的改善需求,一旦被优质产品点燃,其爆发力不可估量。

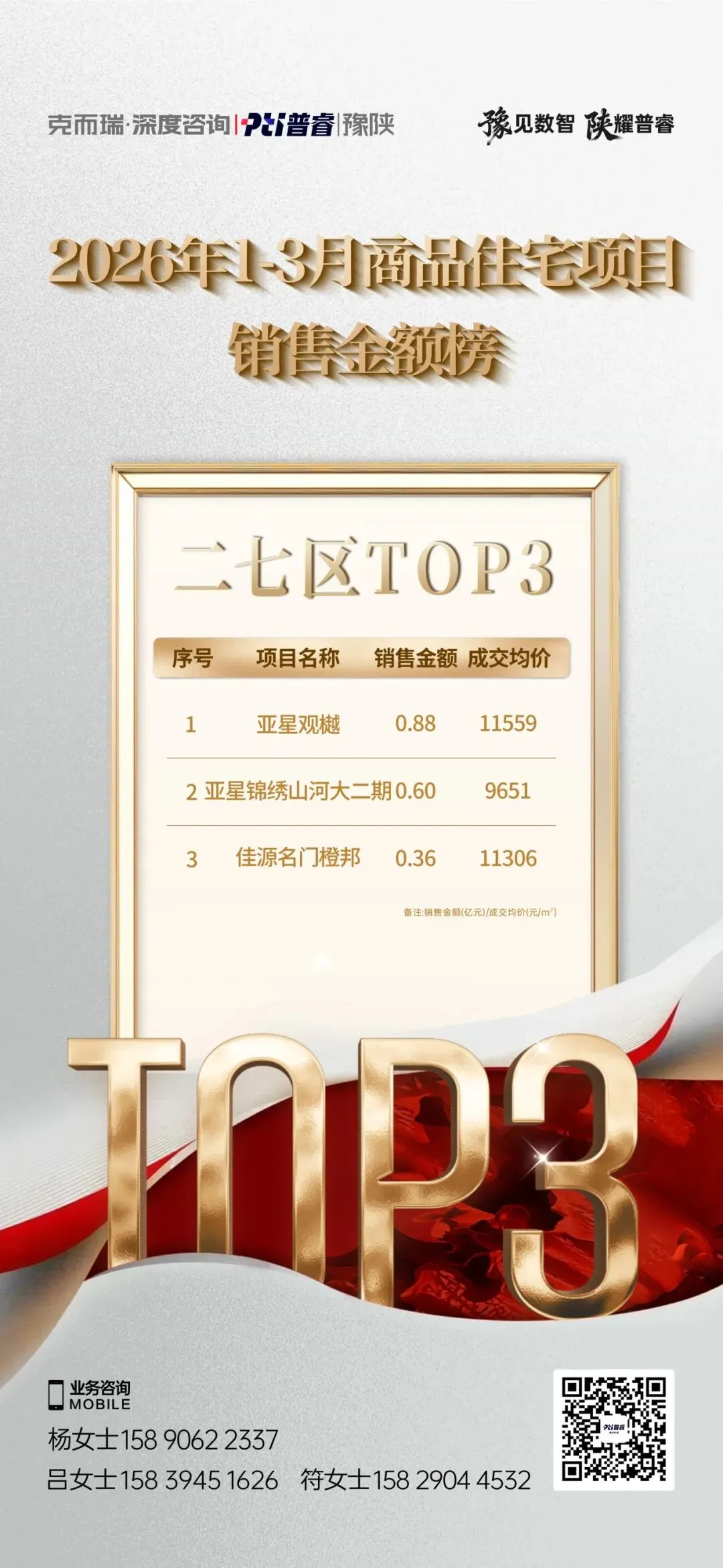

经开区与二七区:折叠市场下的双面人生

经开区和二七区则呈现出截然不同的市场风貌。经开区榜单中,既有金茂越秀未来府(1.02亿元)这样的稳健力量,更跑出了和谐山和府这样均价高达28457元/㎡的高端改善项目,凸显了区域产业升级带来的人口结构变化和消费力跃升。

反观二七区,则呈现出浓厚的本土色彩与刚需属性。亚星观樾(0.88亿元)和亚星锦绣山河大二期(0.60亿元)稳居前二,均价维持在1万元/㎡上下。这里依然是郑州刚需客群的重要上车板块。

郑东新区:不可撼动的顶豪基本盘

在郑州楼市的版图中,郑东新区始终扮演着定海神针的角色。一季度,金茂璞逸缦湖以7.82亿元的傲人战绩强势登顶,不仅以绝对优势领跑区域,更一举摘得全市销冠桂冠。其高达40562元/㎡的成交均价,犹如一面旗帜,昭示着郑州顶尖财富阶层对核心地段优质资产的强烈渴求。

正商丰华上境(1.36亿元)与亚新星云湾(1.20亿元)的稳健表现,进一步巩固了郑东新区作为高净值人群终极置业目的地的地位。这里的市场逻辑已然超越了简单的居住需求,演变为对城市稀缺资源的占有与传承。

市场总结与展望

从"规模为王"到"价值为锚"

纵观2026年一季度郑州八大区的成绩单,一个清晰的趋势浮出水面:市场已经彻底告别了"闭眼买房"的时代,转而进入以"核心地段+优质产品+稳健品牌"为核心的三维价值评估体系。

无论是郑东新区的顶豪狂欢,还是中原区的老城逆袭,抑或是惠济区的寡头深耕,都在诉说着同一个真理:在分化加剧的楼市下半场,唯有精准洞察区域价值,用心打磨契合时代需求的好产品,方能穿越周期,立于不败之地。

本文版权归克而瑞深度咨询丨普睿豫陕区域所有,未经授权,数据和观点请勿随意转载,转载注明出处:克而瑞深度咨询丨普睿豫陕区域(PRshuzhiyushan),多谢配合!

免责声明:

1、文章仅为个人观点,不代表所在企业观点。

2、文中数据仅供参考!不对使用上述内容所引发的任何直接或间接损失承担责任,且就文章相关内容享有全部的解释权。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?