郑州客户说“只要60万”,建大哥直批97万!当场愣住……

- 2026-06-11 15:41:34

上周文章就写建大哥开闸放水,负债220万照样批款,本周这波宽松政策依旧持续,甚至更猛了!!!

哪怕是高负债客户,只要单位资质过硬,征信查询干净,负债结构良好(全是银行贷款)照样能拿下大额度,完全不用慌!

今天接待的一个客户负债140万,就职于小微国企,公积金和个税基数不一致,还不在银行白名单里,公积金基数20000+,家人经商,急需60万资金。

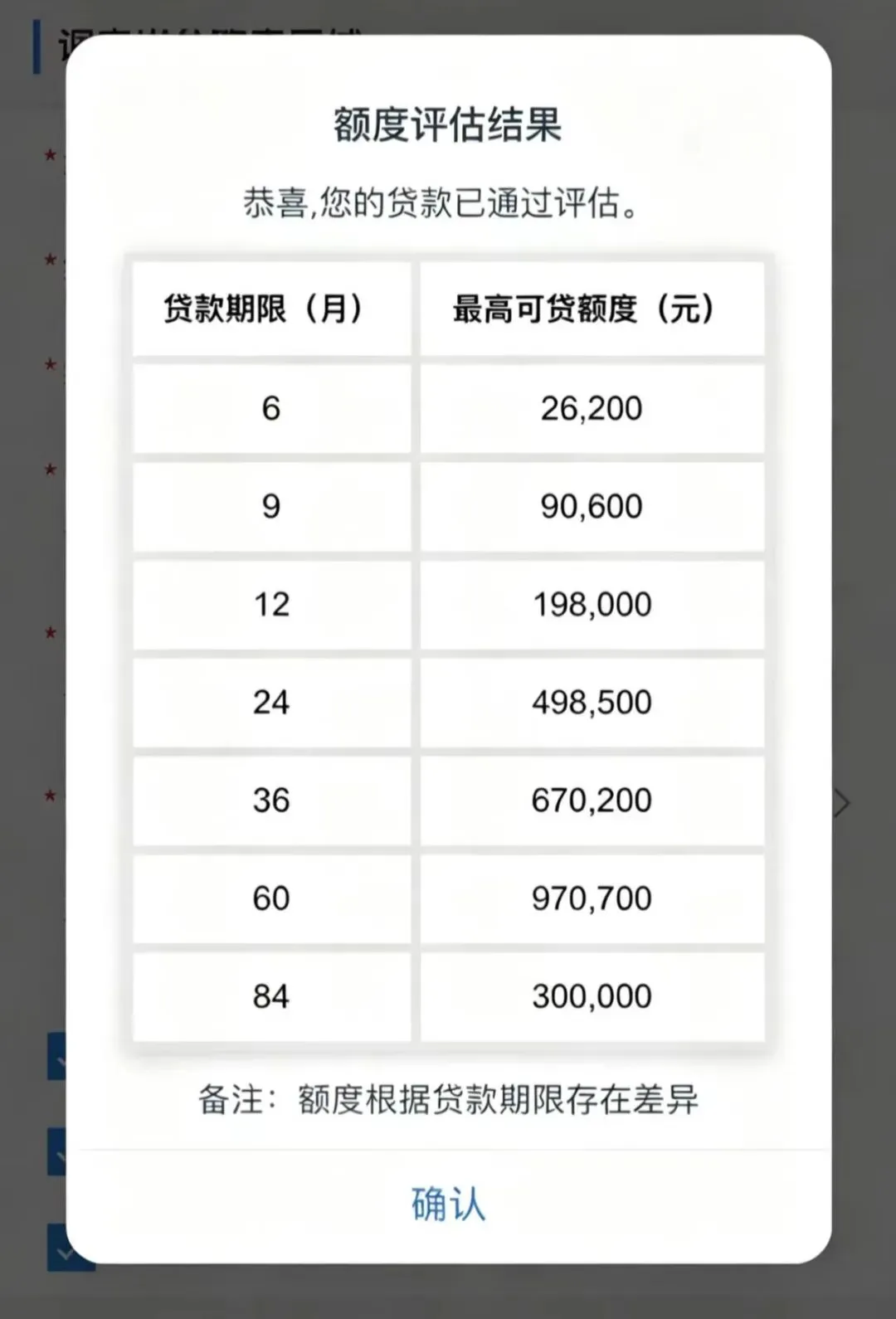

看完他的征信,能匹配2-3个产品,可客户一心想单家银行直接批60万,不想多平台申请。

客户是衣食父母,需求必须全力满足!

结合他的资质和征信,果断首选建行,立马走加急加白流程,扫码申请,系统直接出额97万!客户看到额度瞬间喜出望外,远超自己的心理预期,悬着的心也彻底放下。

这也给大家吃颗定心丸。

就算单位不在建大哥白名单,只要资质达标,就能走加白通道;

即便前期因评分被拒,

也有机会回捞重新审批。

这里必须敲黑板,讲透审批核心,

贷款申请评分>585

评分卡评分>645,

两个分数缺一不可!

之前就有事业单位客户踩坑,贷款申请评分只有580,差5分没到585基准线,系统直接拒贷,连人工审核机会都没有。

后来给他提个小建议,一周后评分达标,顺利获批23万。

给大家直白拆解这两个分数。

贷款申请评分>585,是系统自动审批的基础及格线,银行结合征信,负债、信贷行为算出综合分,低于这个数,系统秒拒,根本进不了下一环节。

评分卡评分>645,是内部风险评级的优质准入线,重点考量还款能力,职业稳定性,长期信用等级,分数不够,就算过了系统初审,也会因风险偏高被拒贷或降额。

很多时候贷款被拒,不是资质太差,而是没摸透银行的评分规则。

简单说,585是能不能进门槛,645是能不能稳获批,双分达标,审批才能一路绿灯!

信贷审批无玄学,找对方法,

远比盲目申请更重要。

抓准核心评分标准,

大额额度自然手到擒来!

好了,今天内容写完,我是凤凰!

金融从业12年,深耕贷款行业8年!!

每天奔波在帮客户解决资金需求的路上。

相遇即是缘分,凡你所见皆你所想。

以诚会友,广结善缘。

有想法,有需求,欢迎链接!!

往期推荐

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 郑州2020年中招网上报名今日启动 返郑考生现场报名将于明日启动

- 卡威贴膜BOP保镖郑州直营店全维度门店简介

- 河南省郑州市人大常委会原副主任宋书杰落马,主政荥阳近7年,权力寻租黑幕浮出水面

- 郑州市新冠肺炎疫情防控指挥部办公室关于调整部分区域风险等级及对管城回族区、二七区部分区域实行分类管理的通告

- 在郑州,“五一”如何反向旅游?

- 郑州、洛阳、广东揭阳邮政招聘!

- 2026第七届中国(郑州)国际沐浴供应链博览会筹备工作全速推进 精准邀约赋能行业盛会

- 幸遇挚友,畅游郑州,承蒙好

- 郑州市社会防控部第二督导组到 金光路办事处督导检查疫情防控工作

- 郑航学子看过来!郑州航空港携1600+优质岗位来开招聘会啦!