头顶着全国首家“A+H”股上市城商行的光环,郑州银行却常年混迹于“垃圾股”中,这可有点不太“体面”。

自2024年9月以来,A股迎来一轮强势上涨,上证指数已经突破4000点。在这一轮牛市行情中,银行板块是最先发力的,工商银行、农业银行两大巨无霸曾先后登顶A股“市值一哥”的宝座,其他银行股也大幅拉升。

然而在此过程中,郑州银行硬是走出了逆势下跌的行情。截至4月20日收盘,该行A股股价为1.82元/股,总市值为165亿元。

纵观全市场,目前股价低于2块钱的已经只有39家,这些“垃圾股”大多在生产经营上存在严重的问题,有财务造假面临退市的,有经营不善连年亏损等待破产重整的,还有大股东违规占用资金被ST的等等,真可谓是“家家有本难念的经”。

相比之下,郑州银行还算正常,经营管理也比较平稳,2025年营业收入129.21亿元,净利润18.95亿元。

一年净利润18.95亿元,在A股已经不算低了,要知道2024年5000多家上市公司中净利润超过18亿元的也就300多家。但郑州银行的股价还是被打入“垃圾股”的行列,这就有点难堪了。

然而,公司股票在资本市场遇冷必然有其中道理。最直接的原因来自业绩层面,自2018年上市以来,郑州银行的业绩几乎陷入停滞,最近五年更是跌入了下行通道。

根据年报数据,2021年至2025年该行的营业收入分别为148.01亿元、151.01亿元、136.67亿元、128.77亿元、129.21亿元,同比增速分别为1.33%、2.03%、-9.5%、-5.78%、0.34%。

同期的净利润分别为32.26亿元、24.22亿元、18.50亿元、18.76亿元、18.95亿元,同比增速分别为1.85%、-24.92%、-23.62%、1.39%、1.03%。

郑州银行的净利润巅峰是2017年的42.80亿元。也就是说,上市这么多年来,郑州银行的业绩不增反降了。

更为重要的是,郑州银行这业绩数据放在同行里一对比,差距就立马显现。以经济体量相当四川和重庆两大城商行——成都银行和重庆银行作对比。

2017年,成都银行的总资产规模为4345亿元,重庆银行的总资产规模为4227.63亿元,郑州银行为4358亿元。同年成都银行的营业收入为96.54亿元,净利润为39.09亿元,重庆银行的营业收入为101.45亿元,净利润为37.26亿元。

由此来看,当时无论是资产规模还是业绩,郑州银行均处于领先地位。然而8年过后,成都银行的总资产规模已经来到1.39万亿,营收突破200亿元,净利润高达130亿元。重庆银行的资产规模也突破了万亿大关,营收规模达到150亿以上,净利润也突破了50亿元。

而同一时间,郑州银行业绩却是在“开倒车”,股票市值更是被甩出几条街,目前成都银行总市值约为750亿元,重庆银行的总市值约为400亿元。

作为地处东西南北的正中央的城商行,郑州银行的战略优势一点都不差。

从经济腹地上看,河南是我国人口经济大省,2025年全省GDP为6.67万亿元,同比增长5.6%,区域内规模以上工业企业将近2.7万家,营业收入高达5.08万亿元,规模以上工业增加值同比增长8.4%,在工业大省中增速第一。同时,河南也是全国为数不多的能够全覆盖41个工业大类的省份。

拥有如此庞大市场根基,郑州银行的本土优势不言而喻,但为何还是将一手好牌打烂?从该行的资产结构来看,郑州银行显然是没有跟上经济结构转型的步伐。

在过去十年里,新兴产业诸如互联网信息技术、生物医药等高科技以及服务业逐渐成为拉动我国经济增长的主要动力。但郑州银行还是守着房地产、建筑开发、批发零售等传统行业不动。

由于这些产业已经处于衰退之中,债务逾期的情况时有发生,导致银行不良率高企。2018年,当监管层要求“将逾期90天以上贷款全部纳入不良贷款”时,郑州银行的不良率就一下子被拉到2.47%的高位。

自此之后,郑州银行每年年底都计提大额的减值损失,这也成为公司业绩下滑的重要原因。

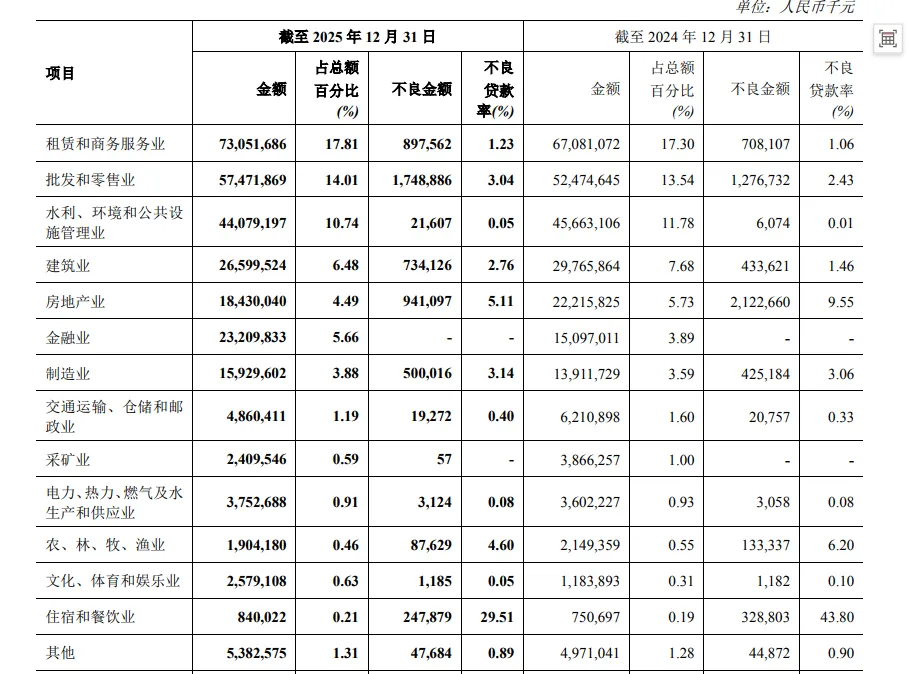

截至2025年末,该行的房地产、建筑开发、批发零售、制造业等这些传统产业不良率依然是居高不下。

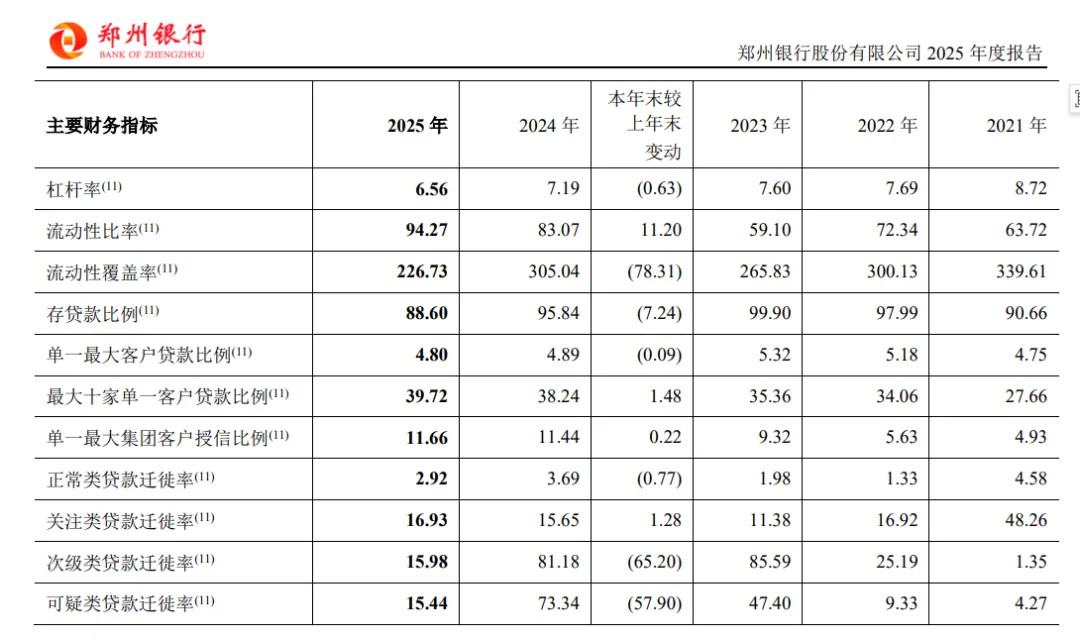

不仅如此,郑州银行还明显偏爱中大型企业。截至2025年末,该行公司贷款总额2805.00亿元,占贷款及垫款总额的68.37%,其中最大十家单一客户贷款占比就达到了39.72%,单一最大集团客户授信比例高达11.66%。

绑定大客户虽然能够带来稳定的收益,但这也意味着公司可能错失了千千万万的小微个体。

这种做法本质上就是战略上的懒惰,只想靠大企业躺赢,却忽略了众多优质中小企业。但往往这种躺赢的心态最终却躺不赢,当这些所谓的大客户出现危机时,银行自身也会伤筋动骨,郑州银行对此应该是最有体会了。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?