在郑州,公积金客群是银行最喜欢的群体,在本单位连续缴存公积金至少半年以上,就可以享受到别人无法享受的融资红利。

不过并不是有公积金就可以了,因为缴存公积金的单位在银行眼里也会分个三六九等。

这里有个简单分类:

第一梯队:事业单位、机关、医生、教师、公务员等;

第二梯队:国企、央企、金融同业等;

第三梯队:私人企业。

假定,有两个上班族都想申请公积金贷款,用于日常消费:

⑴普通私企员工,公积金缴存满2年,

⑵事业编员工,公积金缴存满2年,

顺利批款后,普通企业年化4.5%,而事业编员工年化利率3%。两者利率相差了1.5%,也就是约50%,而这仅仅是一年的差异,那如果拉长时间线,3年呢,5年呢,付出的成本那就更多了。

这就是普通私企和白名单内单位的最直观差异,也是银行白名单企业的融资红利,你是3%起,别人是最高3%。

那有人就说了,我是私企,但也想要年化3%,有没有什么办法可以解决这一矛盾点呢?

有的!那就是添加银行白名单。

添加银行的白名单,通常需要线下网点申请,上级分行审批后,才能生效,一般为1-7个工作日。

一旦你单位成功添加到白名单后,你会发现,不但额度可能增加,审批的通过率也会大大提升,当然,还有最最重要的一点,那就是:你可以享受和好单位一样的利率了。

以交通银行惠民贷为例:

审批通过21万,

加名单前,审批年化6.12%,通过人工加白后,降息至年化3.24%,一年可省约6300元,能省出很多上班族一个月的工资了,真的很香。

而且惠民贷,通过加白的方式,不仅能降息,还可以修改还款方式,把等额本息改为先息后本,不管在途使用或者刚刚新增都能调整!

加入银行白名单,有这么多好处。其他地区暂且不议,以郑州为例,对于想要加入的企业有哪些要求呢?

举几个曾经做过的单位例子:

1. 郑州宇通企业集团(客车制造):全球大中型客车销量第一,2024年销售商用车6.5万辆,同比增长43.8%,国内市场份额超30%,全球超10%。

2.蜜雪冰城股份(茶饮连锁):全球门店超3万家,平价茶饮连锁龙头,总部位于郑州,覆盖全国并拓展海外市场,带动上下游产业链发展。

3.三全食品股份(速冻食品):中国速冻食品行业首家上市公司,年产90余万吨速冻食品,带动7800余家中小企业,构建全国“全冷链”系统。

通过观察,可以发现,这类单位有几个特点:⑴垄断行业⑵行业龙头⑶知名度高⑷母公司综合实力强等等。

需要满足一个或者几个条件,才可以申请加入银行白名单,如果不满足这些条件的朋友也不必焦虑。

前段跟银行的朋友聊天,部分银行省行领导正在商讨白名单群体扩容问题,比如一些专精特新、小巨人、瞪羚企业、上市民企、地方龙头企业等规模较大的正规私企,只要员工社保、公积金连续稳定缴纳,打卡收入稳定,就具备白名单准入资质。

相信未来,会有越来越多的优秀民营企业会逐步被纳入进来,享受到真正的信贷公平。

不过,白名单虽好,也不用过分迷信。

比起在不在白名单,如何加白,个人觉得,借款人更应该重视自身资质,毕竟银行贷款不仅要看你是否是白名单,更看重的是借款人的综合指标:你的历史还款情况,有没有逾期,查询多不多,信用卡使用情况,还款意愿等等。

我做贷款这些年,遇到很多体制内的客户,虽然本身单位在银行白名单内,但因为平时不注意维护个人资质,网贷,小贷,说用就用,信用卡刷空,,盲目查询,导致征信很花,一样享受不到当下这么好的消费贷政策。最后只能通过优化,逐步转换,付出的重组成本是巨大的,教训也是惨痛的。

不管你是优质单位还是普通私企,只有把个人资质和征信维护,做在当下,才能在未来有迫切的资金需求时,从容不迫,稳如泰山。

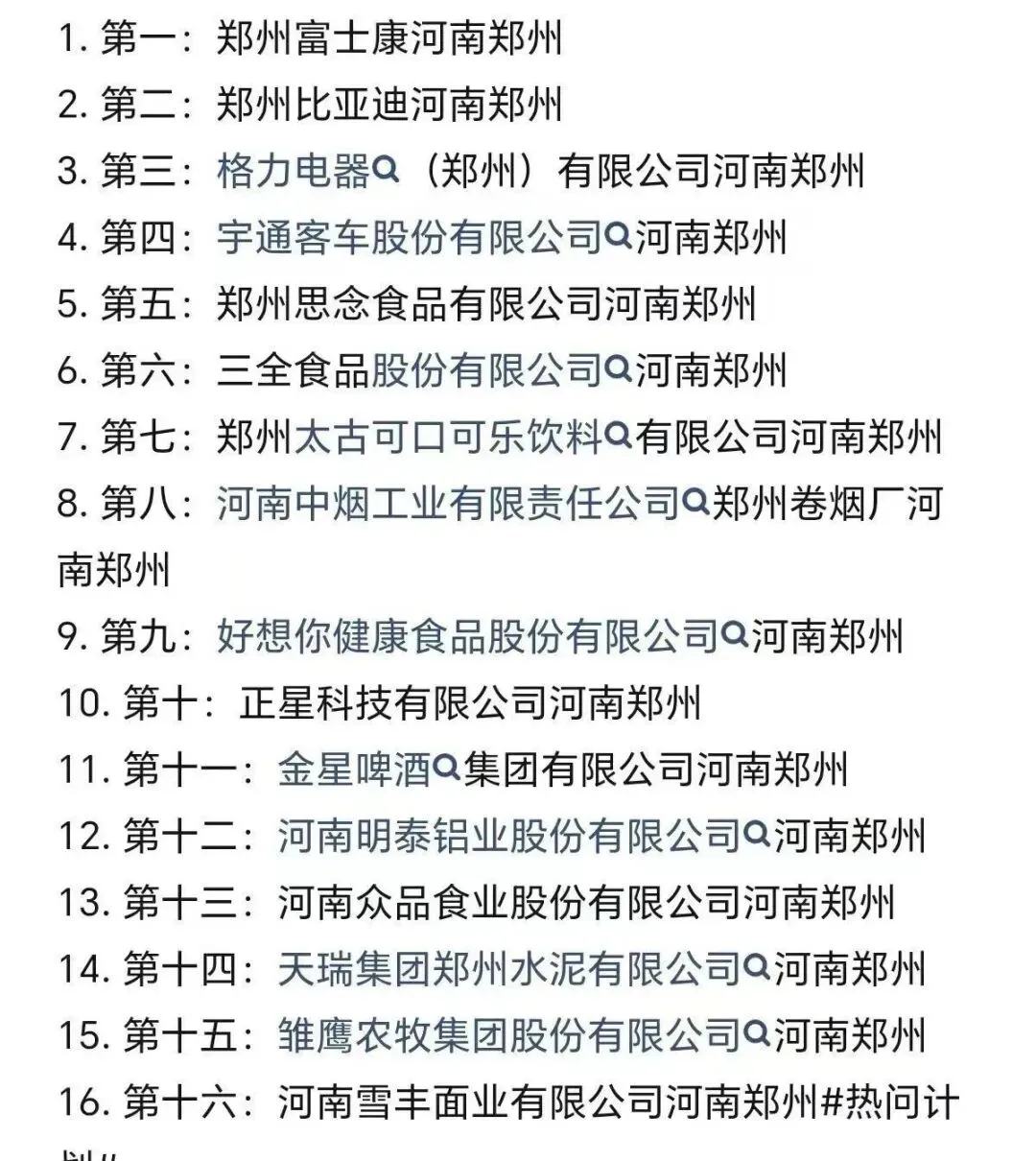

下面,统计了一些郑州本地的优质民企,供参考:

ps:以上单位统计不全面,部分单位已经在白,或可单独申请加白。如果实在拿不准,可以把公积金截图发给我,帮你免费查询是否在银行白名单内。

ps:以上单位统计不全面,部分单位已经在白,或可单独申请加白。如果实在拿不准,可以把公积金截图发给我,帮你免费查询是否在银行白名单内。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?