4月的郑州楼市,没有延续3月的修复节奏,反而显露出更清晰的降温信号。一个最直观的现象是,主城区住宅供应在4月环比暴涨249%,但成交面积却环比下滑32%,成交均价同步下跌9%。

如果说3月还能被理解为节后需求集中释放带来的短期修复,那么到了4月,市场已经开始回答一个更现实的问题:当节后回补需求逐渐消化,郑州楼市还剩下多少真实购买力在支撑成交?

如果给4月郑州楼市定一个关键词,那么最贴切的表述或许是:蓄客遇冷,成交回调。

这不是情绪化判断,而是数据层面的直接反馈。

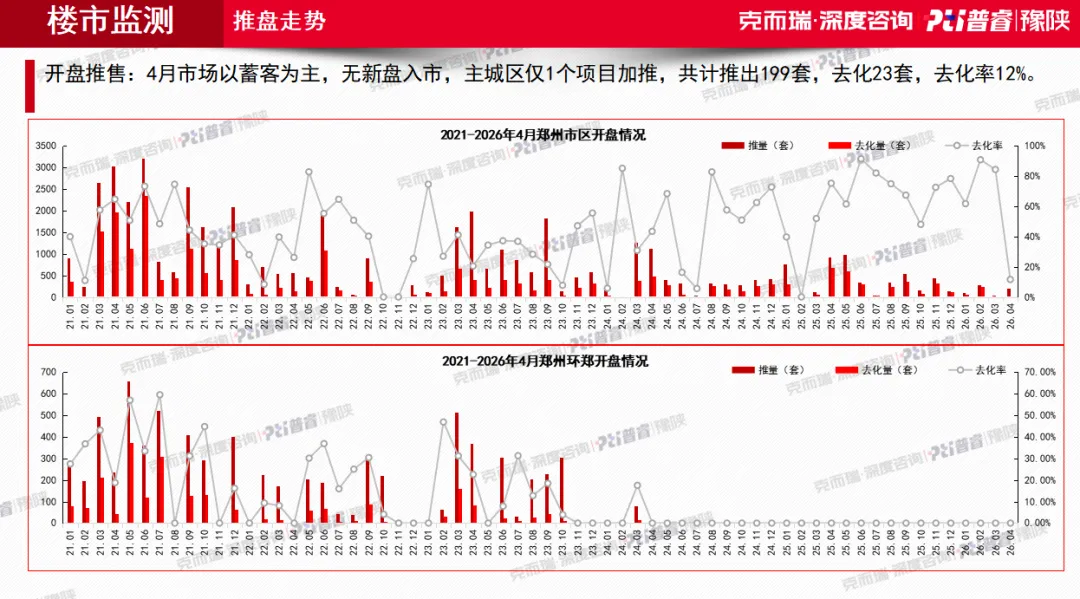

4月主城区没有全新项目入市,仅有1个项目加推,共推出199套,成交23套,去化率仅12%。 单从开盘表现看,这已经不是温和调整,而是明显偏冷。

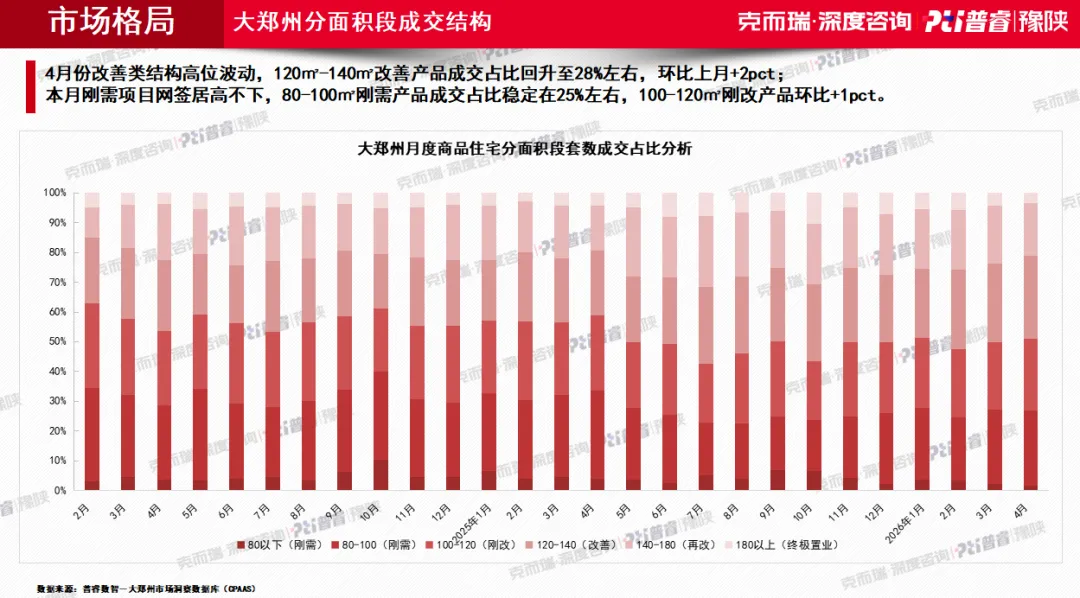

市场走弱时,改善需求会先退场、刚需会成为唯一支撑。但4月郑州并不是这么简单。120—140㎡改善产品成交占比回升至约28%,较上月增加2个百分点;80—100㎡刚需产品成交占比则稳定在25%左右,100—120㎡刚改产品环比也有小幅上升。

这说明什么?说明4月市场不同客群都还在市场里,但大家都变得更谨慎了。

4月市场的难点是客户变慢了。改善客户会更强调板块、产品和兑现力;刚需客户会更强调总价控制和性价比。市场是成交逻辑从情绪修复重新回到硬条件筛选。

从总价结构看,这种趋势更加明显。4月大郑州总价100万元以下成交占比达到46%,说明低总价需求仍然占据市场主导地位;而200—250万元总价段占比为8%,与上月基本持平。

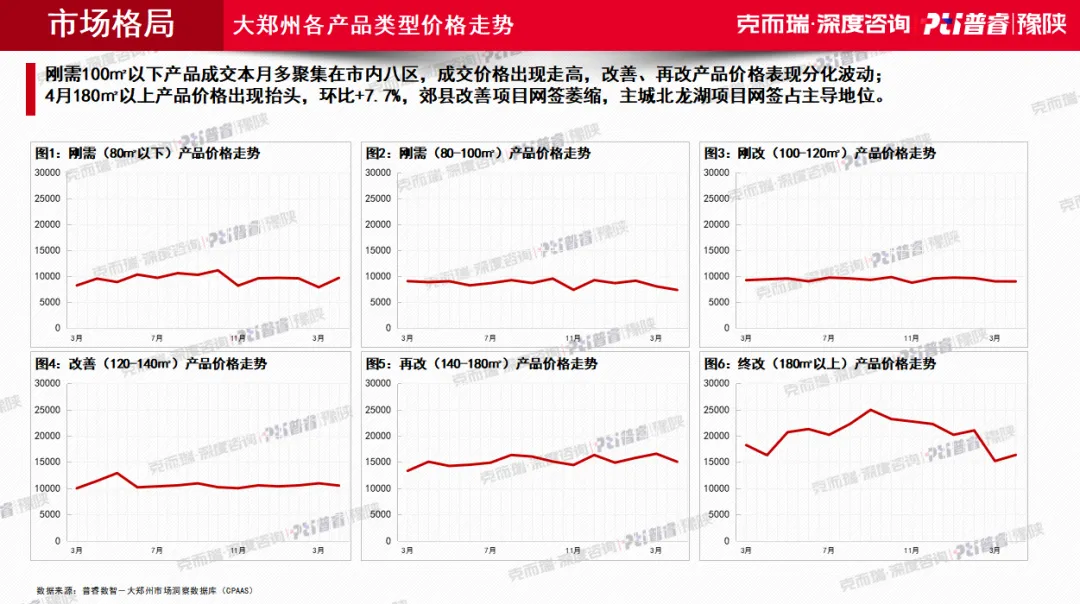

表面上看,4月主城区住宅均价下跌9%,似乎意味着市场全面走弱。但从更细的结构来看,情况并不完全一致。报告指出,100㎡以下刚需产品成交更多聚集在市内八区,价格反而出现一定走高;与此同时,180㎡以上产品价格环比上涨7.7%,主要受北龙湖项目网签占主导影响。

这其实揭示了郑州楼市当前非常典型的分化格局:整体价格在回落,但核心板块和高端改善并没有完全失去支撑。

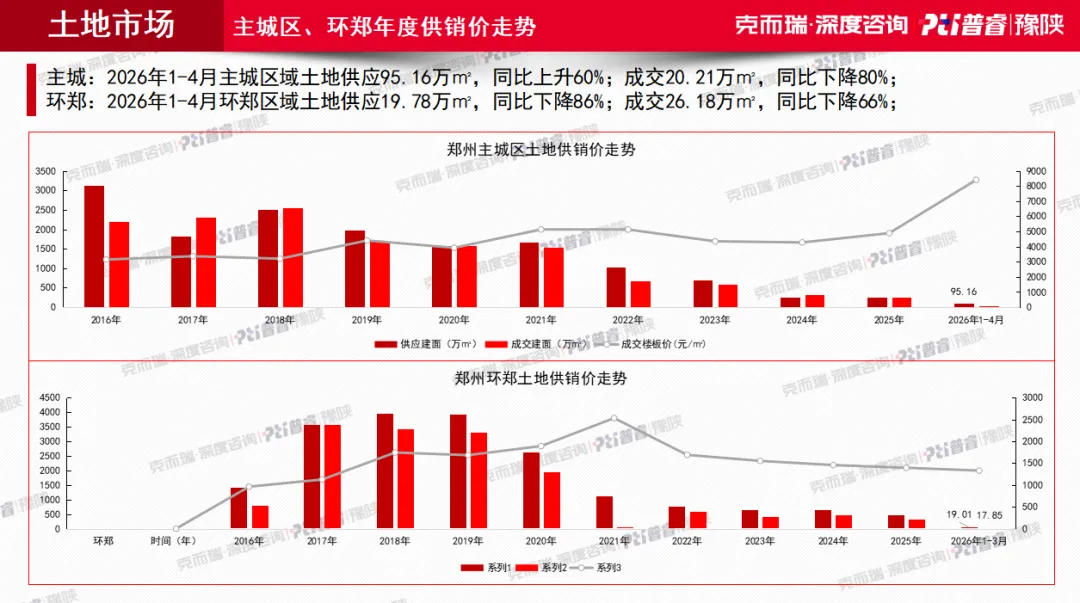

2026年1—4月主城土地供应95.16万㎡,同比增长60%;成交20.21万㎡,同比下降80%。虽然成交仍明显弱于去年同期,但供应端已有一定修复。

更重要的是,4月的重点地块成交与挂牌动作,开始重新聚焦核心板块。华润北龙湖南岸低密住宅加万象汇组合地块成交,高铁中粮城市更新商住组合地块第三次供应,保利金水柳林地块和中原区地块相继挂牌。

这些动作意味着,尽管整体市场仍偏弱,但头部房企对优质板块、优质资源的关注正在回升。

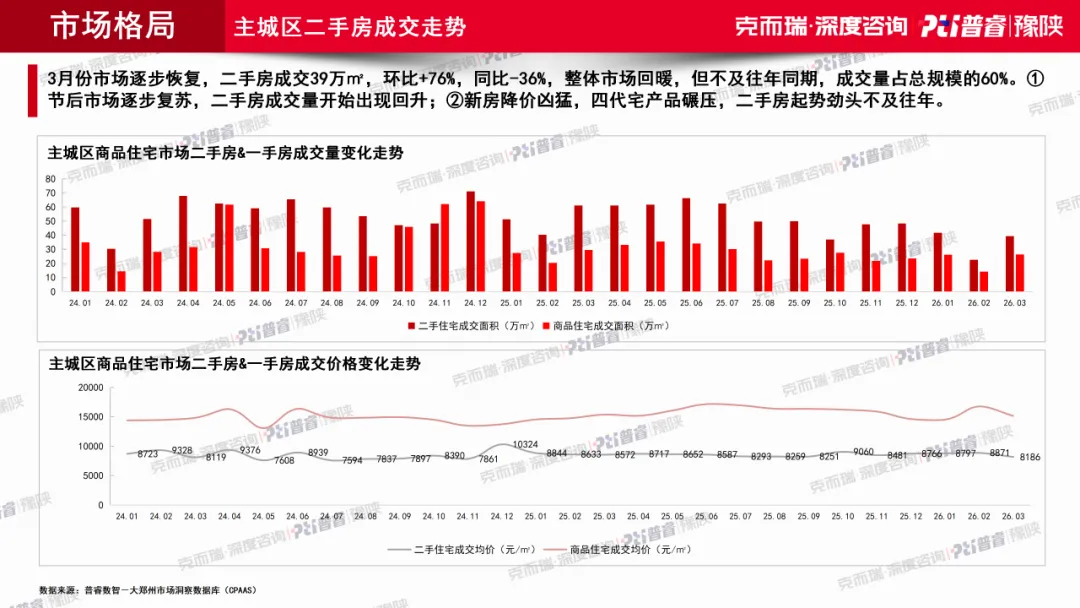

4月二手房成交37万㎡,环比下降13%,但仍占市场总规模的67%,继续成为市场运行的核心支柱。

当新房市场进入供应增加但去化偏弱的阶段,二手房之所以仍能接住大量成交,原因其实很清楚:它更接近真实居住需求的判断标准。

一方面,二手房的区位更成熟、生活配套更直观,能够降低购房者对未来兑现的不确定性;

另一方面,二手房在价格上更有议价空间,客户面对相同预算时,往往更容易在二手房市场里找到立刻能比较、立刻能判断的选择。这也是为什么在4月客户观望情绪加重的背景下,刚需和首改需求仍主要通过二手房市场释放。

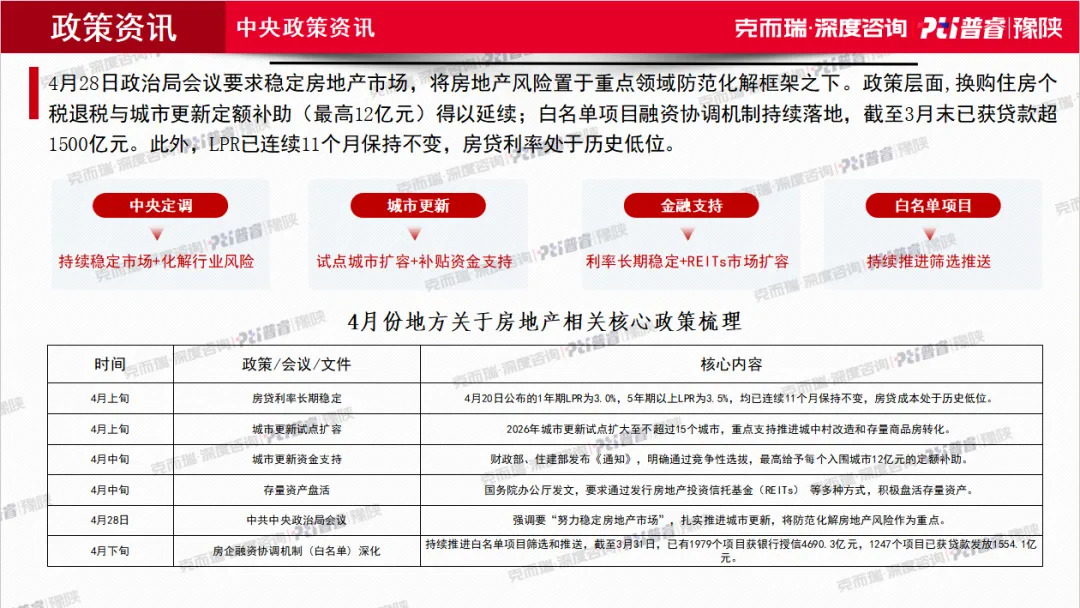

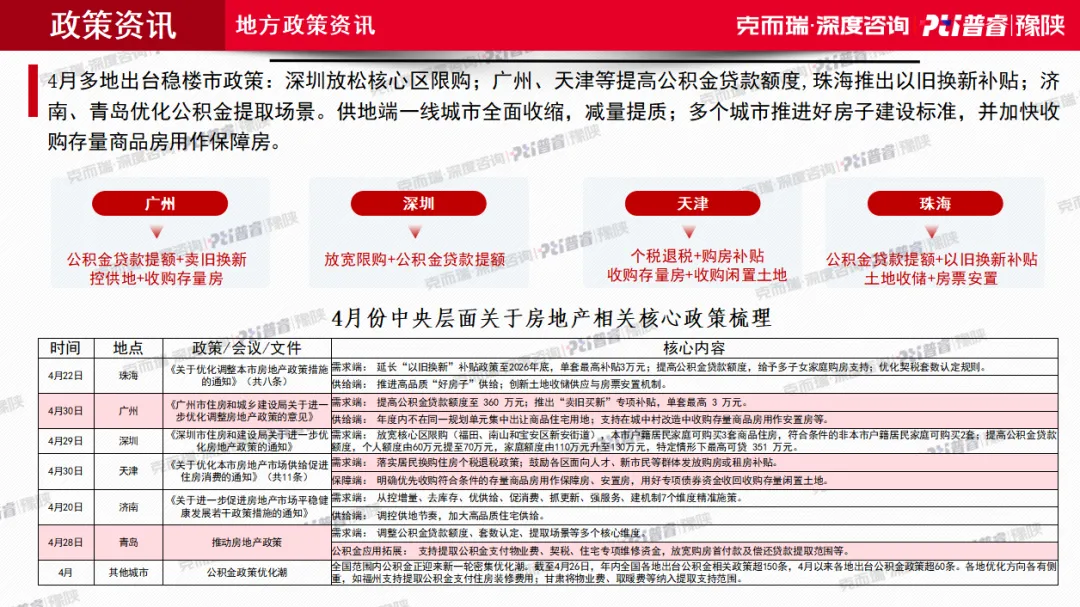

4月政策环境并不差,政治局会议继续强调稳定房地产市场,多地公积金、限购和以旧换新政策也在持续优化,房贷利率仍处于历史低位。

首先,4月是3月修复未能延续之后的一次真实回调。 3月的成交修复更多来自节后需求释放和政策预期改善,而4月当这些短期因素逐步消化后,市场重新回到供给多、成交慢的常态博弈之中。

其次,当前郑州楼市的主要矛盾已经从有没有政策转向客户为什么还不下单。政策并没有直接转化为郑州成交放量,说明市场真正缺少的不是政策弹药,而是客户对未来价格、产品和交付的信心。

最后,市场的支撑结构已经越来越清晰:新房靠优质项目,二手靠真实需求,土地靠核心地块。 这三条线共同决定了接下来郑州市场不会走向全面普涨,而更可能进入一段较长时间的结构性修复期。谁有更强的板块确定性、产品识别度和兑现能力,谁才更有机会在当前市场中穿越周期。

如需获取完整市场月报

请转发本文链接到朋友圈(勿设置分组可见)

或百人以上业内群

截图并添加微信号:杨女士15890622337/吕女士15839451626备注请留下您的公司、姓名、联系方式

我们将统一发送

本文版权归普睿数智豫陕区域所有,未经授权,数据和观点请勿随意转载,转载注明出处:普睿数智豫陕区域(PRshuzhiyushan),多谢配合!

免责声明:

1、文章仅为个人观点,不代表所在企业观点。

2、文中数据仅供参考!不对使用上述内容所引发的任何直接或间接损失承担责任,且就文章相关内容享有全部的解释权。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?