郑州事业编,公积金&月收入仅5000,信贷负债60万+,精准匹配方案,线下批款15万.

在郑州,贷款资金很多人求而不得,但也有很多人总可以轻松融资。大概是23年认识,当时借了一些网贷压力比较大,但是名下有辆车,帮他做了一笔车贷,把所有网贷都置换掉了。后来这3年间,陆陆续续找我办了约60-70万,前几天又联系我,说家里换房子装修,还需要个13-15万。01他的负债情况

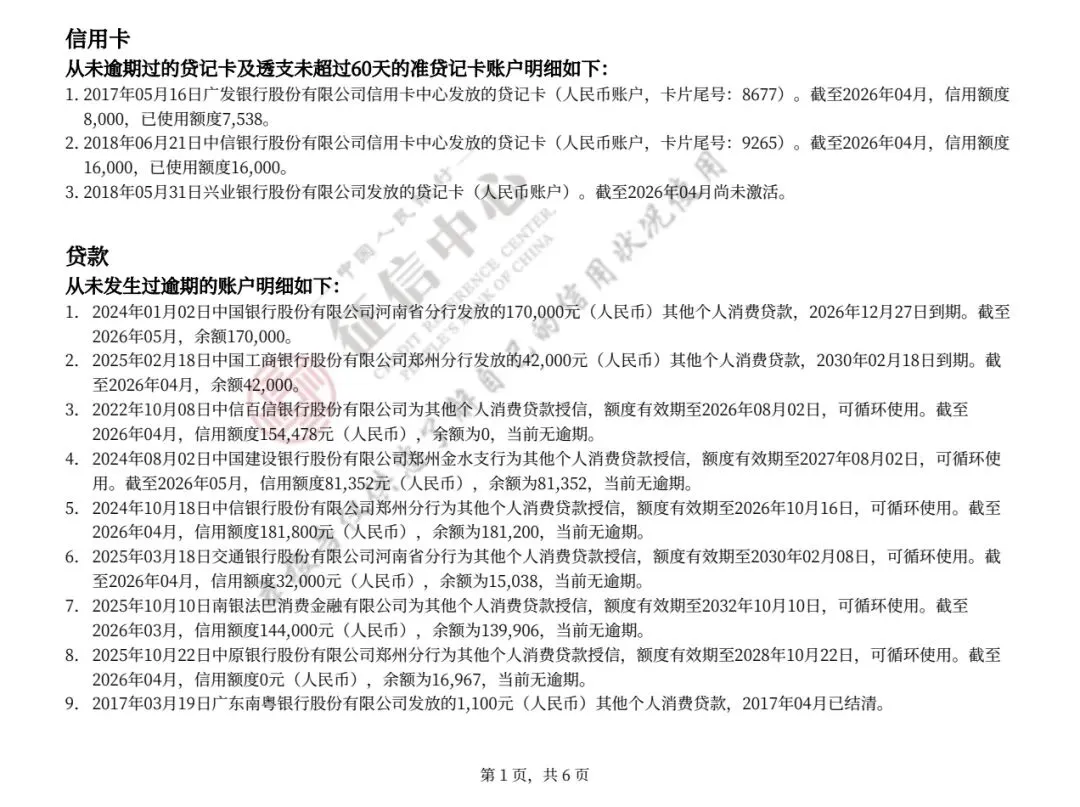

信用负债情况:中信18,建行8,中国17,工商4万,交通3万,南银15万,中原2万,一笔网贷余额0,总计小70万。信用卡:没多少,只有两张总计2万多,使用率接近100%。可以看出:整体负债率已经约收入的130-150倍,信用卡使用率也接近100%,贷款账户8个机构。这个情况,按正常逻辑是很难批款的,但他还是顺利批了两笔银行方案。

一笔9万,5年先息,年化3.2%;

一笔6万,5年等额,年化3.88%。

02他为何能批款?

我是想给各位有资金需求的朋友提个醒:银行贷款,你可以理解为是找对象。我们找对象得有亮点,要么有房有车有钱,要么知书达理,用情专一。而,如果你什么都没有,没有任何亮点,哪个姑娘愿意把一生托付给你?而银行贷款也是一样,看外在就是看你的资质:房,车,公积金,社保,工资,营业执照,流水等等;而你的内在,就是看你的征信报告,负债情况,守约记录,信用卡等等。这个客户,虽然整体负债率包括机构数都超限,他能批款,是因为他有亮点:

- 事业单位是银行白名单,自身资质过硬!虽说整体收入和公积金缴存并不高,但架不住单位够优质,而银行对于好单位的容忍度有时候超乎想象,。

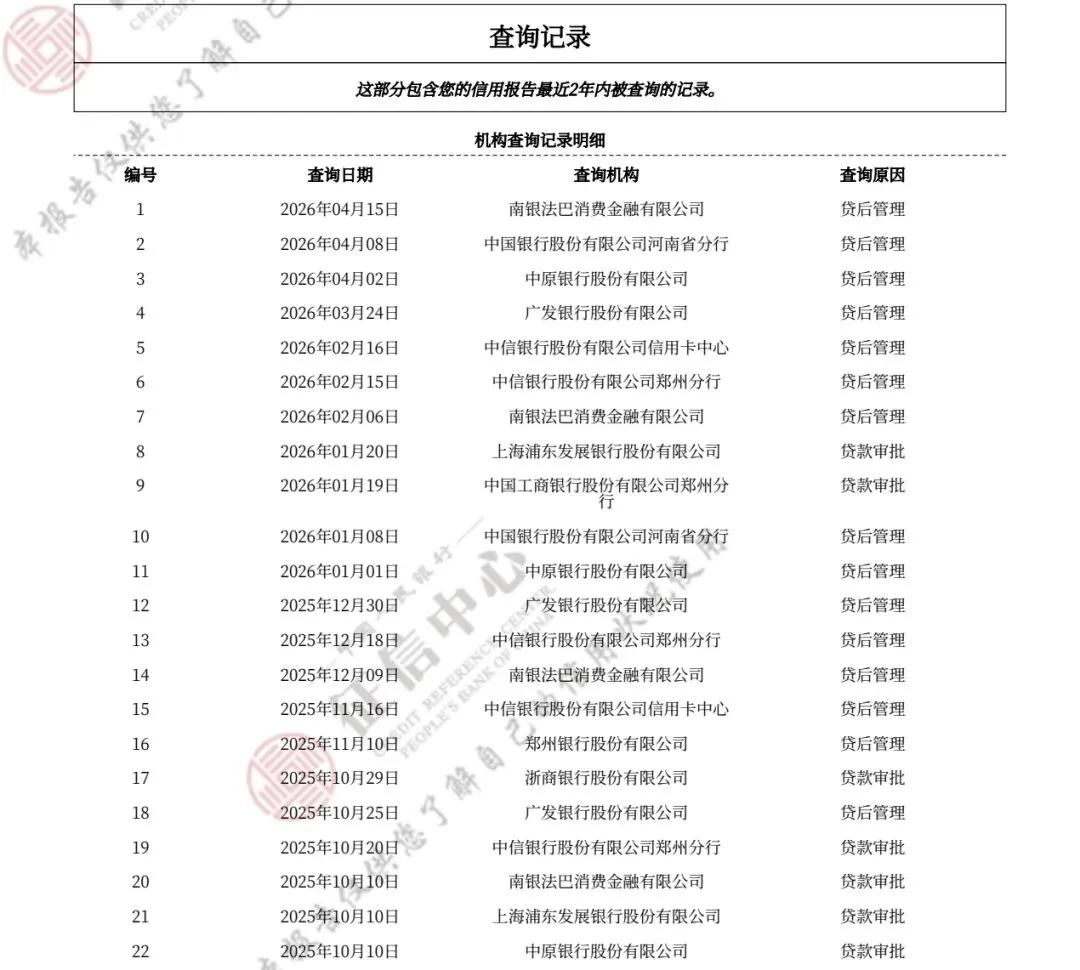

- 征信基本面相对干净,虽说贷款笔数不少,但征信中可以看到很多都是正规银行贷款!只有一笔网贷,并没有用,显示余额为0;而查询,近三月都是0,属于比较干净的。

过硬的资质+干净的征信,才是他能批款的主要原因!或许有人会问:那你做了什么?我作为中介,只需要帮他匹配合适的银行,通过率最高的产品就可以了,那批款放款都是水到渠成的事。03不要迷信“非标”

在贷款从业途中,我发现有很多人无法获得银行贷款,却总是迷信“非标”贷款,觉得自己贷款能不能批,主要看中介手里的银行渠道是否够硬核。实话说,好的银行渠道确实很重要,负责任的中介、客户经理、行口在审批流程中的助力是不可或缺,但不是决定性因素。真正决定你能否批款的:是你自己。你本身是否符合银行的准入标准,公积金贷款,你有没有公积金?房产抵押贷,你有没有房产?企业贷款,你有没有企业,流水够不够?等等。拿我来说,我只是中介,不是神仙,我不可能给你无中生有!你没有生产经营找我办300-500经营贷,你没有公积金或单位不优质,张嘴要年化利率3%,显然不太可能。

我的优势是熟悉每家银行的政策,可以根据你的实际情况为你匹配通过率更高的银行,而不是帮你创造资质!

像开篇提到的客户来说,但凡他不是事业编,而是私企;但凡他查询再多那么几次,多用几笔网贷,他也不会有当下适配的方案,更别说年化3%-4%的利率了。04结语

任何一笔贷款落地是每个环节的通力配合,而不是仅依靠某一个人!

作为客户来说,你要做的是:在有资质的前提下,尽可能的减少征信的日常消耗,把维护做在平时!任何一次不必要的查询,或一笔不是非借不可的网贷,都可能影响通过率,所以能不消耗征信,就别去胡乱点。

作为中介来说,我要做工作是:帮你梳理好征信结构,找出你资质中的亮点,同时制定好合理方案,对接好熟悉行口,实时反馈你流程进展,直到最后顺利批款。

综上,任何一笔贷款能落地的底层逻辑是:客户有资质+积极配合+中介合理方案+银行配合。贷款落地从不是一件特别容易的事,哪怕任何一个小环节有问题,贷款都不可能批下来。你仔细想想是不是这个理?

在郑州,如果你也有资质,但不知道如何精准匹配银行;征信花,不知道如何养护;不知道如何正确使用信用卡等等,都可以找小编聊聊。我会根据你的实际情况,为你提供1对1的信贷规划和落地服务,助你高效解决资金需求,平稳渡过眼下难关。