我发现郑州体制内的客户,公积金重组失败的案例还真不少.

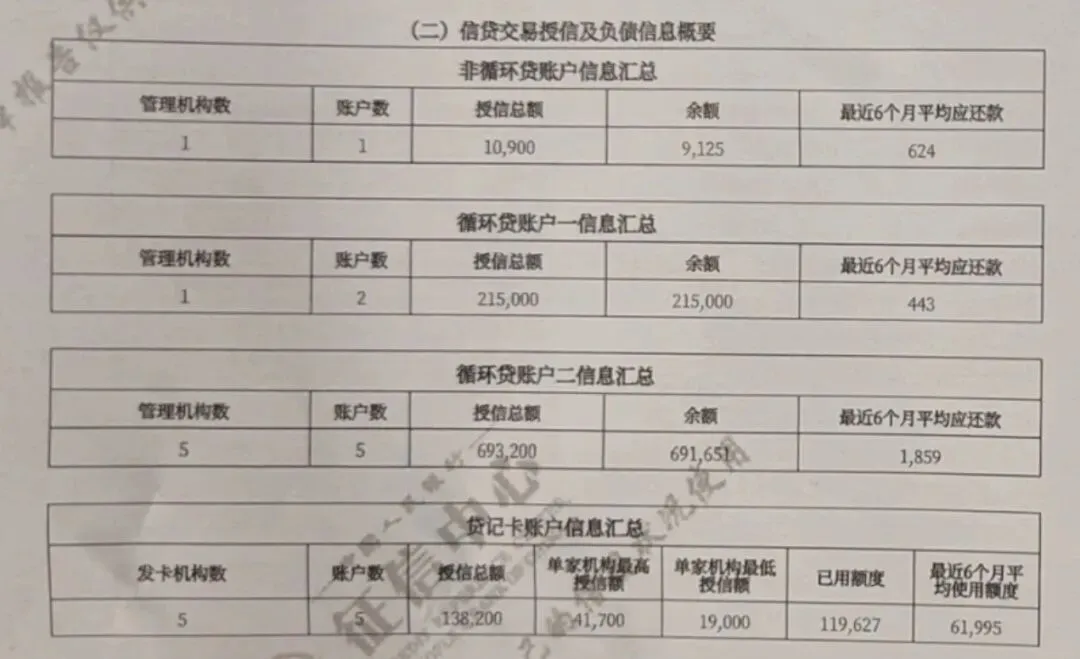

今天接到一个咨询,客户是郑州某中学教师,公积金基数6000多,个人消费贷负债91.5万,信用卡总额额度138200,使用额度119627,使用率不低86%左右。

不过,以上都不是重点,重点是征信查询:近半年至少25次。

而所有查询中,除今年一月份,做了5笔银行贷款外,就是疯狂的查询各类网贷平台。

细问一下,客户才说出实情:原来,1月份集中申请银行确实做了重组,重组之前用了不少网贷,但重组的人说能做150-160万,结果只做出来90万,完全没做好!加上,最近急需周转一笔资金,无奈之下才又去点了网贷。

听完客户的描述,还挺同情她的,但这就是典型的重组套路,坑你没商量。

她重组翻车,翻在什么地方?

很多有公积金的人,尤其是体制内的人,被互联网上的宣传给坑惨了。

自媒体上,总有人说“医生、教师、公务员随随便便就能贷几十几百万”,于是有些体制内朋友便产生了错觉。

这位教师就是典型的例子,所以她选择了相信。

她基数只有6000多,在郑州来说,并不高。

银行可以对这类群体审批尺度宽松,但额度授信算法是死的。

懂行的就知道,她单家银行额度约在20~30万。

所以,基数高低决定批款上限,可不是想贷多少就能批多少。

按重组公司承诺批款150-160万,有可能实现吗?

是有可能的,但那需要同时7-8家银行做出来,几乎不能有差错。而重组公司最终只做出来90万,也就是4-5家的水平。

坦白地说,这笔重组业务彻底做失败了。

显然,帮她做重组的人,对银行政策了解的并不细致,所以,只敢做5家银行,导致额度与约定,相去甚远,结果还失败了一家...

重组常见套路:画大饼。

市面上一部分重组公司,还是相对专业的。

不过也有一些重组方,玩法简单粗暴:先给你用最高额度画大饼,连哄带骗签下高额的垫资费和服务费合同以后,征信不见得养护到位,就开始带着客户不断的尝试银行。

落地的态度,更是能批多少算多少。批多了多收费,批不够客户自认倒霉,而对应的垫资费和服务费,你照样得一分不少的拿出来。

他们才不管你征信是否养护好,真正的负债结构有没有优化、未来的月供是否可控?

很多客户以为找到了救命稻草,实际上只是成了别人赚钱的工具罢了。

而,重组一旦失败,你不仅需要支付高额的垫资费、服务费,征信上还会留下密密麻麻的查询记录,你回头再找银行,随着负债的增加,想批款比登天还难。

我想,这也是前面提到的这位教师,为啥又重新点网贷的主要原因,毋庸置疑,她最后到手一定是剩不下几个钱的。

重组很简单,又很难。

说它简单,因为无非就四个步骤:垫还负债,养护征信,银行申请,拿到中长期贷款。

说很难,是因为它难在整个流程都不能有太大偏差,更难在你能否找到那个,既能掌握银行审批尺度差异,同时又愿意站在你的整体利益上考虑的机构或个人。

坦白的说,市面上绝大多数都只是为了赚钱。找不对人,钱花了,征信也毁了,最后一地鸡毛,。

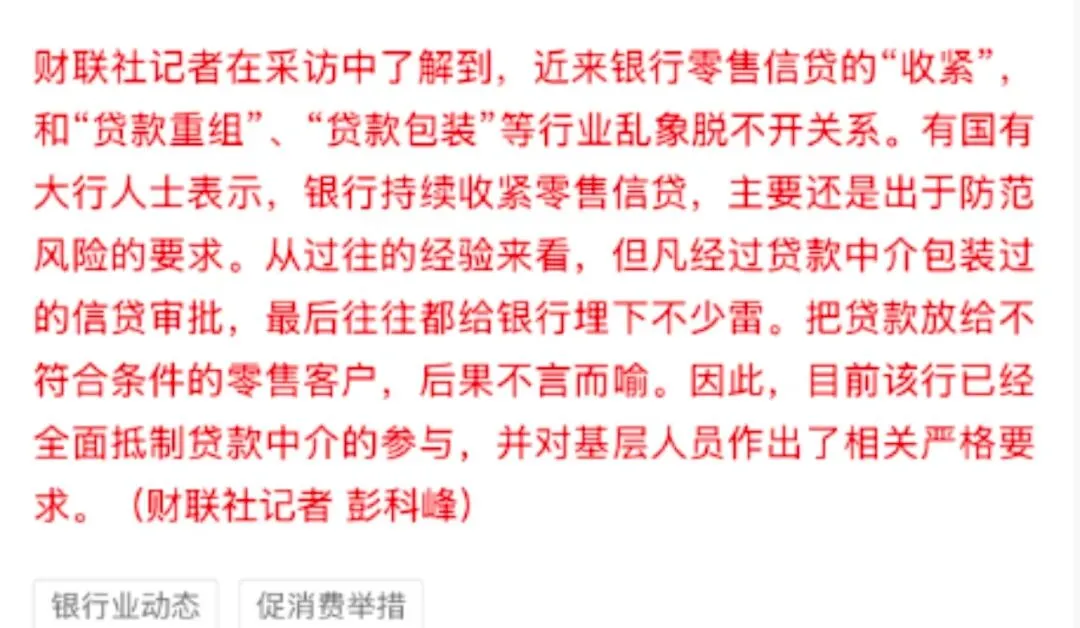

最近也有消息,一线城市的部分银行已经悄悄出台了“反重组”审批机制。

重点排查:短时间内结清大量网贷、短时间内集中申请大额信贷的客户,一旦预警为“重组客户”,会直接被拒贷。

这意味着,过去粗放且野蛮的公积金重组业务,未来可能会被重点针对。

未来,那些承诺最高额,落地打骨折的案例,一定会越来越多,还是要更加谨慎些。

写在最后:

说这么多,倒不是说重组业务完全不能做了,毕竟置换高息债务方式就那么几种,只是未来,这个业务对于重组方的专业能力和市场洞察力,要求更加高了。

作为客户,在做选择的时候,你需要比前两年更加谨慎些,多做对比,不吃亏!毕竟,征信花了可以养,但信错了人,连养的机会都没有。

对于上岸这件事,宁可慢一点,也千万别出差错,你耗不起。

如果你也是体制内,也正被一堆网贷,信用卡压得喘不过气,别急着去重组。先看看手里有没有房产或车子,先用正规银行抵押贷去置换,远比“信贷重组”更实际,成本也更低。

当然,你也可以咨询我,帮你做一个免费的征信诊断,针对性的去解决、去养护、去规划。