复星联合的保险产品些过不少,创信的IP定制产品,慧择的IP定制产品,都写过。

明亚的IP产品,基本上没有写过。

不是我不想写,是明亚老喜欢吃独食,不承认自己是保险中介,或者是经代公司,他们的IP产品从来都不放在其他保险中介渠道分销。

这不,2026年过完年之后,明亚好像转性了,宝贝一样“明爱”系列IP产品,都开始放其他保险经代渠道分销了。索性,托明亚总裁的福,现在也能卖上明亚的定制产品了。

今天这篇文章,就盘一盘明亚香复星联合定制的一款产品“明爱守护重大疾病保险”,并按照自己的特色,给出郑州宝宝买这款保险的意见

第一、可选、可选,小心变成槽点

非捆绑销售一直是互联网保险,跟线下保险竞争的一项优势。

随着这个观点的深入人心,可选责任,也成为互联网保险的一大特点!

风险与特点并存,一定会变成让人吐槽的点~

首次重疾,160种100%保额,这个重疾险种类,真多!我印象里没比这多的了吧!(可能我比较孤陋寡闻)

轻症50种最多赔5次30%保额,不分组无间隔期、中症25种最多赔3次60%保额,不分组无间隔期。轻中症,都是可选责任❗

如果投保时,没有选择轻中症,一旦确诊轻症或者中症,不仅拿不到赔偿,也说明短时间内就不一定能再买重疾险~

好在身故责任是必选责任,这意味着,该产品本质上属于“重疾➕终身寿险”的底层组合——保费要比单纯不含身故的纯重疾保费要高一些。

如果关心身后传承的问题,可以考虑一想该产品。

第二、健康告知的注意点

买保险,让人最头痛的。

莫过于各种各样的选项~

其中,最难选的,莫过于“健康告知”。每个字都认识,合到一起,好像都不认识了一样。

三条健康询问,两条直接询问,一条间接反问。

询问的范围,可不是一般的小

开篇第一条,直接从肝、胆、胰、脾、肾异常开始。然后,才是各种各样的疾病,还有检查。

避免了选择保险的人看不懂健康给出的范围。并且提到了,有这些情况,进入智能核保。

第二条,询问现在还存在,或者曾经罹患过的情况。比如“恶性肿瘤”,有些人罹患恶性肿瘤之后,经过治疗,是可以康复的,所以是过去

而,梅毒、艾滋、瘫痪、新功能不全。这些是持续不可治愈的,所以是目前

同时,暗示般的问了“为什么要买这份保险”,目前即过去两年内投保或复效重大疾病保险(含防癌险)时被保险公司拒保、延期(因第一个问题之外的原因),或经历过任何形式的重大疾病保险(含防癌险)获赔经历。这句话,看似简单便捷,如果看这篇文章的人,见过保险维权的人,他们的骚操作。就知道为什么会这样写了。

第一段,“因第一个问题之外的原因”——其实第一个跟第二个区别不大,这样问就是免责声明“看我写的不严,你们不要胡乱PUA”,其实第一个里面的内容,进入智能核保还被“拒保”,那说明问题真的很严重。

因为智能核保的询问,都是比较机械式的——很多因为第一条询问,进入智能核保的,后续基本都伴随着复查跟治疗,如果复查跟治疗都没有过健告。

那这个问题,一定属于第二条里面的内容。

第二段,“任何形式的重大疾病保险产品(含防癌险)获赔经历”——其实,这一条是在筛选“是否有维权经历”,如果,真的接触过保险维权的人,就会深有感触。

很多保险维权拿到理赔款的人,原本的疾病标准在正常的理赔员审核下,是达不到理赔标准的。但,通过各种各样的逻辑替换跟法律解释,最终达到保险理赔的标准。

可,在这波人群当中,有那么一小波人虽然拿到了保险理赔款。他们打心里认为自己没有罹患重大疾病,隔三四年,没有住过院,就会以没有达到“曾经或目前罹患的标准”重新找一家保险公司进行投保重疾险。

第三条,询问的是例外事项。虽,是例外事项,但,只说了仍可投保,没说不用告知呀~

主要还是结合第一条跟第二条进行理解!(这是常理)

可,该产品只有智能核保,在投保健康告知的时候,只有两条的选项。选择第二条,就不能投保,选择第一条,就能继续告知。

进入健康告知之后,只有六条选项,“结节或肿物、超声异常、心血管疾病、消化疾病、女性疾病、其他”

所以,符合第三条,但进入智能核保的,如果有的就进行告知,没有的闭眼投,就可以了。

虽说,健康告知的逻辑是“人工核保是“问到了就告知,没问到就不告知;智能核保是”有的选项就告知,没有的选项就人工核保;没有的选项进不了人工核保,就不能投”。”但,该产品的健康告知原文里面,不是写了例外项吗

第三、适合人群

终身捆绑身故责任,既保重疾,又保身故,适合关心身后事的朋友。

60岁前重疾额爱赔120%,能有效弥足患病后的收入损失,给家庭上一道“防火墙”,适合家庭经济支柱。

希望保障全面,重疾、轻中症、身故、二次赔都要的“一站式”保障的人,

30岁,50万保额,30年交费,仅选“重疾➕身故➕特定肿瘤切除”,每年7600元的保费;加上轻中症➕重疾关爱金➕重疾二次赔,每年10500元的保费。

对比于其他同类型的产品,价格属于中低档了。

总而言之,这是一款缺点明显的“均衡型”重疾险,用来作为最基础的第一份保险,没有任何问题。

要是用来加保,多少有些没有特定。

如果用来加保,可以考虑一下哪些,特点单一,精准的重疾险产品。

第四、郑州居民投保的注意事项

产品不错,河南当地没有分公司。

需要第三方保险中介机构,进行服务。其实,与有没有人服务差距越来越小。

虽说,重疾险投保后就一无需提前报备,直接上官微上传病历即可申请理赔。但,如果真的达到重疾险理赔的话,还是提前告知一下最好。

防止,误入保险公司不认可的特需部/国际部被限制理赔,还要重新到普通部,重写病历。

郑州当地的外来务工人员跟做生意的个体户,较多。收入波动巨大,是这两个群体的特点,还有自身工作压力大。

假设,手头宽裕,可以自己用最快的速度缴纳完保费;手头不宽裕,可以加上被保险人豁免,降低保费、拉长缴费年限。

河南等地,金融业发达,金融从业人员众多。

如果,觉得自行投保容易看晕的话。建议,找一个不错的专业做服务的保险中介,进行讲解❗每年也可定定期进行复盘沟通。

要是,家里面委托的有专职的保险经纪人,就更好了。

提醒:保险条款复杂,本文未提及的细节以保险合同为准。如有疑问,强烈建寻找身边的顾问一对一咨询!

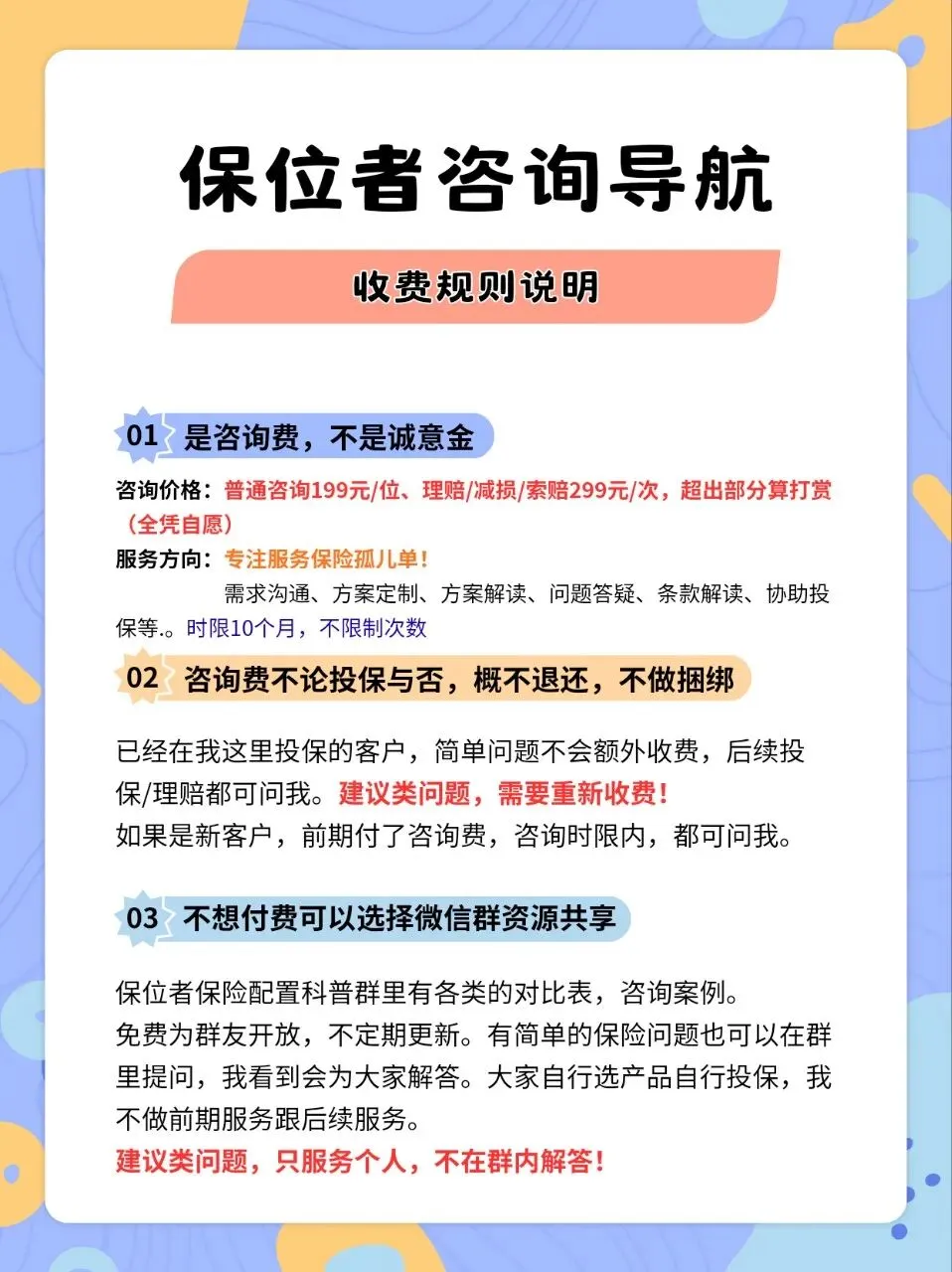

更多疑问,欢迎咨询:

免责声明:本文出险的保险内容,仅供参考,具体保障内容以保险条款为准。

作者保险执业证号:20401641030580002023000199

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?