从武汉回河南几年了,跑郑州这个盘口也有几年了,从当年的"疯抢""日光""地王满天飞",一路看到今天这个光景,说实话,感慨还是有的。

今天坐下来聊聊2026年上半年郑州楼市的底牌摊给你看。我总结郑州市场这半年就十六个字:缩量提质、低位企稳、结构分化、央国企主导、本土房企占位。

啥意思?土地市场缩量缩到骨子里了,成交幅数腰斩;新房成交在低位站住了脚,没继续往下掉,但改善盘和刚需盘那真是冰火两重天;拿地的、卖房的第一梯队清一色央企国企,本土的老地头蛇们退居二线,只能在核心区"占个位"。

这篇文章,我想跟你聊四大块——土地、政策、销售、本土房企;外加一个重点,就是咱河南自己的地头蛇们在郑州这盘棋里到底混得咋样;最后再给你来一个大胆预测,聊聊下半年这行情往哪儿走。数据都是硬的,判断是我这么多年攒下来的市场嗅觉。

一、土地市场:缩量到骨子里,底价成交成常态

先说土地。土地是楼市的先行指标,房企敢不敢拿地、拿什么地,直接看出他们对后市的判断。我看完上半年的数据,一个字:冷。

两个口径讲清楚

这里必须先跟你说明白,土地数据有两个口径,别搞混了。

第一个是克而瑞全口径(含纯住宅、商住、商办、综合、工业、商业、办公等经营性用地,招拍挂方式):2026年上半年郑州成交56幅、成交总价约57.2亿元、成交总建约746.9万㎡、成交用地约344.2万㎡、楼板价约765元/㎡、每亩地价约111万元/亩、溢价率0%。同比看,成交幅数-42.27%、成交总价-38.77%;供应81幅、同比-20.59%(数据来源:CRIC克而瑞,统计截至2026年6月)。

第二个口径(仅纯住宅、商住、商办、综合的经营性用地,剔除工业等):成交11幅、成交总建约75.24万㎡、成交总价约34.43亿元、楼板价约4576元/㎡、溢价率0%,全部底价成交(据"2026上半年郑州房地产市场报告",CRIC克而瑞监测,统计截至2026年6月)。

需要说明的是,两个口径的楼板价差异很大(765元/㎡ vs 4576元/㎡),主要是因为全口径把大量低单价的工业用地也算进去了,拉低了整体楼板价;而第二个口径只看经营性住宅类,单价自然高。我提醒你,看土地数据一定要问清口径,这俩数不能混着用、更不能自己加加减减。

月度节奏:前低后升,但整体缩量

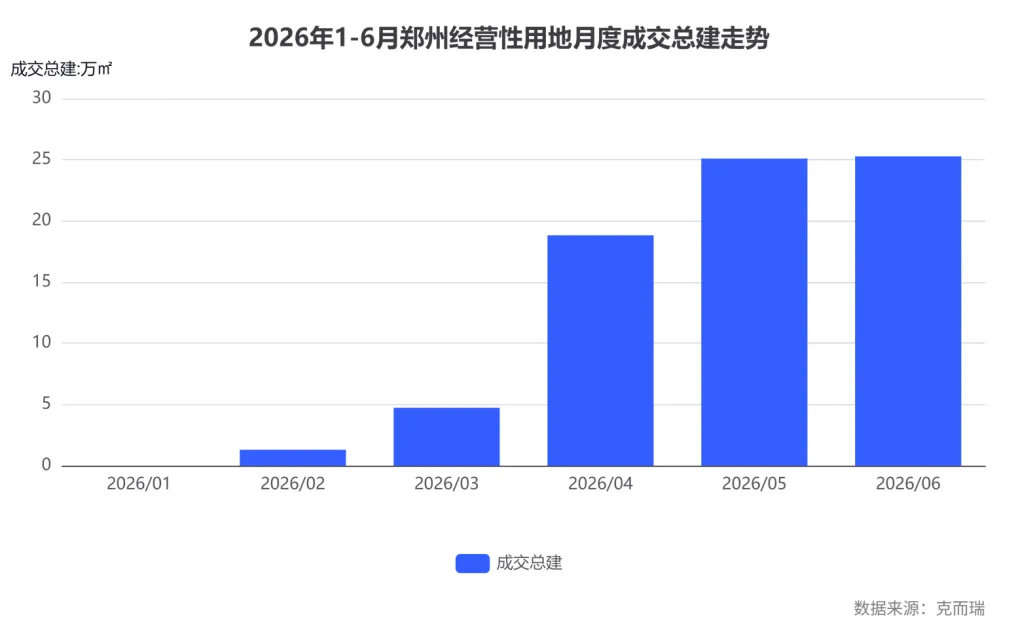

从月度节奏看(经营性用地口径),1月无成交、2月成交总建1.30万㎡、3月4.73万㎡、4月18.83万㎡、5月25.10万㎡、6月25.28万㎡,典型的"前低后升"。但你别被这个"升"字骗了,这只是相对1、2月的低基数,跟往年比还是缩得厉害。

从这张图能明显看出,郑州土地成交量从1月的"归零"到6月的25.28万㎡,呈现前低后升的节奏,但总量大幅缩量。这说明房企拿地极度谨慎,只在下半段核心地块出让时才出手(数据来源:CRIC克而瑞,统计截至2026年6月)。

重点区域:核心区有人抢,远郊没人问

从区域看(区域土地数据表,含纯住宅、商住、商办、综合、工业等,招拍挂口径):金水区成交6幅,成交总价约17.15亿元、楼板价3707元/㎡;郑东新区成交1幅、楼板价342元/㎡;而高新技术开发区、航空港区、经济技术开发区都是有供应无成交(数据来源:CRIC克而瑞,统计截至2026年6月)。

从这里就能看出来,房企的拿地逻辑清晰得很——只要核心区、去化有保障的地。金水区、郑东新区这种老牌"富人区"、核心区,还有人愿意掏钱;远郊那些库存高、去化慢的地块,直接无人问津。

拿地主体:央国企垄断,民企收缩

拿地的都是谁?据CRIC克而瑞监测(口径:纯住宅、商住、综合,招拍挂土地),2026年上半年郑州拿地企业以央国企为主:保利发展成交2幅、成交总价约10.44亿元、成交总建25.10万㎡、楼板价4158元/㎡、溢价率0%;华润置地成交1幅、成交总价2.72亿元、成交总建6.86万㎡、楼板价3966元/㎡、溢价率0%(据"2026上半年郑州房地产市场报告",统计截至2026年6月)。

据"2026年上半年土地市场总结"的判断,2026年上半年房企拿地主体结构进一步分化,央国企主导地位持续强化,民企参与度降至历史低位,百强房企拿地规模大幅缩水。我这么说吧,现在的土地市场,基本就是央国企的独角戏,民企要么没钱,要么没胆,退场的退场,观望的观望。

标杆地块:北龙湖联合体底价拿地,高新区7月现首宗溢价地

上半年最值得说的两块地:

第一块,北龙湖组合地块。4月22日,郑东新区北龙湖区域的郑政东出〔2026〕3、4号地块出让,由华润置地开发(北京)有限公司、河南新发展科创集团有限公司(郑东投资集团全资子公司)以底价15.8亿元联合摘得(据新浪财经"15.8亿元!郑州北龙湖2宗核心地块成交")。其中3号住宅地块容积率1.0-1.5之间,建筑高度小于24米,是纯洋房社区;4号商业地块大概率打造华润万象汇(据搜狐"郑州挂出2026年首宗住宅地!容积率仅1.5")。这块地虽然是底价拿的,但产品和位置都是顶配,属于典型的"央企+本土国企"抱团拿优质地。

第二块,是个下半年的伏笔——高新区郑政高出〔2026〕11号地块。7月7日,该地块溢价22%成交,河南顺青置业有限公司以2.43亿元竞得,楼面价5800元/㎡,是2026年郑州首宗溢价成交地块(据高新区管委会"高新区1宗优质住宅地块成功出让!")。这块地凭优质区位吸引5家企业报名、25轮竞价,溢价率22%。我把这个当作下半年的一个重要信号,后面细说。

点评:土地市场这半年就俩字——缩量。而且是缩到骨子里的那种。但你别以为房企都躺平了,人家逻辑清晰得很:核心区、低密、改善、去化有保障的地,抢;远郊刚需、库存大的地,躲。这就是"缩量提质"的真实写照。

二、政策变化:真金白银往外掏,从"卖房子"转向"管存量"

聊完地,说政策。这半年郑州和河南出的政策,我用一句话概括:真金白银往外掏,工作重心从"盖新房"转向"管存量"。

现行大环境

先把底子交代清楚。据"最新整理!2026郑州购房、贷款、落户、税费",郑州目前已经全面取消限购、取消限售,首付统一15%,认房不认贷;公积金首套利率最低2.6%,公积金新房首套首付比例最低20%(据"2026上半年郑州房地产市场报告",统计截至2026年6月)。

这个宽松力度,放在几年前想都不敢想。可以说该松的都松了,接下来拼的就是各家政策工具能不能落到实处。

政策一览表

我给你梳理了一张上半年的政策表,看得更清楚:

发布时间 | 政策文件或名称 | 核心内容 | 类别 |

2025年9月 | 河南省《关于支持住房消费的若干措施》(8部门联合印发) | 首套二套购房补贴延期至年底、凭网签合同就近入学、多子女二套按首套、公积金额度上浮10%、郑州2025年力争收储100万㎡ | 需求端+保障纾困 |

2025年12月 | 河南省"十五五"规划 | 优化保障性住房供给、因城施策增加改善性住房供给(住房双轨制导向) | 保障/供给端 |

2026年1月24日 | 郑州集中发布多项购房支持政策 | 高层次人才最高300万元、青年人才10万/5万/2万/1万补贴;公积金额度提至130万元;都市圈互认互贷 | 需求端 |

2026年3月 | "郑八条"新政 | 支持35岁以下青年安居;多子女家庭公积金额度上浮20%;分行政区认首套;凭网签合同划片入学;保障性租赁住房年分配1万套 | 需求端+保障纾困 |

2026年3月1日 | 郑州市调整公租房申请条件 | 户籍要求从3年缩短至1年、市区"全域通办"、线上"自主选房" | 保障纾困 |

2026年3月13日 | 郑州市住房保障和房地产管理局《2026年工作要点》 | 完成房地产开发投资1500亿元、商品房投放500万㎡;筹集保障性租赁住房5000套、分配1万套;推进收购存量商品房用作保障房 | 供给端+保障纾困 |

2026年4月9日 | 郑州市住房保障和房地产管理局等《关于进一步稳定房地产市场的通知》 | 取消公积金贷款次数限制、跨区买房算首套、多次使用仍执行首套2.6%利率(窗口期至2026年12月31日) | 需求端 |

2025年7月2日 | 河南省自然资源厅《关于进一步加强征收土地涉及农村村民住宅补偿安置管理的通知(征求意见稿)》 | 先补偿/先安置后拆迁、城镇开发边界内主要采用房票等货币化安置 | 保障纾困 |

资料来源:郑州市住房保障和房地产管理局、河南省相关部门公开信息及问知知识库,统计截至2026年6月。

三块重点解读

需求端:说白了就是发钱、降门槛。1月24日的人才补贴力度不小,高层次人才最高300万。但我实话实说,真正对普通购房者最管用的还是两样:一是房贷利率(公积金首套2.6%,这在历史上算是很低的水位了),二是4月9日那套公积金组合拳。"取消贷款次数限制、跨区买房算首套、多次使用仍执行首套利率"——这本质上就是公积金领域的"认房不认贷",直接把换房改善的门槛拉低了。

供给/保障端:这才是这半年最大的变化。据"砸1500亿,郑州房地产要大转向了!",郑州2026年计划完成房地产开发投资1500亿元、商品房投放500万㎡;同时筹集保障性租赁住房5000套、分配1万套,大力推进收购存量商品房用作保障房。房票安置全年目标1万套(国有平台5000套+市场化5000套)。

城中村改造/货币化安置:据"河南拆迁新规来了!",河南省要求先补偿后拆迁,城镇开发边界内主要采用房票等货币化安置。据"好家伙!新一轮的拆迁要大变!",城市更新转向"以基建为主、精细化",大规模拆迁基本告一段落。

政策效果

据"重磅,郑州出台楼市新政!"援引周报数据,3月第一周大郑州新房整体认购306套(环比+32%)。房票项目更是放量,据"3月最后一周,郑州楼市被'房票'点燃了!",华润中原润府、华瑞紫韵城两个房票盘合计成交59套,占当周TOP15总成交量近三成。

点评:政策这块,郑州基本是"应出尽出"了。但你要问最有效的是啥,我告诉你,还是房贷利率和房票这两把刷子。更值得琢磨的是,郑州楼市的工作重心已经明明白白地从"盖新房"转向"管存量"了——保障房、租赁、旧改这三块的篇幅,几乎和商品房平起平坐。据"2026年,郑州二手房的风向要变了",双轨制正在加速成型。这对手里拿着低端刚需盘和老破小的朋友来说,可不是啥好消息,后面咱细聊。

三、项目销售业绩:成交低位企稳,改善主导,冰火两重天

政策掏心掏肺,那市场买不买账?咱看销售数据。

新房:低位站稳,改善盘拉高均价

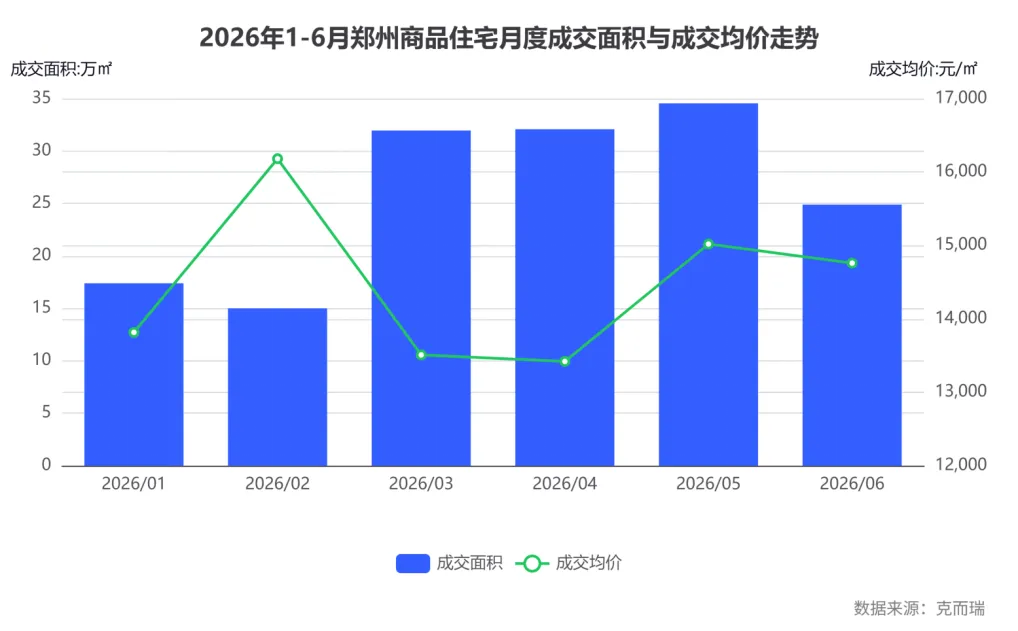

据CRIC克而瑞监测(口径:商品住宅),2026年上半年郑州商品住宅成交面积155.87万㎡、成交金额约223.15亿元、成交套数12954套、成交均价14316元/㎡,供求比0.72(数据来源:CRIC克而瑞,统计截至2026年6月)。

月度看,3-5月是明显的"小阳春":3月成交31.96万㎡、4月32.08万㎡、5月34.55万㎡,6月回落至24.89万㎡。均价在13508—16181元/㎡之间波动。

这里需要说明一下,2月均价16181元/㎡明显偏高,6月均价14759元/㎡相对回落,这个波动主要是产品结构导致的——2月改善盘、高端盘成交占比高,把均价拉了上去;后面刚需盘、房票盘放量,均价自然回落。这不是价格真的暴涨暴跌,而是成交结构在变。

从这张图看得很清楚,3-5月成交面积明显放大,形成"小阳春",6月回落;均价则受成交结构影响上下波动。这说明市场需求集中在春季释放,且改善盘对均价的支撑作用明显(数据来源:CRIC克而瑞,统计截至2026年6月)。

库存与去化

据CRIC克而瑞监测(口径:普通住宅、别墅、酒店式公寓),2026年5月郑州库存约64718套/605.83万㎡,库存面积同比-25.99%;去化周期(6个月口径)约20个月(数据来源:CRIC克而瑞,统计截至2026年6月)。

需要说明的是,6月库存数据缺失,所以我用5月的数据给你看。去化周期20个月,这个数字看着还是偏高的,但你别忽略一个关键——库存面积同比降了近26%,说明这一年多的去库存是真见效了,库存在实打实地被消化。

二手房:官网数据为0,但市场在回暖

这里必须跟你说明白一个情况:据CRIC克而瑞官网总量口径(物业类型:商品房),2026年1-6月郑州二手房成交套数、成交面积均显示为0。这是统计口径的原因(官网数据接口未覆盖或未更新),并不代表二手房真的没成交。

所以我改用定性材料给你说。据"2026年1-2月郑州房地产企业销售业绩TOP20",2月郑州二手房新增挂牌量同环比均大幅减少,降价抛售情绪继续好转;小阳春期间二手房成交量明显回升。据"重磅定调!对这类房子的打压,开始了!",郑州挂牌的小户型住宅量很大——一房9千多套、两房3万多套,加起来占了郑州所有挂牌二手房的三分之一还多。这说明小户型二手房供应过剩,未来在保障房、租赁房的冲击下,流动性堪忧。

房企销售榜

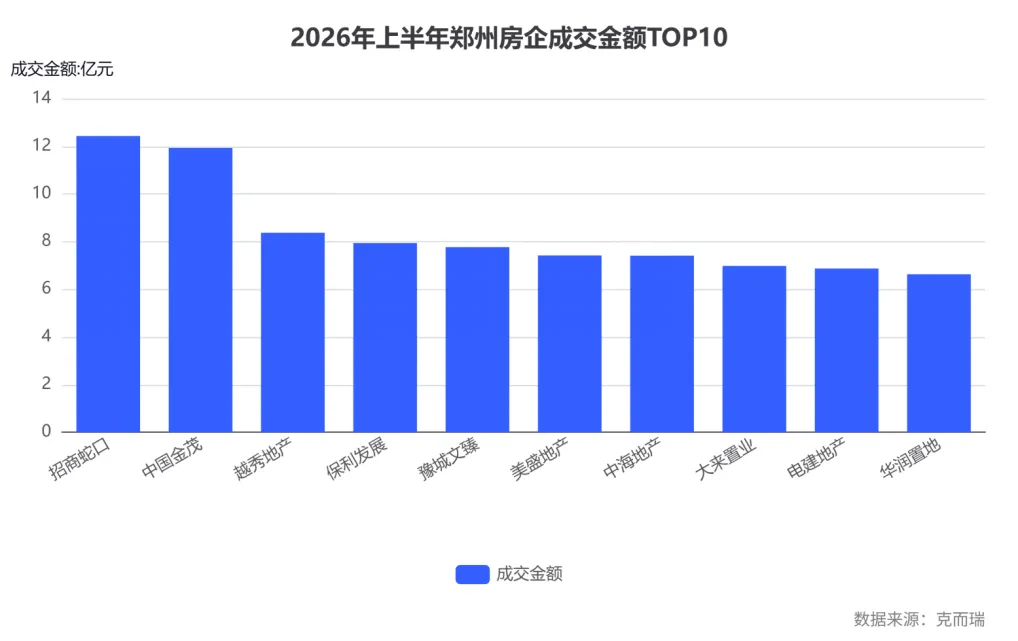

据CRIC克而瑞监测(口径:商品房,成交金额企业权益供求排行,统计截至2026年6月),上半年郑州房企成交金额TOP:招商蛇口约12.43亿元居首、中国金茂约11.93亿元(成交均价32442元/㎡为最高)、越秀地产约8.37亿元、保利发展约7.94亿元、豫城文臻约7.77亿元、美盛地产约7.42亿元、中海地产约7.41亿元。

从这张TOP10柱状图能清楚看到,金额榜前列几乎被招商蛇口、中国金茂、越秀、保利、中海、华润等央国企占据,本土的豫城文臻、美盛、大来只能"占位"。这印证了"央国企主导、本土房企占位"的格局(数据来源:CRIC克而瑞,统计截至2026年6月)。

成交面积榜(口径:商品房,权益供求排行)则是另一番景象:亚龙房屋约14.04万㎡居首、招商蛇口约9.16万㎡、河南亚星约6.18万㎡。这里需要说明的是,亚龙房屋成交均价仅2510元/㎡,明显是安置房或超低价盘走量,所以面积大但金额小,跟金额榜的逻辑完全不同(数据来源:CRIC克而瑞,统计截至2026年6月)。

热销盘与滞销盘

热销的都是改善盘:金茂璞逸缦湖(北龙湖,据"2026年1-2月郑州房地产企业销售业绩TOP20"首开劲销、综合得房率约110%+,营销口径),通派龙湖御潮云上、中原华曦府、中海峯境叁號院等;房票盘也放量。滞销的则是远郊刚需、老旧无物业二手房、公寓写字楼。

需要说明的是,金茂璞逸缦湖披露的"综合得房率约110%+"为营销口径(含赠送面积、阳台折算等),并非产权口径。产权口径的得房率不会超过100%,这一点大家买房时一定要问清楚。

点评:这半年新房市场就一个字——分化,或者叫"冰火两重天"。改善主导、四代宅火爆,核心区好项目日光,远郊刚需盘无人问津。我干这行这么多年,从没见过郑州市场像现在这样,同一个城市,有单价3万多的豪宅日光,也有单价7千多的盘卖不动。这就是新常态了,你得适应。

四、重点:河南本土及地市房企在郑州的表现——地头蛇的坚守与突围

这一块是重中之重,我得掰开揉碎了跟你讲。为啥?因为这里面藏着郑州楼市最深刻的变化——地头蛇的黄金时代,过去了。

本土房企销售面积榜(大郑州口径,2026年1-6月)

据"中国金茂领跑郑州房企销售"披露的本土房企商品房全口径销售面积榜TOP20(统计范围:郑州主城八区及航空港区、上街、新郑、荥阳、中牟、登封、新密、巩义;统计周期2026年1月1日至6月30日;仅限商品住房,不含保障房;数据来源:普睿监测数据):正商集团(28个项目、7.73万㎡)居首、河南亚星(12个、6.83万㎡)、通派地产(3个、6.27万㎡)、郑州地铁(4个、5.79万㎡)、美盛集团(7个、4.90万㎡)、城发集团(5个、3.64万㎡)、中建七局(10个、3.32万㎡)、正弘置业(8个、3.28万㎡)、郑新科创(5个、2.96万㎡)、兴瑞置业(3个、2.91万㎡)、绿都地产(7个、2.87万㎡)、大来置业(1个、2.77万㎡)、朗悦集团(5个、2.56万㎡)、振兴地产(3个、2.50万㎡)、亚新集团(3个、2.14万㎡)等。

本土/地市房企表现对比表

房企 | 在售项目数/代表项目 | 上半年销售表现(注明口径) | 战略动向 |

正商集团 | 28个项目(铺得最开) | 面积榜7.73万㎡居首(普睿全口径);权益金额约2.70亿元(克而瑞商品房口径) | 深耕,以量取胜、库存出清 |

河南亚星 | 12个项目/亚星观樾(四代宅) | 面积6.83万㎡(普睿全口径);权益金额约6.56亿元(克而瑞商品房口径) | 聚焦,改善占位 |

通派地产 | 3个项目/龙湖御潮云上、中原颂 | 面积6.27万㎡(普睿全口径);权益金额约2.59亿元(克而瑞商品房口径) | 深耕,地市新势力上位 |

美盛集团 | 7个项目 | 面积4.90万㎡(普睿全口径);权益金额约7.42亿元(克而瑞商品房口径) | 聚焦核心区优质项目 |

正弘置业 | 8个项目/正弘序(高新首个四代宅) | 面积3.28万㎡(普睿全口径);权益金额约5.47亿元(克而瑞商品房口径) | 聚焦郑州核心区,返场拿地积极 |

大来置业 | 1个项目/郑东壹号院(大平层) | 面积2.77万㎡(普睿全口径);权益金额约6.98亿元(克而瑞商品房口径) | 深耕,单盘打法 |

亚新集团 | 3个项目/星云湾(北龙湖南岸豪宅) | 面积2.14万㎡(普睿全口径) | 聚焦豪宅线 |

建业地产 | 郑州含花园口、比华利庄园、昌建公园里、建业橙园等 | 权益金额约1.17亿元(克而瑞商品房口径,规模大幅收缩) | 转型,保交付+化债,转轻资产代建 |

康桥地产 | 约18盘在售、约1/3出险 | 权益金额约1.13亿元、成交均价约7157元/㎡(克而瑞商品房口径) | 收缩,低价盘去化 |

和昌集团 | 航空港区盛世城邦等刚需盘 | 权益金额约0.29亿元(克而瑞商品房口径,规模很小) | 收缩 |

鑫苑中国 | 历史出险项目多 | 权益金额约0.25亿元(克而瑞商品房口径,明显边缘化) | 退出/边缘化 |

永威地产 | 品质改善标杆(历史背景) | 公开销售数据有限,如实说明 | — |

资料来源:CRIC克而瑞、普睿监测数据及企业公开信息,统计截至2026年6月。

逐家点评

正商:我先说正商。这家三十一载深耕郑州的老地头蛇,项目铺得最开——28个盘同时在卖,面积榜稳坐第一。但你看它的权益金额只有约2.70亿元(克而瑞商品房口径),说明啥?以量取胜、走量清库存。项目多、单价不高,主打一个"能卖就卖,先把库存出清"。

建业:这是河南地产界的老大哥,胡葆森的招牌。据建业地产2025年报,2026年计划交付52个项目、建筑面积约200万㎡,郑州部分包括花园口项目、比华利庄园、昌建公园里、建业橙园等。但你看它2026年上半年在郑州的权益金额只有约1.17亿元(克而瑞商品房口径),规模已经大幅收缩了。据"地产颓势缓解!河南头部房企70岁创始人发声",建业当前重心在"保交付+化债",美元债重组在推进;据"鉴报|建业地产与中原建业",战略已转向"小而美"、轻资产(中原建业代建,胡葆森以郑州为圆心划500公里"大中原战略")。我一句话:建业现在是在打防守,能保交付、把债化了,就是胜利。

康桥:曾经的郑州前十强,如今出险项目多。据"郑州召开重点房企项目汇报会",康桥大约18个楼盘同时在售,出险项目占比达三分之一。2026年上半年权益金额约1.13亿元、成交均价约7157元/㎡(克而瑞商品房口径),基本是靠低价盘在去化。

永威:以品质著称的本土改善标杆,历史上口碑很好。但当前公开销售数据有限,我不瞎猜,如实跟你说。

亚新:亚新集团(3盘、2.14万㎡)加上关联的河南亚星(12盘),阵仗不小。星云湾扎在北龙湖南岸豪宅线(现房),亚星观樾主打四代宅。这家算是本土里还在积极占位改善市场的。

鑫苑:鑫苑中国权益金额约0.25亿元(克而瑞商品房口径),历史出险项目多,明显边缘化了。我看,基本是退场的节奏。

美景/美盛:归入美盛系,美盛地产权益金额约7.42亿元(克而瑞商品房口径),靠核心区优质项目占位,在本土房企里算是活得不错的。

和昌:和昌集团权益金额约0.29亿元(克而瑞商品房口径),航空港区盛世城邦等刚需盘,规模很小。

正弘:本土民企的代表,正弘置业权益金额约5.47亿元(克而瑞商品房口径),正弘序(高新首个四代宅)表现不错。据"正弘急了!华润也急了!",正弘返场拿地也比较积极。我看好这家,聚焦核心区+四代宅,路子对。

地市房企进军郑州的新势力

除了郑州本地的,河南各地级市起家的房企也在往郑州扎堆。通派地产(3盘、6.27万㎡,龙湖·御潮云上和中原颂表现抢眼)、大来置业(1盘、2.77万㎡,郑东壹号院大平层)都是典型。据"正弘急了!华润也急了!",2026年郑州预入市和潜在入市项目达到42个,其中就有大量"地市房企蜂拥"进郑的身影。

本土vs外来国央企竞争格局

据"2026年上半年郑州楼市研究报告"的格局点评,金额榜TOP10被中国金茂、招商蛇口、越秀、保利、中海、华润等央国企主导,本土的通派、美盛、大来只能"占位"。对比2024/2025年,那时候建业、正商还能领跑郑州销售榜,如今本土房企整体退居二线,这个变化不可谓不大。

点评:说句掏心窝的话,地头蛇的黄金时代过去了。当年建业、正商、康桥这些名字,那是响当当的。现在呢?能活下来的,靠的是三样——保交付、聚焦核心区、拼品质。像建业转型轻资产、正弘正商聚焦核心区,这是"守";而通派、大来这些地市房企逆势进郑,是"攻",是"蛇吞象"式的机会主义——趁着大房企收缩、优质地块底价出让的窗口,抢滩上位。这盘棋,攻守都在,但主动权已经不在本土民企手里了。

五、下半年预测:大胆判断(土地与新盘并重)

好,前面复盘完了,该我下场说说下半年了。免责声明先摆前面:预测这东西,是基于当前数据和逻辑的推演,假设前提是政策延续宽松、宏观环境无重大变化。市场有不确定性,仅供参考,别拿去当圣旨。

1. 整体走向:量、价、政策、信心

量:我判断,全年成交低位企稳,不会大反弹。上半年商品住宅成交155.87万㎡(克而瑞口径),下半年大概率维持这个节奏,稳住就是胜利,别指望V型反转。

价:均价稳中微降,结构性分化。改善盘坚挺,刚需盘承压。核心区好项目价格能扛住,远郊和低端盘还得往下探。

政策:延续宽松基调。房票+利率+收储三板斧继续发力,双轨制加速推进。注意4月9日那套公积金组合拳的窗口期到2026年12月31日,年底前会有一波抢政策的行情。

信心:修复中,但"不敢碰期房"的心态还在。据知识库材料,购房者对期房的顾虑仍存,这也是为啥现房、准现房越来越吃香。我提醒你,信心这东西修复起来慢,别指望一夜之间就回到从前。

2. 值得期待的土地

下半年这几块地,我建议你盯紧了:

·郑东新区高铁东站板块193亩综合体:郑政东出〔2026〕5、6号组合地块(原河南国家粮食储备库),两宗合计近193亩、起拍总价近20亿元,采用组合出让,必须同时摘牌。据"突发挂地!东区高铁板块再迎193亩重磅综合体!",这是住宅+商业综合体,产业门槛很高(要引入年产值百亿粮企不少于2家等),能拿下的必须是综合实力顶配的房企。这块地含金量十足,值得重点关注。

·高新区7月首宗溢价地:前面说的顺青置业溢价22%拿地,这是2026年郑州首宗溢价成交地块,预示核心区在回暖。

·北龙湖、金水自贸区核心区:据"重仓河南郑州,2026年最凶猛开发商来了!",郑政出〔2026〕8号(金水区自贸区核心区,保利享业底价竞得、楼面地价约3978元/㎡)、9号(中原区,源利置业底价竞得、楼面地价约4465元/㎡)已成交;再加上超总三期,都值得盯。

3. 即将入市/开盘的重点新盘

据"大剧透!郑州马上迎来改善大年"及相关材料,下半年到明年重点新盘:

·北龙湖:华润北龙湖南岸低密洋房+万象汇、电建金桥华曦府、ONE52、兰溪府二期(预计2026年9月交付);

·金水老城:郑轨大石桥(金水一环、优胜路小学+七中、临金水河、人民公园)、朗悦宸栖苑等迷你改善盘;

·高新区:正弘序(首个四代宅,科学大道旁、2.5超低容积率)、高新华曦府;

·惠济区:招商春江观澜(直面贾鲁河)、铁建投花栖樾等。

我判断,下半年是"改善大年",四代宅扎堆入市。据"大剧透"统计的纯新盘中改善项目占比高达87%,这意味着刚需在新房市场将越来越"无房可买",只能转向保障房或二手房。这个趋势,刚需的朋友们要早做打算。

4. 河南地市房企未来方向预测

我把本土及地市房企的未来分四个方向:

·退出:出险房企如康桥、鑫苑逐步退场或深度收缩。这批房企历史包袱重、出险项目多,退出是大概率。

·转型:建业是典型,转轻资产代建(中原建业)+文旅(戏剧幻城、电影小镇)+物业(建业新生活),走"小而美"路线。这条路能不能走通,看化债进度和代建规模。

·聚焦:正商、正弘聚焦郑州核心区+品质。这是本土民企里活得相对稳的一档,路子对,但规模难回巅峰。

·深耕:通派、大来等地市新势力,借大房企收缩的窗口深耕郑州,蛇吞象式上位。这批是下半年最值得关注的"变量"。

我留个分寸:这四个方向不是绝对的,市场变化快,谁能笑到最后,还得看各家的现金流和产品力。别听我一家之言就下重注。

收官寄语

聊到这儿,我把2026上半年郑州楼市这盘棋基本给你复盘完了。最后掏心窝子说几句。

郑州楼市已经彻底进入了一个新阶段——存量时代、品质为王、分化加剧。闭眼买房、坐等升值的时代,结束了,是真的结束了。以后同一个郑州,会拉出十几个房价梯队,你买对了核心区好房子,能保值甚至微升;买错了远郊老破小,可能就砸手里了。

给购房者几句实在话:

第一,买房认准三样——核心地段、过硬品质、靠谱物业。这三样齐了,就算大势往下,你的房子也能扛得住。

第二,别赌拆迁。大规模拆迁的时代过去了,现在是货币化安置+精细化城市更新,豪赌老旧小区拆迁一夜暴富,不现实了。

第三,刚需的朋友,多看看保障房和二手房,别硬着头皮上高价新房,量力而行。

给从业者的话:地头蛇也好,过江龙也罢,这个市场已经不是拼胆量、拼规模的年代了,是拼产品力、拼现金流、拼交付能力的年代。踏踏实实做好房子,比啥都强。

行情就是行情,我只是把牌摊给你看,怎么打,还得你自己拿主意。市场有风险,判断留余地——这是老江湖的分寸,也是我送给你的最后一句话。

咱下回喝茶再聊。

【免责声明】

本报告的信息均来源于公开资料,本机构对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。本报告版权仅为本机构所有,未经许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处,且不得对本报告进行有悖原意的引用、删节和修改。