第一句:抖音、视频号和小红书的同名账号发短视频,更多的是想基于买房子这件事去理解生活。第二句:开这个公众号是为了回归专业,捡起老本行,试图持续更深度解析洛阳市场。第三句:如果感兴趣的话可以点个关注,或者找我进老海内部群看更多资料→微信添加“HaiFangcan”- 涉宅—— 涉及到住宅规划的用地,包括居住用地、居住兼容商业/商务/办公/公共服务设施/城镇社区服务设施用地、商住混合用地等。

- 商业——以商业规划为主的用地,本文主要指商业用地、商务金融用地。

- 工业/物流—— 直接或配合工业使用的用地,包括工业用地、新型产业用地、工业仓储混合用地、物流仓储用地等。

- 文体娱绿旅—— 主要包括文化用地、文化设施用地、文化兼容商业用地、体育用地、娱乐用地、娱乐康体用地、公园绿地、旅游点建设用地等。

- 公机教福医—— 主要包括公共管理与公共服务设施兼容商业用地、公共设施营业网点用地、机关团体用地、教育用地、科教用地、社会福利用地、医疗卫生用地等。

- 交车地油——主要包括交通运输用地、社会停车场用地、地下空间、加油加气站用地等。

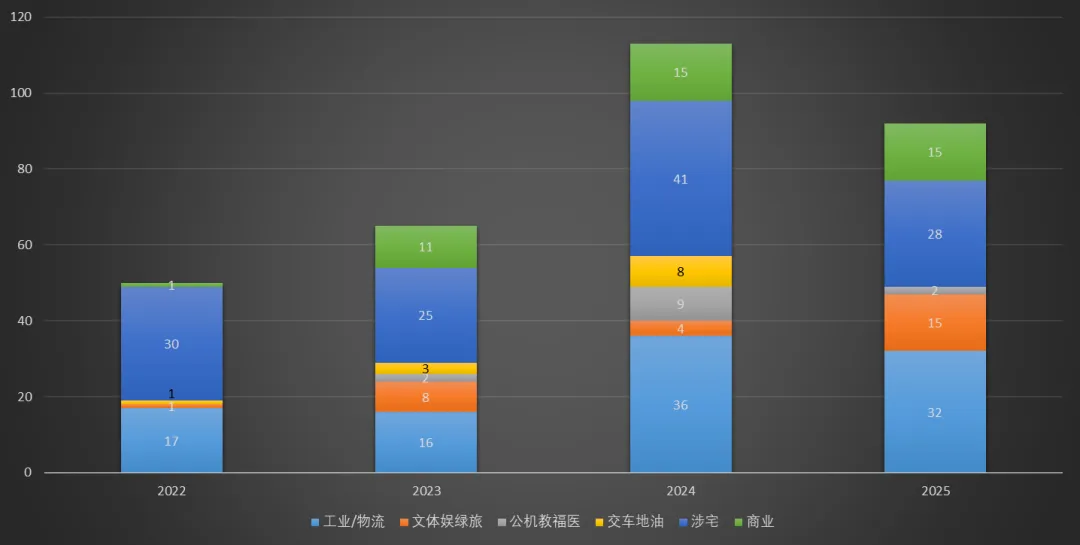

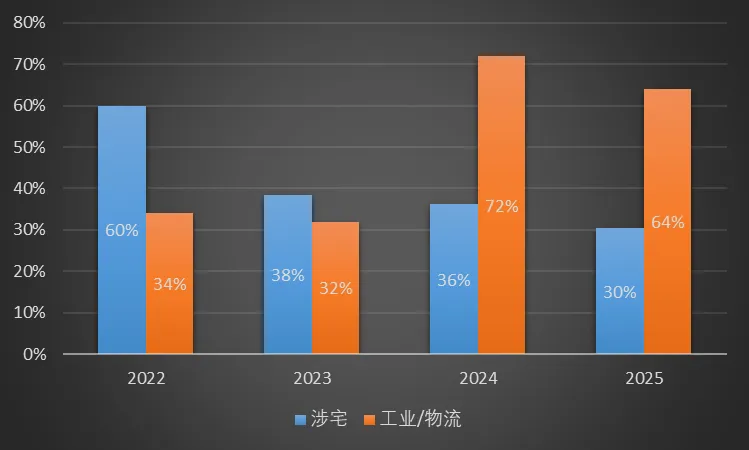

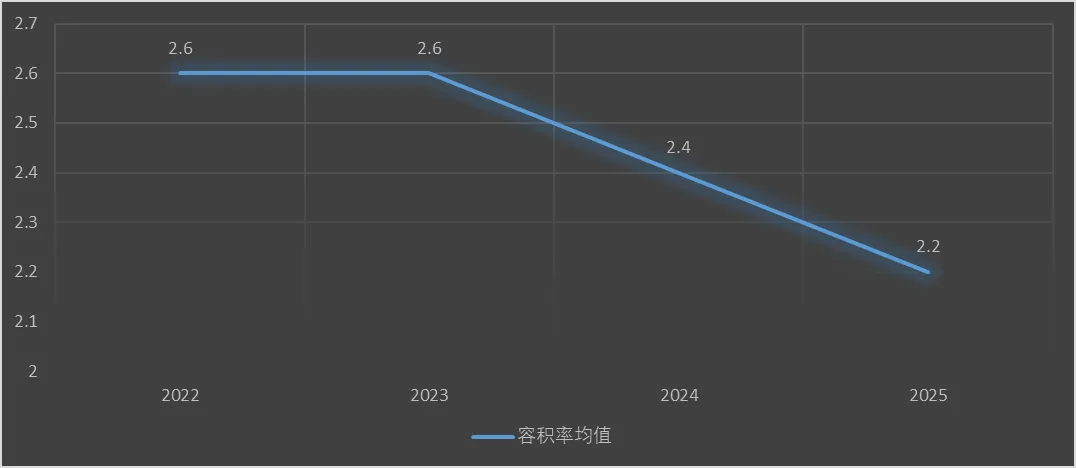

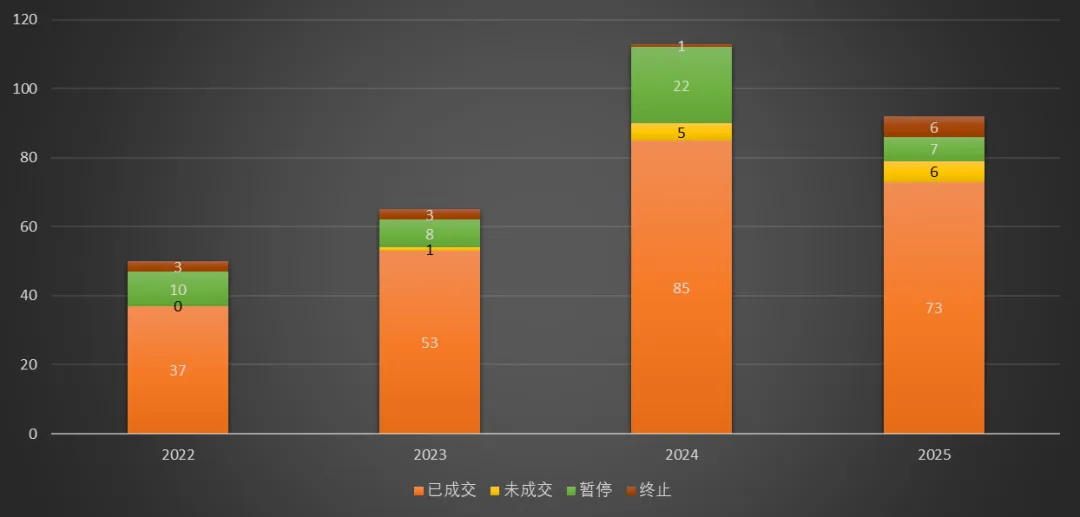

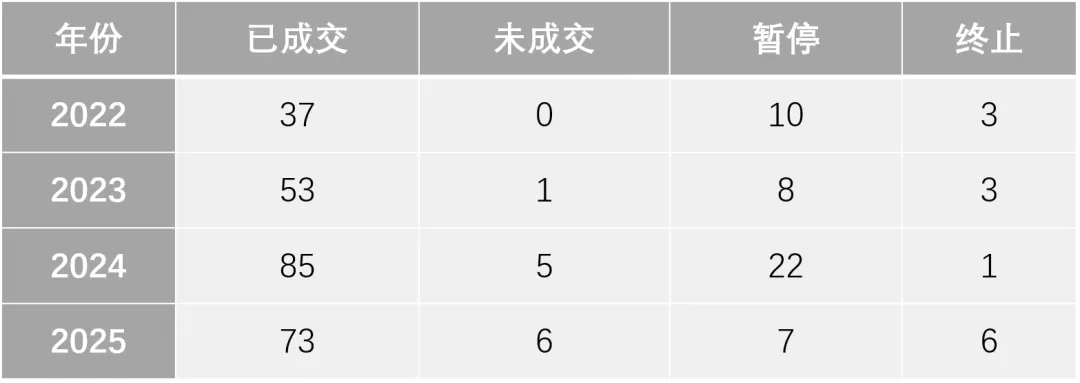

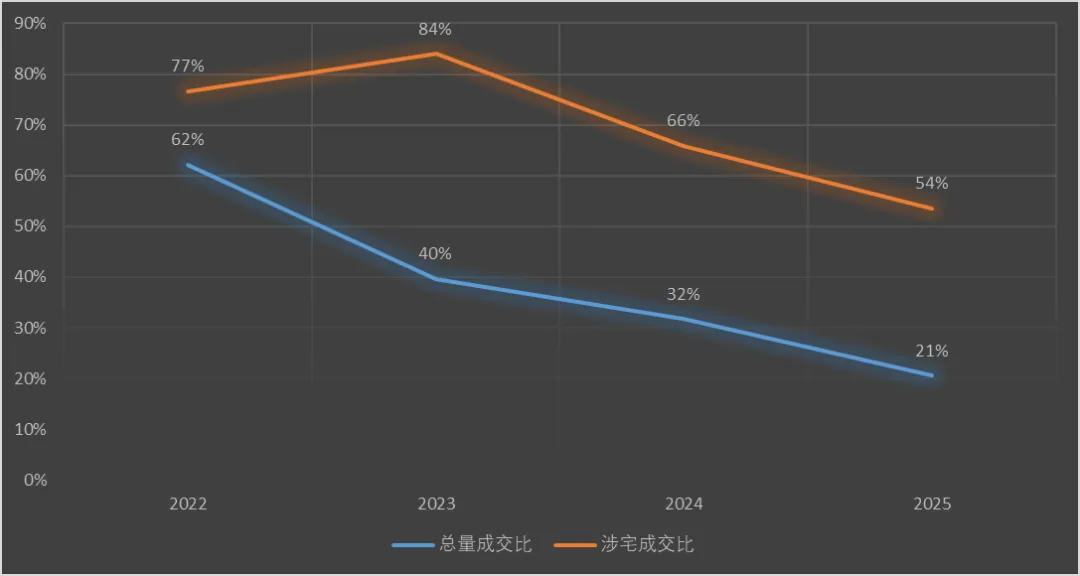

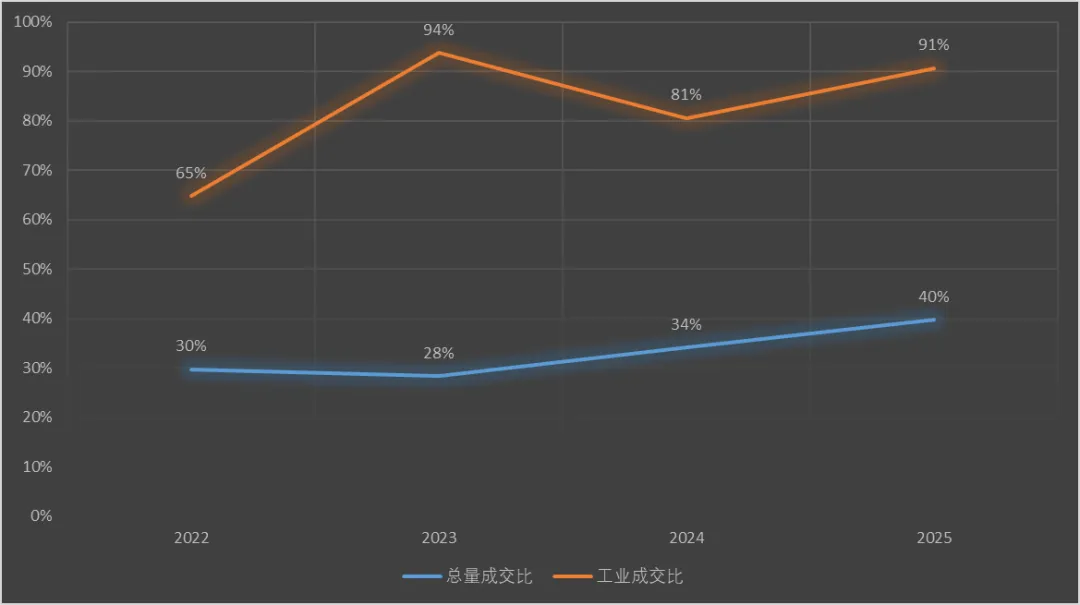

单独看2025年的土拍状况过于静态,所以我把自2022年至今的数据情况拉出来横向对比,可以更好地看清楚走势,帮助对未来预判。2025年共计挂牌土地92幅,其中涉宅用地挂牌28幅,工业用地挂牌32幅,也是近4年来工业用地挂牌首次超过涉宅用地。通过两项用地在近几年中各自与挂牌总量的比例,可以更清晰地观察到某种趋势——2022-2025洛阳主城区工业&涉宅用地挂牌量对比涉宅用地从2022年占据全年土地挂牌总量的60%,经过4年的调整,一路下降到2025年的30%。与之形成鲜明对比的是,洛阳近年来工业用地的挂牌量反而有增无减,在2024年更是占到了全年挂牌量的74%。涉宅用地和工业用地挂牌量的戏剧性翻转并非偶然,但也并非直接由因果关系而发生此消彼长,都是阶段性的使命必然。住宅土地市场的萎缩,并不代表着房地产市场丧失价值,而更像是有目的的“计划供应”,是从“增量”到“提质”的转变。2022-2025洛阳主城区挂牌涉宅用地容积率均值趋势2022年全部涉宅用地的平均容积率是2.6,再看2025年,已经降到了2.2,这种趋势还会在相当长的一段时间内继续保持下去。我在短视频和直播中曾多次强调,不要单一线性地通过价格去判断未来,因为所有商品价格的底层都是“供销关系”。在2025年所有92幅挂牌土地中,最终成交了73幅,成交比79%。

未成交土地也就是流拍一共是6幅,我们能看出来,近4年的流拍量和流拍率在逐年增加。暂停拍卖是常规操作,也是挂牌土地未能成交的主要因素。暂停地块不是不卖了,而是暂停,通常会在当年或下一年重新拿出来挂牌。至于暂停的原因,可能因为首次上传挂牌信息有误,可能因为摘牌条件不成熟,或者因为……总之,不合时宜。房地产二级市场的状况,直接影响到一级土地市场的盘整。但凡新阶段,就会遇到新问题。地方上也不得不重新摸着石头过河,在这个过程中,流拍是正常的,暂停也是正常的,这一部分不用过度解读。无论是和挂牌土地总量、挂牌涉宅用地量相比,近4年涉宅用地的成交比都在明显下降。

从数据上看,直观判断都会给出“衰退”的结论,但还记得刚才说的两个词吗?

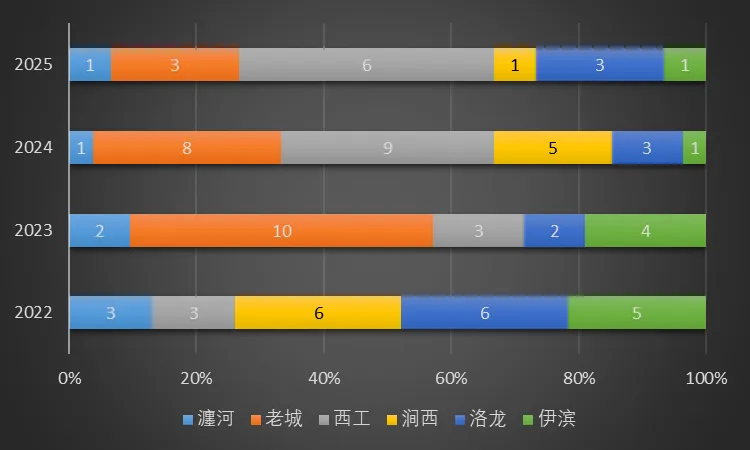

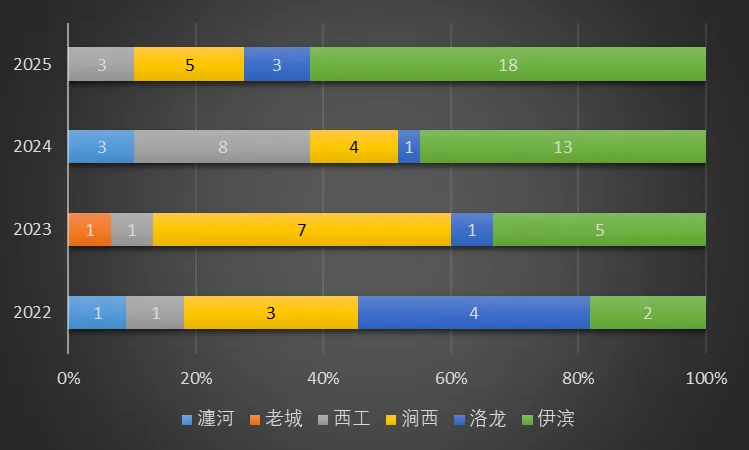

涉宅用地的成交量减少,是过去5年来战略调整的必然结果。一方面去库存,一方面“缩减供应”,才能实现“稳定价格”。这种情况在2013-2016年就上演过一次,现在供地萎缩是现象,未来2-3年没有或缺少新房供应释放才是结果。那么没有或缺少新房供应之后呢?再一次因为供销关系失衡,房价才有可能从“稳定”到“回暖”。但下一轮回暖就不会再是普涨,而是住宅供求的分化、价格的分化,从而完成新一轮的资产再分配。2022-2025洛阳主城区涉宅用地分板块成交情况从这几年涉宅用地的成交区域来看,也印证了之前我对洛河以北城市框架的猜想。

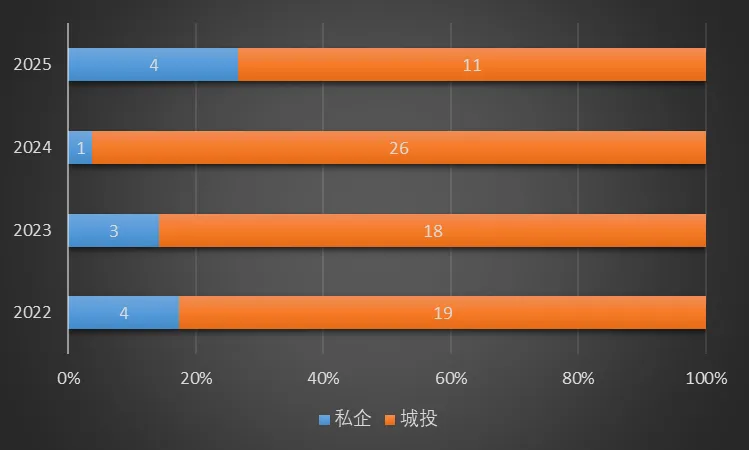

近4年涉宅用地主要供应和成交在了西工区、老城区,热力分布有迹可循,基本就在陇海铁路以北、东西绵延的狭长一带。而其他区域的新居住建设方向呢?洛龙往洛龙东和洛龙西,涧西往谷水和高新,瀍河重点是金家街。主城区没地,城市框架正在逐步被拉大向外延伸。现在大可不必拿怀疑和否定的眼光来审视,因为每个人都有自己的局限性。如果你和50年前的洛阳人描述现在的洛阳城市格局,他们可能也会觉得你在天方夜谭。我之前就说过,洛邑古城-隋唐遗址宫城区-天子驾六博物馆-城市阳台是一条已具雏形的文旅线。然后中州万达-西工小街-大卫天地(地铁换乘站)-西工王府井又是一条商业消费线。这个大片规模的产业链随着时间的推移必然要羽翼丰满,按照现代城市的发展路径来看,在此之中的居住人口陆续外迁只是时间问题。把空间让给更能带来城市增益的文旅、商业、商务才是趋势。答案只能是陇海铁路以北的、广袤的可利用土地,这可能是中长期加速发展的最合理选项。通过调整城市布局,达到优化产业结构的作用,还能够去旧焕新,双向带动新一轮基建,打造出一个道北宜居区。现在的情况再清楚不过,以城投为主的国家队承揽大局,手握70多块涉宅用地。现在大家知道的晟景柒号院、玖号院、子美园和未来花园,只不过是冰山之一角罢了。这里的城投不仅仅是shi城投,还有包含了qu城投以及具有国家队背景的主体。与其把他们看作是开发商,不如说是投资方更妥帖一些。眼下这种模式也不完全是真正意义上市场化的房地产开发,而是特殊时期不得已的迂回战术。一旦到了时机成熟、条件允许的阶段,这些拿在手里的地就有可能大量变更主体,化债后完成金融闭环。在房地产逐渐退出舞台C位的今天,去地产化和土地财政化,重新优化全局性经济结构迫在眉睫,已经成为不得不做的事。这一点,从工业用地和涉宅用地的鲜明对比就可以看出来。2022年至今,工业用地的成交量和占比一路高唱凯歌,从过去的6成提高到了现在的9成。我没有对过远的年份做具体统计,但起码在过去大概十年间,洛阳工业用地的地价始终保持在30-35万/亩左右,由此可见一斑。作为洛阳这个传统工业城市,“一五时期”的共和国工业七子之一,洛阳文旅产业的挖掘和发展其实时间并不长。而洛阳的工业繁荣期长达近五十年,可以这么说,现代洛阳的人口、经济、商业发展是被工业直接或间接托举出来的。改开后,尤其是90年代末至今,因为传统工业逐渐产能过剩、产业链优势减弱、人才流失、历史局限性等问题,再加上其间更侧重于由房地产带动的第三产业崛起,洛阳工业发展一度进入衰退。而今天由新型产业领军的工业用地趁势逆袭,像是洛阳已经下定了某种决心,去伪存真后重新夯实产业基础,以期促进经济结构转型。努力适应和跟上未来的环境格局变化,长期来看,无疑是一件好事。2022-2025洛阳主城区工业用地分板块成交情况涧西有底子,当时没有这个概念,但确实也是洛阳最早、最典型的产城融合。伊滨有框架,是经过确定的洛阳未来目光聚焦的现代化产城融合区。所以现在的伊滨还是个3岁小孩,未来时间还长,我依然看好。“兵马未动,粮草先行”,工业发展对于洛阳房地产行业未来长期内有序、提质、可持续发展,在一定程度上也能够打下基础。房地产的起起伏伏从来不是一个行业的兴衰,而是整体经济的缩影。不必为过往沮丧,不必为未来忧虑,当下才是应该重视的。该来的,总会来;对于该走的,你若执意挽留,不过是徒增执念,反失从容。截至到发稿时,喜闻洛阳2025年GDP已突破6000亿,结合以上,未来可期。作者简介:老海,85年,洛阳地产从业20年,全流程营销操盘手,现为一名普通中介,做“洛阳老海房谈”同名自媒体公众号+抖音+视频号+小红书