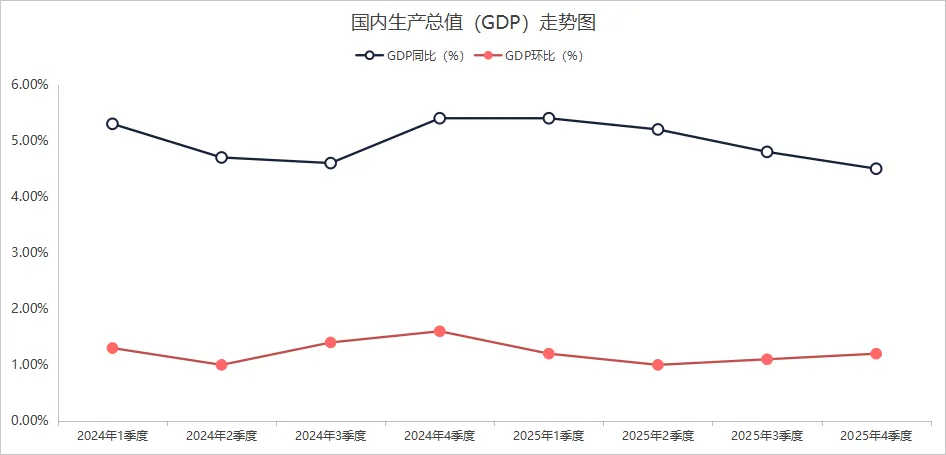

国内生产总值(GDP)

2025年全年国内生产总值1401879亿元,按不变价格计算,比上年增长5.0%。

解读:

分产业看,第一产业增加值93347亿元,比上年增长3.9%;第二产业增加值499653亿元,增长4.5%;第三产业增加值808879亿元,增长5.4%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。从环比看,四季度国内生产总值增长1.2%。

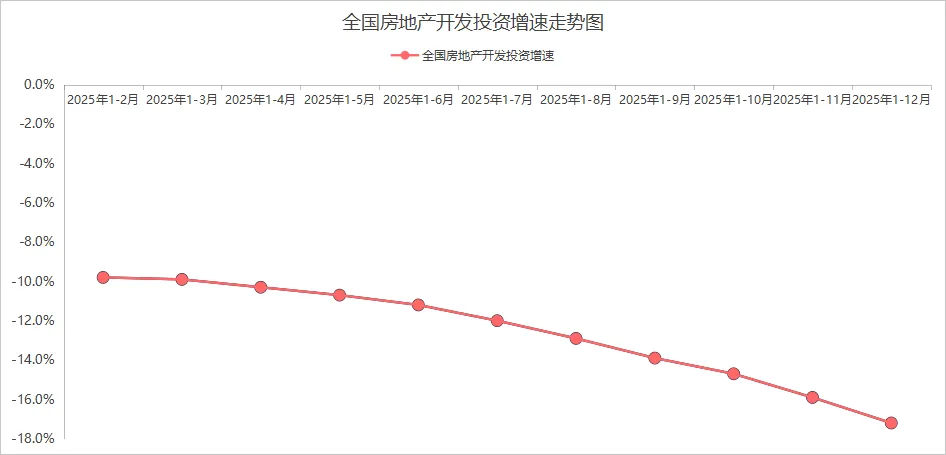

全国房地产开发投资完成情况

2025年,全国房地产开发投资82788亿元,比上年下降17.2%;其中,住宅投资63514亿元,下降16.3%。

解读:2025年,房地产开发企业房屋施工面积659890万平方米,比上年下降10.0%。其中,住宅施工面积460123万平方米,下降10.3%。房屋新开工面积58770万平方米,下降20.4%。其中,住宅新开工面积42984万平方米,下降19.8%。房屋竣工面积60348万平方米,下降18.1%。其中,住宅竣工面积42830万平方米,下降20.2%。

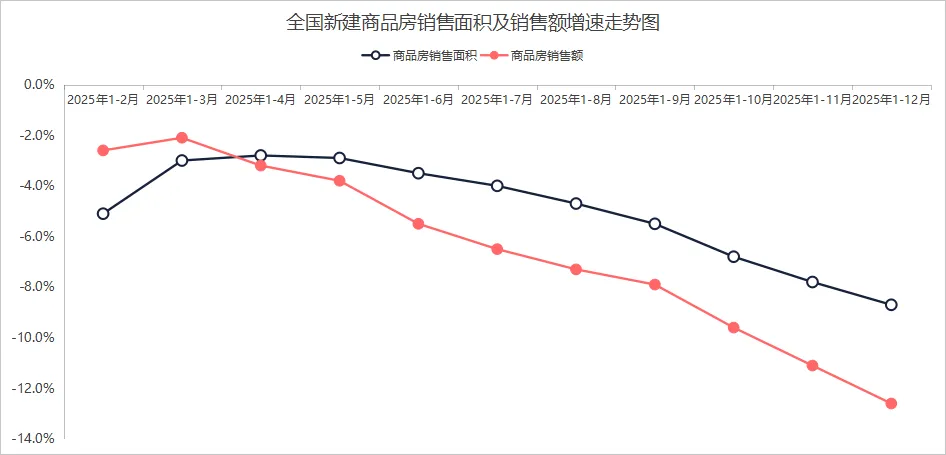

全国新建商品房销售情况

2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。

解读:2025年末,商品房待售面积76632万平方米,比上年末增长1.6%,比11月末回落1.0个百分点。其中,住宅待售面积增长2.8%。

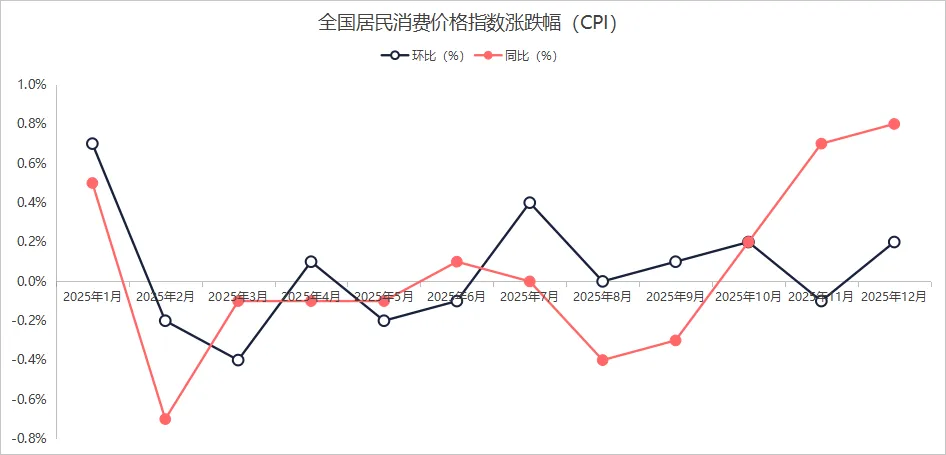

全国居民消费价格指数

2025年全年,全国居民消费价格与上年持平。

解读:2025年,全国居民人均消费支出29476元,比上年名义增长4.4%,扣除价格因素,实际增长4.4%。分城乡看,城镇居民人均消费支出35869元,增长3.8%,扣除价格因素,实际增长3.7%;农村居民人均消费支出20259元,增长5.1%,扣除价格因素,实际增长5.3%。

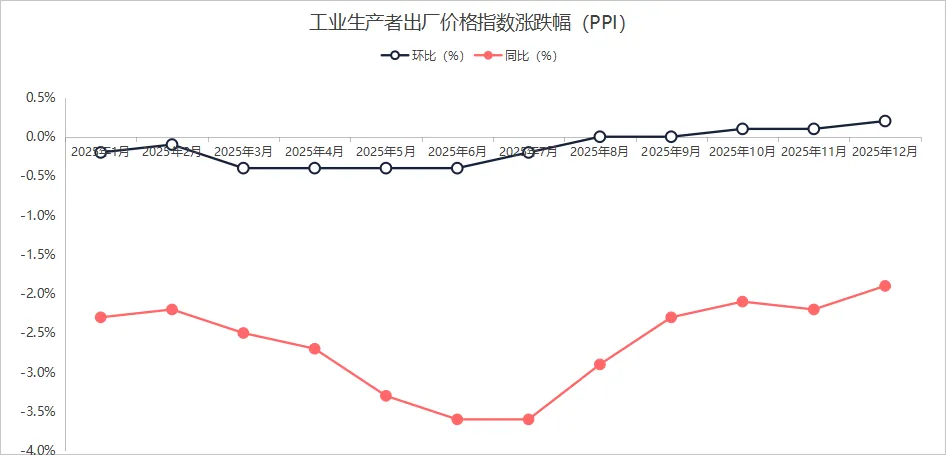

工业生产者出厂价格指数

上半年2025年全年,工业生产者出厂价格下降2.6%,工业生产者购进价格下降3.0%,PPI比上年同期下降2.8%,生产领域价格低位运行。

解读:2025年12月份,全国工业生产者出厂价格同比下降1.9%,降幅比上月收窄0.3个百分点;环比上涨0.2%,涨幅比上月扩大0.1个百分点。工业生产者购进价格同比下降2.1%,降幅比上月收窄0.4个百分点;环比上涨0.4%,涨幅比上月扩大0.3个百分点。

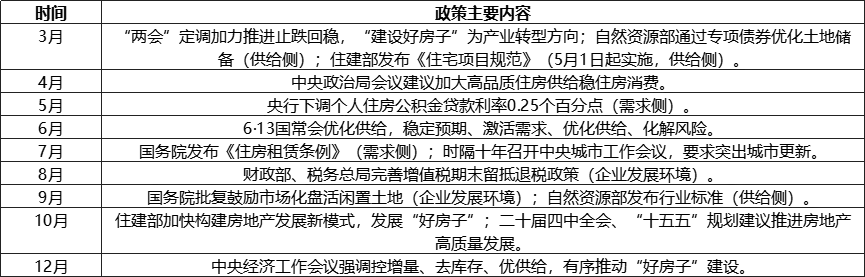

市场供需与结构优化:通过专项债券优化土地储备、发布《住宅项目规范》等政策,推动房地产市场从“规模扩张”转向“质量提升”,促进供需结构平衡。

居民住房消费与租赁市场:下调公积金贷款利率、发布《住房租赁条例》等举措,降低购房成本、规范租赁市场,满足不同群体住房需求,推动“租购并举”。

企业与城市发展:增值税留抵退税、盘活闲置土地等政策减轻企业资金压力,优化城市发展环境,助力城市更新与可持续发展。

2025年全年全国房地产市场:量价双降态势延续,存量主导格局深化

一、核心销售数据概览

1.新房销售:面积与金额双降,规模回落至2015年水平

销售规模:2025年全国新建商品房销售面积8.81亿平方米,同比下降8.7%;销售额8.39万亿元,同比下降12.6%,较2021年峰值(18.19万亿元)近乎腰斩。

住宅表现:住宅销售面积7.33亿平方米,同比下降9.2%;销售额7.33万亿元,同比下降13.0%,降幅均大于整体市场。

2.二手房市场:存量主导地位巩固

30个重点城市二手房成交套数同比基本持平,成交占比提升至65%左右,较2024年提高约4个百分点,大中城市刚需购房者更倾向通过二手房解决居住需求。

二、市场结构与需求特征

1.新房市场:改善型需求成主力,产品分化加剧

房企转向“品质驱动”,以“好房子”差异化供给,例如第四代住宅的大阳台生态设计需求上升。

一线及强二线核心地段因人口流入仍有需求支撑,而三四线城市库存压力显著,“老破小”流动性枯竭,但租售比超3%的核心区域老破小显现投资价值。

2.区域分化:核心城市与三四线城市“冷热不均”

一线及强二线核心地段房价相对坚挺,而三四线城市库存去化压力大,部分项目陷入“价跌量缩”循环。

三、价格与库存趋势

1.价格走势:全国性下行压力,一线城市跌幅扩大

70城二手房价格连续3个月无一上涨,一线城市同比跌幅扩大至7%。

新房价格受高端项目拉动效应减弱,全年呈“前高后低”趋势,部分城市因库存去化压力,年末价格回落明显。

2.库存与去化:待售面积微增,施工与新开工持续收缩

2025年末商品房待售面积7.66亿平方米,同比增长1.6%,但11月后库存增速回落1个百分点。

房屋施工面积65.99亿平方米,同比下降10.0%;新开工面积5.88亿平方米,同比下降20.4%,反映房企投资信心不足。

四、行业深层问题与影响

1.开发投资持续下滑,债务风险蔓延

全国房地产开发投资8.28万亿元,同比下降17.2%,连续4年下滑且降幅扩大;建发、华发等国资房企年报首亏,部分企业通过表外资金池隐匿债务,贷款展期压力上升。

2.居民财富缩水与金融风险传导

房地产占中国家庭财富的75%,房价下跌导致居民财富缩水,人均可支配收入增速放缓至5%;银行按揭贷款违约上升,不良率压力向金融体系传导。

3.人口结构制约中长期需求

2025年人口减少339万,新生儿不足800万,人口老龄化与少子化加剧,中长期住房需求受到压制。

2025年全年河南房地产市场运行简况

河南省房地产市场整体呈现调整态势;新建商品房销售面积库存压力持续攀升;企业资金链趋紧,供需两端均面临压力。

【房地产开发投资完成情况】2025年,全省房地产开发投资同比下降8.6%。其中,住宅投资下降9.6%。2025年,全省房地产开发企业房屋施工面积同比下降5.6%。其中,住宅施工面积下降5.4%。全省房屋新开工面积下降21.0%。其中,住宅新开工面积下降21.3%。全省房屋竣工面积下降22.3%。其中,住宅竣工面积下降23.9%。

【新建商品房销售和待售情况】2025年,全省新建商品房销售面积同比下降2.8%。其中,住宅销售面积下降3.1%。全省新建商品房销售额下降3.3%。其中,住宅销售额下降3.6%。2025年末,全省商品房待售面积同比增长14.3%。其中,住宅待售面积增长14.9%。

【房地产开发企业到位资金情况】2025年,全省房地产开发企业到位资金同比下降4.2%。其中,国内贷款下降16.1%;自筹资金下降2.5%;定金及预收款下降0.8%;个人按揭贷款下降9.8%。

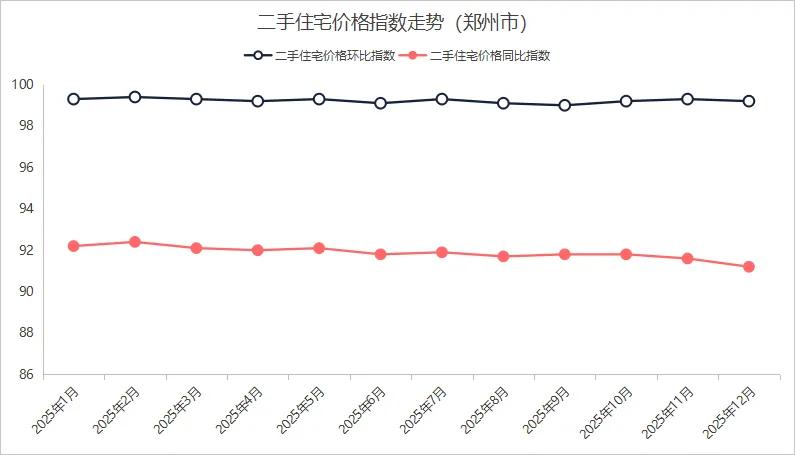

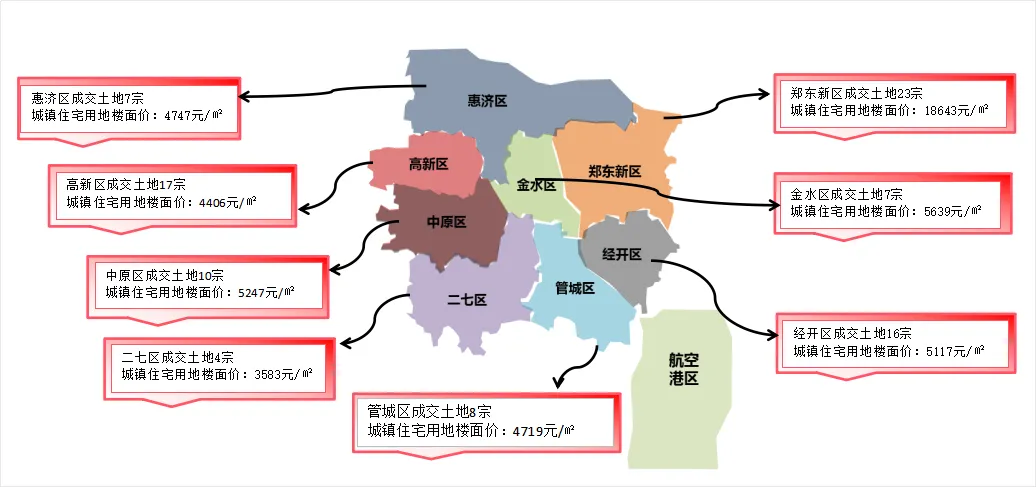

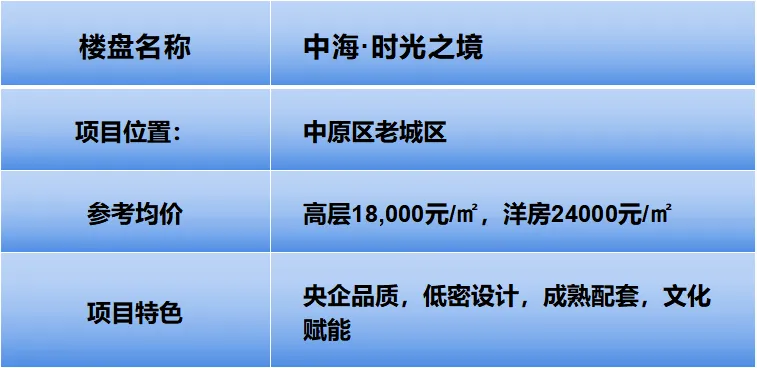

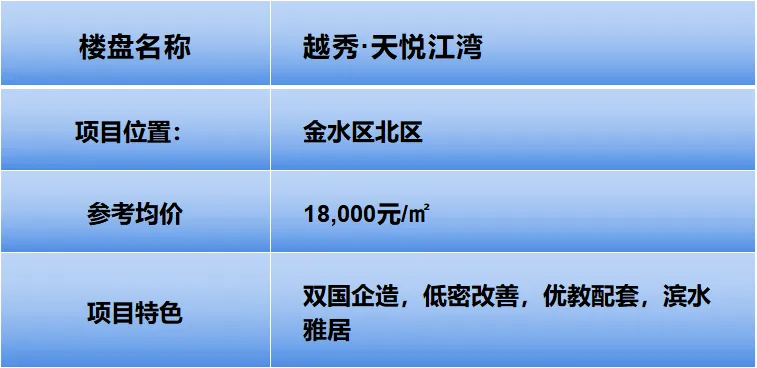

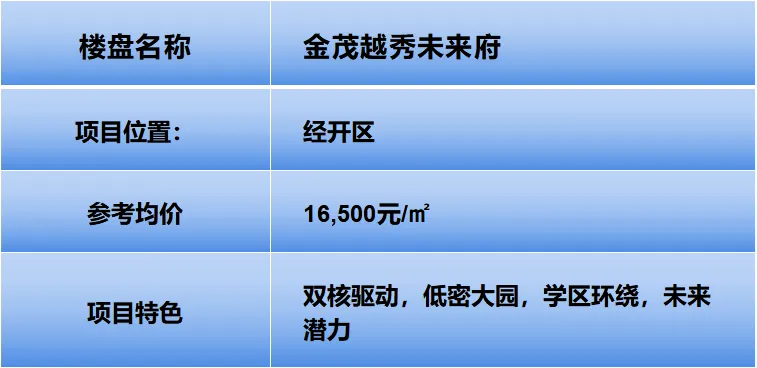

郑州楼市2025年统计:二手房占比首超六成,新房改善主导价格前高后低

一、销售数据

1.新房市场:全年成交322万㎡,同比收缩;主城区总容量840万㎡,同比下降21%,但扣除2024年政策特殊去化量后,实际去化量赶超去年。改善型需求主导,120㎡以上户型占比达40%。

2.二手房市场:成交518万㎡,同比下滑22%;挂牌量12.6万套,出清周期2.5年,成交周期延长至289天/套,100㎡以下小户型“以价换量”现象突出。

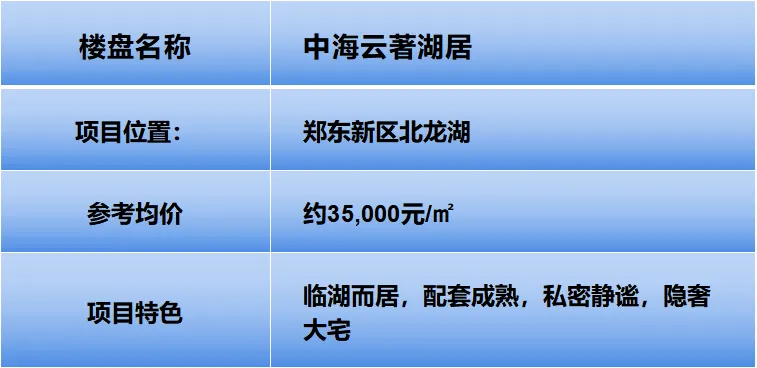

3.市场结构:二手房成交量占比首次突破60%,超越新房;新房TOP15项目总成交金额159.3亿元,北龙湖片区高端项目均价超3.5万元/㎡。

二、销售价格

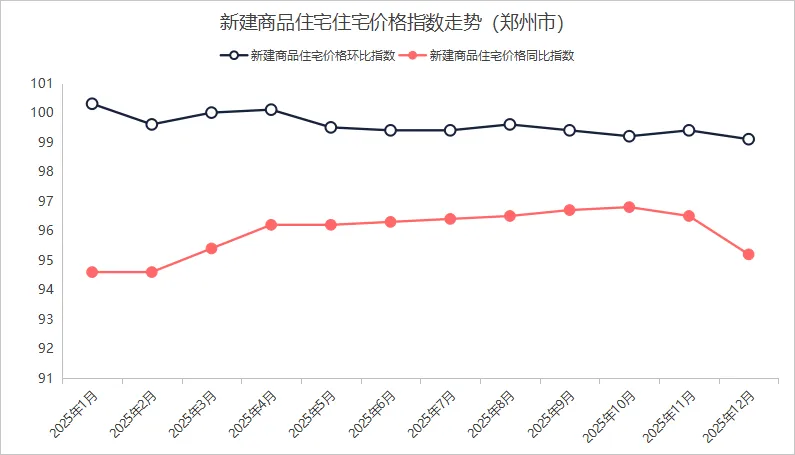

1.新房价格:全年均价约11200元/㎡,呈“前高后低”趋势,上半年受高端项目拉动均价约12662元/㎡,12月回落至10647元/㎡;主城区均价15415元/㎡,同比上涨5%,三环内及三至四环核心区成交占比超85%。

2.二手房价格:全年挂牌均价12200元/㎡,12月成交均价10202元/㎡,同比下跌11%,实际跌幅超20%。

一、政策支撑

政府收储:按市场价八折收购存量商品房转为保障房,郑东新区、经开区项目优先纳入,缓解库存压力。

需求端支持:延续人才购房补贴、首套商贷利率3.5%以下、公积金贷款额度130万元及都市圈互认互贷政策。

二、市场分化

产品结构:第四代住宅(高得房率、空中庭院)成唯一亮点,核心区项目“六开六罄”;普通住宅需降价竞争,去化周期仍处高位。

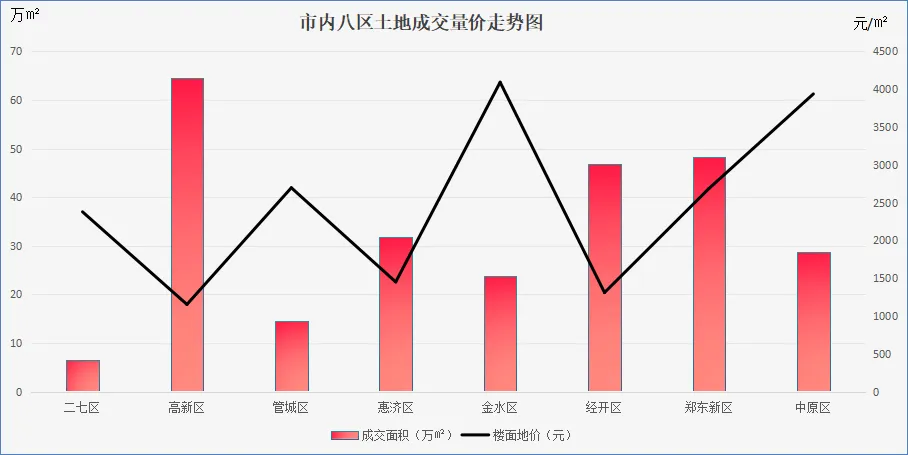

区域表现:金水区、郑东新区因配套成熟稳中有升;航空港区、中牟等远郊区域价格跌至6-7字头,成交量升价弱。

三、供需格局

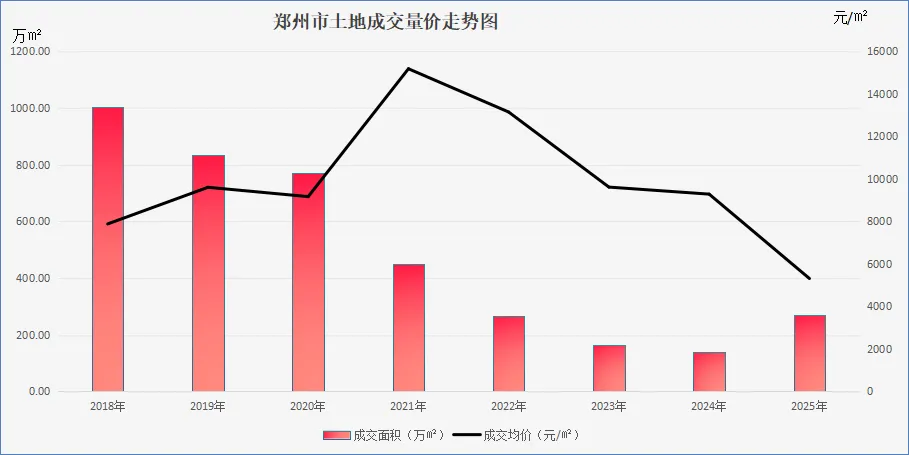

土地供应锐减:2025年供地计划同比降44%,2026年进入“存量主导”阶段。

存量竞争:现房价格低于新房,倒逼开发商以绿色建材、智慧社区等产品创新突围。

四、风险与机遇

风险:普通住宅去化缓慢,远郊楼盘渠道费用高企,房企资金链紧张或致项目延期。

机遇:城中村改造释放土地价值,四代宅打开改善市场,政策收储加速出清。

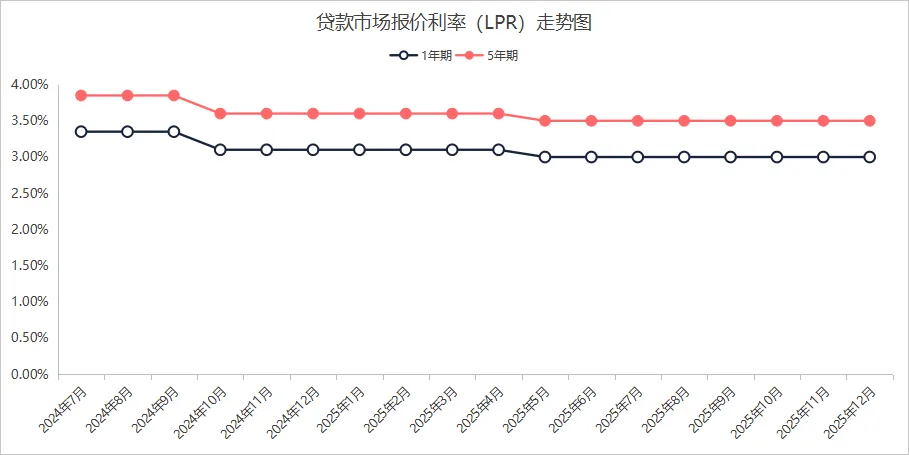

贷款市场报价利率(LPR)维持稳定,1年期为3.0%,5年期以上为3.5%,已连续8个月未调整。

房贷成本:5年期以上LPR稳定,新发放房贷利率下限未松动,部分三四线城市首套商贷利率已进入“2字头”区间;仅重定价日在1月的浮动利率房贷月供略有下降,多数存量购房者还款压力稳定。

企业融资:1年期LPR维持3.0%,企业短期贷款成本低,叠加结构性降息(下调再贷款、再贴现利率0.25个百分点),定向支持支农支小、科技创新等领域,缓解小微企业融资贵问题。

整体市场走势:2025年郑州市住宅价格指数呈现新房价格企稳回升、二手房价格持续下跌但跌幅收窄的分化态势。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?