说实话,地铁确实很难。

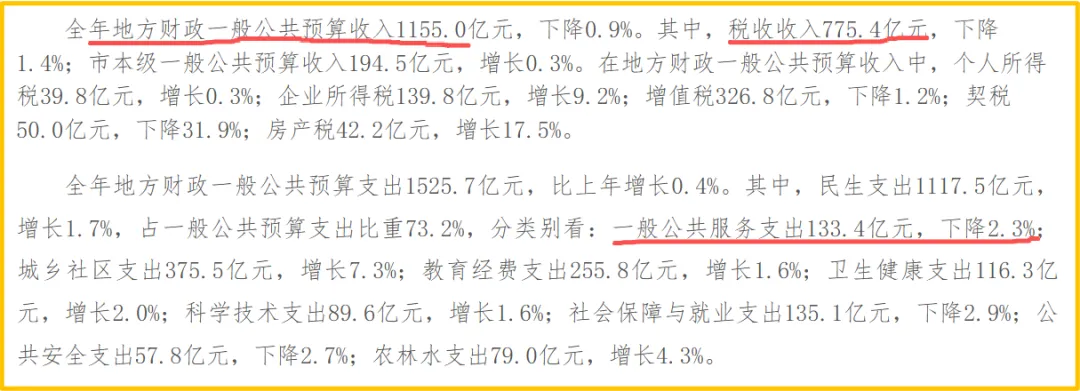

所以说地铁这一类的纯靠补贴才能撑下去,压力也大,一年70多个亿。

对于郑州一年1000亿出头的财政收入,还要刨掉港区、中牟、新郑、巩义、新密、荥阳这些地方,占比确实不低。

过去的一年,其实郑州的交发集团也一直在努力,比如在TOD和商业的转化上面。

像关虎屯商业改造、特色餐饮和连锁等等,也在不断的尝试跟港铁的合作,做了32家商铺,开发的面积也超过了1000㎡。

包括文创产品的预计收入也达到了将近3000万的规模。

但是卖房,去年的销售签约是18.3个亿。

除此之外,包括在光伏发电项目、与洛轴的合资事情上,包括低空经济也在布局,但是也都处于前期了解的阶段。

包括地铁维护、公交微循环的立体网络交通也在打造中,就是通过322条公交线路将社区和人群跟地铁联系在一起,还有103条短平快的社区巴士、10余条文旅特色线路等等,成绩是很大。

但是在造血问题上,感觉还是太保守了。

卖房子的回款是输血,商业运营稳定的回报才是造血。

住宅开发本质上其实还是一锤子买卖,虽然说补充了现金流与客流入口,但是很重要一点就是不可持续。

而且本身就是城市规划的地块,利润有多少,尤其是对比专业的房地产开发来说,还不好说。

你毕竟拿地也是要成本的,撑死了也就是地铁以及地铁入户给项目做了一部分溢价而已。

那么,地铁入户是否能够给所有的商业和住宅进行合作?

比如像富田九鼎公馆类似的宣传了那么久的地铁入户能否介入?

如果介入到地铁系统,那就应该避免所谓的开个端口,因为你开一个口子,后面的服务包括每天的开关、运营维护、卫生、安全、消防等等,它的投入是持续不断的。

一锤子买卖开始收钱的时候很爽,但是后续呢?

那么有没有可能使用产权互换的形式,比如拿出一部分的商业或者住宅等进行置换?

地铁给商业导入流量,那么商业的租金就按照比例划给地铁运营。

那么双方为了更多的利润,合作配合上面也能更投入和持续一些。

地铁就能作为一个物业的持续收租人的存在,而打造自己的现金流,至少可以接入端口明码标价。

包括地铁内和地铁口的商业运营,其实对于业态的要求还是很高的。

不管是日本模式还是香港模式,最终都要适合郑州的生活习惯和业态,都是要本地化的。

那么郑州的地铁集团拿了地、卖了钱,后续呢?

不应该是围绕着站点来规划商业、办公、公园、便民设施等等这些持有型的物业模式。

运营的结果是通过商业租金、物业服务费、广告来持续的收租金,覆盖掉地铁的运营成本。

同时,以商业和公共空间来吸引客流量,提升地铁票务收入,从而形成一个开发、客流和收益的良性循环。

那么在拿地和规划的之初就应该考虑进去的。

比如商业比例、业主进入消费的路径,以及其还要考虑到地铁特殊的空间和动线布局,才能满足消防和安全的需求。

更关键的是要形成稳定的现金流,提升客流密度,对不对?

否则的话,地铁项目建成,房子卖了,利润多少先不说,然后更关键的是,以后地铁口的可开发用地还有多少?

现在这些优质的地块开发完之后,新的地铁线路能批多少,还有多少适合开发的不好说。

业态单一,持有型物业占比较低,很容易被误解成卖房子导向。

地铁建设投资很大,回报很慢,企业优先通过住宅销售来缓解资金的周转没问题,但是它常常导致一种重销售轻运营的观感。

人无远虑,必有近忧。

业态单一、持有型的物业占比较低,很容易被误解是“卖血”,不是“造血”。卖房是短期现金流手段,运营才是长期的核心价值。

判断一个TOD的模式是否成功,关键就三个标准:

一、住宅与站点是否真正的实现了无缝接驳;

二、持有型物业的业态规划与运营能力;

三、是否形成客流与收益的正向循环。

至少目前来说,郑州开发的项目基本上90%还是在卖房子,商业的占比并不高。

早期好啃的地块,不咬着牙开发做运营、收租金,那么后面的位置更差的这些地块其实运营起来更费劲。

而商业运营的含金量从来做不了假,不行就是不行,没有住宅那样的容错空间。

转型慢,未来只会越来越难;未来越难,转型就越不成功。靠等只会越来越难。

有人说,你一个小小的自媒体担心这个有什么用?

具体说不上来,但是如果地铁、公交和供暖一直在烧钱,那么未来郑州生活的每一个人其实都会受到影响。

别说什么公共性质的公司,但是它是公司的本质是还要赚钱的,否则开源不了就只能节流,节流到最后就只能是降标减配,这是真理,是谁也改变不了的。

如果你没有感觉到,那就只能说明有人替你把这份压力给担了。

否则的话,关闭站口、减少车次、提高价格最终是避免不了的。