重点城市酒店经营数据观察| 系列报告之郑州篇 (2013-2024)

- 2026-05-22 06:57:44

商都新韵,中原潮涌

郑州酒店业纪实

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之郑州篇"。在这篇报告中,我们分析了郑州在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解郑州的酒店行业现状,并为您未来的决策提供数据支撑。

黄河之滨,天地之中,二七塔下商潮涌动,整座商都在古老文明与现代枢纽之间,编织出独特的中原气象。酒店是这座火车拉来的城市中最温暖的驿站——它们既在德化街的石板路上触摸百年商埠的脉搏,又在郑东新区的摩天楼宇间拥抱国家中心城市的雄心。每一扇窗都在诠释"中原腹地,通达天下"的当代表达。这是座将"交通枢纽"写入城市基因的郑州。当高铁呼啸穿越米字形网络,商贾云集于国际会展中心,酒店不再是过客的歇脚处,而是归人的会客厅。它们以商都的厚重,与时代同频共振,在每一次驻足中收藏烩面的浓香,在每一次眺望中重逢华夏文明的源远流长。(图片来源:摄图网)

01

概要

郑州,河南省省会,国家中心城市,中原城市群核心城市,作为我国重要的综合交通枢纽、"一带一路"建设的重要节点城市,在2024年展现出强劲的发展韧性。

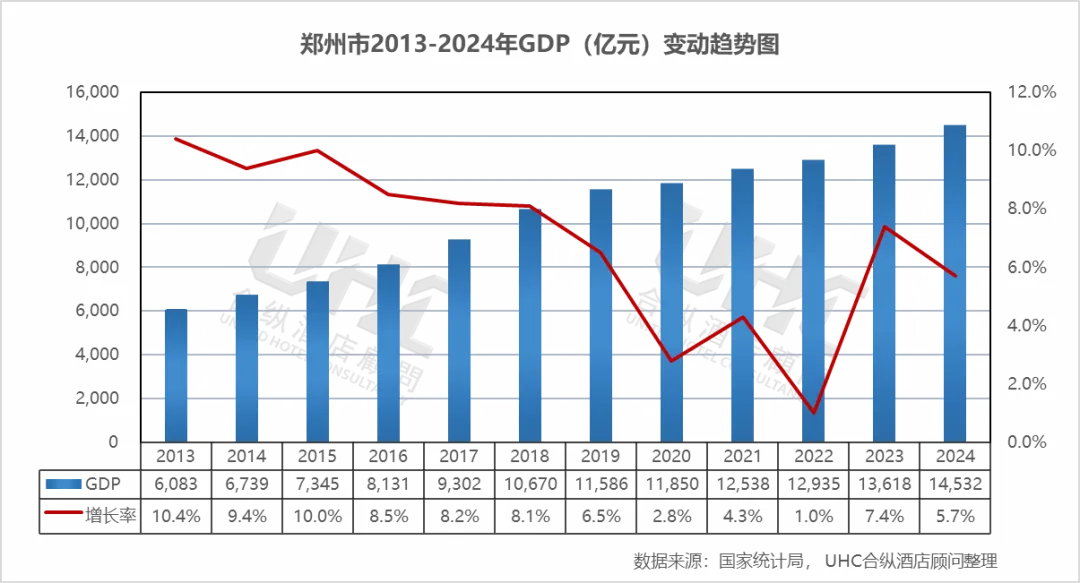

2024年,郑州GDP突破1.45万亿元大关,达到14532.1亿元,稳居中部地区前列,较2013年的6083.3亿元实现1.39倍增长。经济增长的核心动力来自国家中心城市建设的深入推进。以电子信息、汽车制造、装备制造为主导的支柱产业持续升级,智能手机、新能源汽车、超硬材料等战略性新兴产业蓬勃发展。同时,数字经济与实体经济深度融合,跨境电商交易额持续增长,全年新增国家级专精特新"小巨人"企业数量位居中部前列。郑州航空港经济综合实验区、中国(河南)自由贸易试验区等国家级平台能级持续提升,为城市发展注入强劲动能。

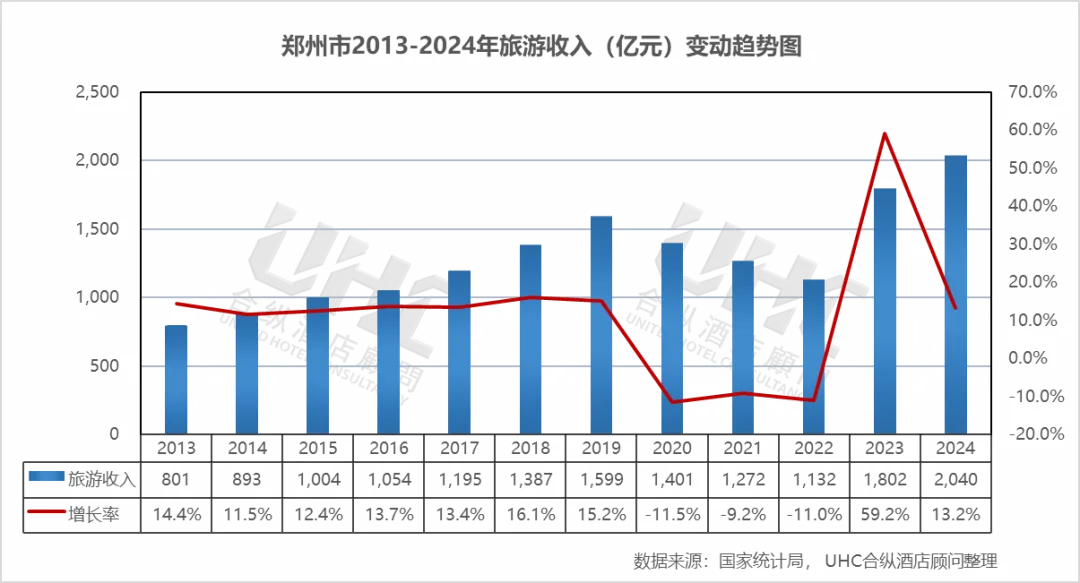

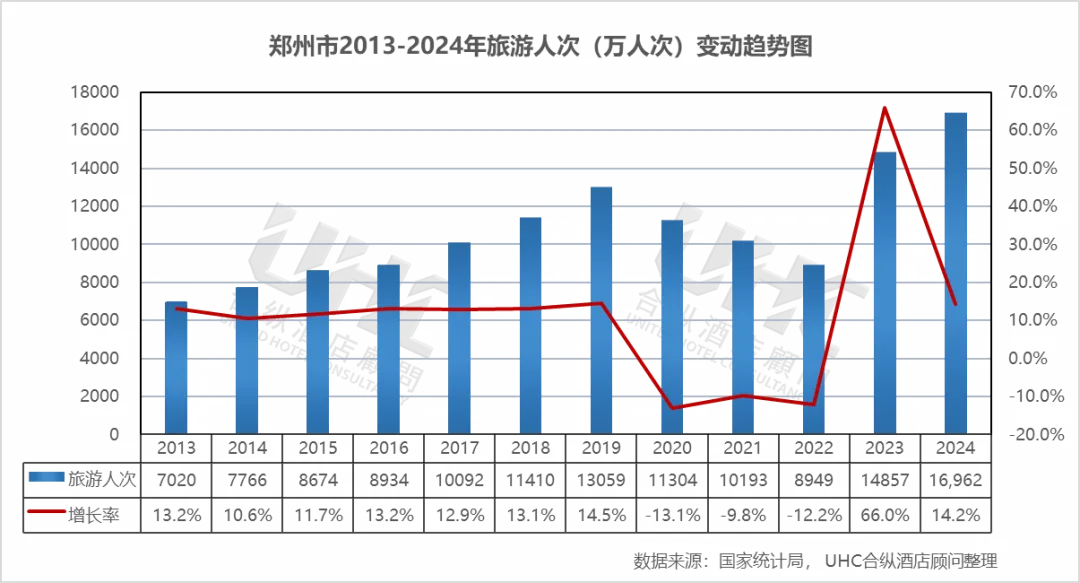

旅游业在2024年迎来历史性突破,旅游人次首次突破1.69亿大关,达到16962.4万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到2039.8亿元,较2013年的801亿元增长1.55倍。依托"华夏历史文明传承创新区"的定位,郑州进一步整合嵩山少林寺、黄河风景名胜区、河南博物院等核心资源,推动"文旅+"深度融合。黄帝故里拜祖大典、国际少林武术节、郑州电影节等IP持续发酵,带动跨省及入境游客显著增长。烩面、胡辣汤、黄河大鲤鱼等特色餐饮的商业化运营日趋成熟,会展经济、商务旅游规模持续扩容,旅游产业链价值向高端延伸。

2024年,郑州酒店业呈现出"总量扩张、品质升级、结构分化"的发展态势。首先,供给端经历快速调整,传统星级酒店数量从2015年的19家增长至2023年的51家,存量酒店加速改造升级。其次,行业呈现明显的分层复苏特征,高端酒店依托会展经济与商务需求展现强劲反弹,中低端市场则面临供给增加与价格竞争的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉商务消费群体,在社交媒体上持续强化"商都住宿体验"的独特标签。

展望未来,郑州将继续依托其国家中心城市的战略地位、独特的交通优势与深厚的历史文化,推动经济与文旅产业的耦合共生。随着国际综合交通枢纽建设提速与入境旅游便利化政策落地,郑州的国际知名度将进一步跨越。这种持续向上的发展态势,将为郑州酒店业带来前所未有的时代红利,让这座商都在世界舞台上持续绽放独特光芒。

02

2013-2024年GDP、

旅游数据变动趋势

数据洞察:

郑州GDP从2013年的6083.3亿元增长至2024年的14532.1亿元,十一年间增长1.39倍,年均增长稳居中部地区主要城市前列。2015年突破7300亿,2018年突破1万亿,2020年突破1.18万亿,2024年站上1.45万亿台阶,每一个节点的跨越都体现了国家中心城市的发展动能。从增长率走势来看,2013-2018年增速保持在8%-10%的高速增长区间,2019-2020年增速逐步回落至2.8%-6.5%,符合经济由高速增长转向高质量发展的总体态势。2022年受疫情及洪灾双重影响,增速跌至1.0%,但在主要城市中仍属相对稳健。2023-2024年迅速恢复至7.4%与5.7%的中速增长区间,展现出强大的经济韧性。

从旅游收入来看,2013-2019年收入从801亿元持续增长至1599亿元,年均增速保持在11%-16%的高速增长区间,反映出郑州作为华夏文明重要发祥地的强劲增长势头。2020年因疫情影响骤降至1401亿元(-11.5%),2021年继续回落至1272亿元(-9.2%),2022年进一步下滑至1132亿元(-11.0%),三年疫情对郑州旅游业形成持续冲击。2023-2024年连续爆发式增长,2023年跃升至1802亿元(+59.2%),2024年达到2040亿元(+13.2%),不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从7020万持续增长至13059万,年均增速保持在10%-15%的高速增长区间。2019-2022年峰值13059万人次(2019)与谷值8949万人次(2022)的差距高达4110万人次,振幅达31.5%。2022-2023年从8949万人次猛增至14857万人次,增速高达66.0%,这一增速印证了郑州"华夏古都"城市IP在社交媒体时代的超强引流能力。2023-2024年首次突破1.69亿人次大关(16962万人次),较2019年增长29.9%,标志着郑州正式迈入"亿级"旅游目的地俱乐部的新高度。

03

五星级酒店经营数据分析

数据洞察:

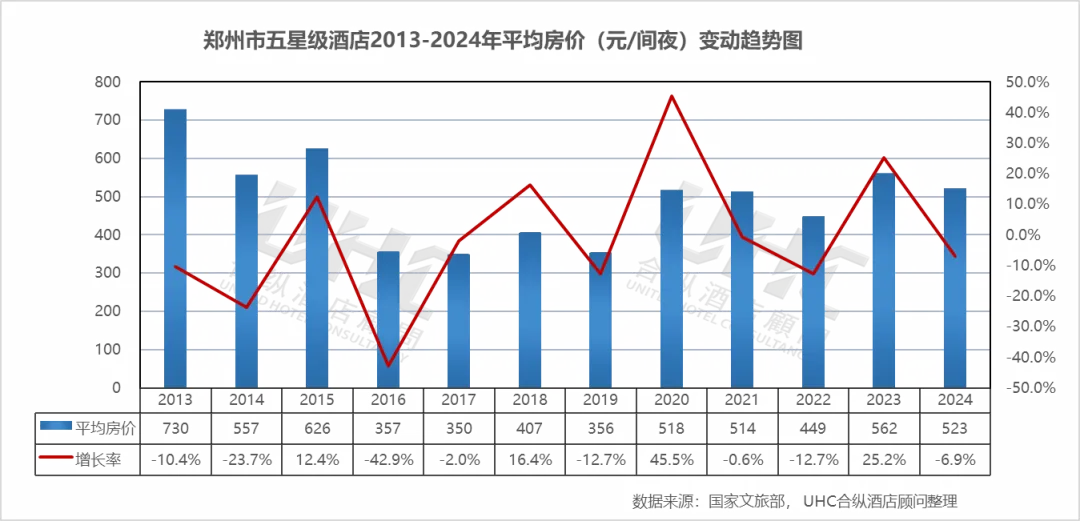

郑州市五星级酒店2013-2024年的平均房价为496元,其中最高为2013年的730元,最低为2017年的350元。从变动情况来看,2013年房价达峰值730元,2014年骤降至557元(-23.7%),2016年进一步暴跌至357元(-42.9%),反映早期市场供给激增与价格战激烈。2017-2019年在350-407元区间震荡,市场逐步寻底。2020年逆势反弹至517.56元(+45.5%),主要源于供给侧收缩(部分酒店关停或调整星级)及样本结构变化。2021-2022年再次回落至449元,2023年强劲反弹至562元(+25.2%),显示商务与会展需求的快速恢复。2024年微调至523元(-6.9%),表明市场在高位运行中趋于理性,但仍显著高于2016-2019年水平。

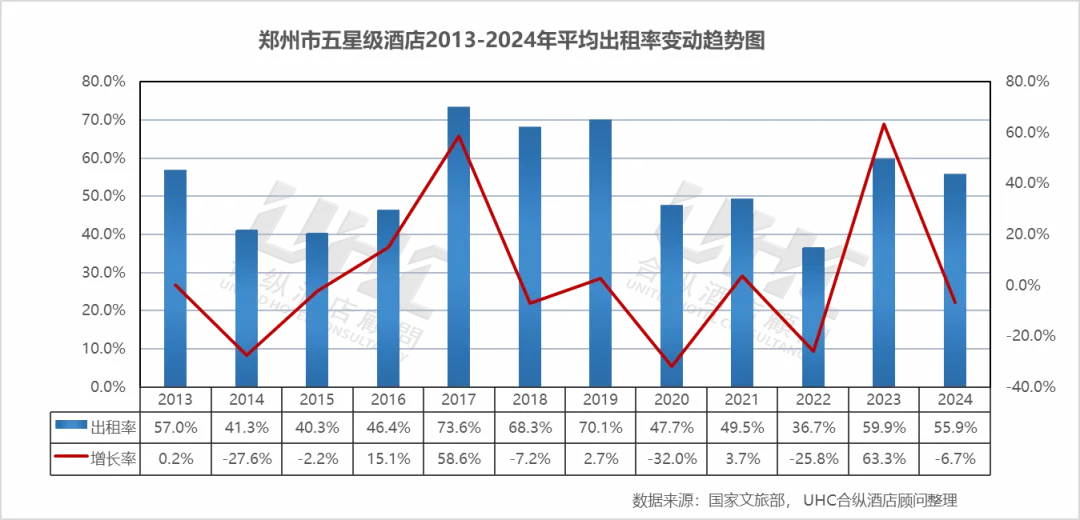

出租率方面,2013-2024年的平均出租率为53.9%,其中最高为2017年的73.6%,最低为2022年的36.7%。从变动情况来看,2013-2016年出租率从57.0%大幅下滑至46.4%,反映市场供需严重失衡。2017年实现V型反转,飙升至73.6%(+58.6%),主要受益于上合组织总理会议等重大活动的带动。2018-2019年维持在68%-70%的高位,显示市场进入相对成熟期。2020年骤降至47.68%(-32.0%),为历史低点。2021-2022年在低位徘徊,2023年强劲反弹至59.9%(+63.3%),主要受积压出行需求与郑州国际会展中心活动恢复推动。2024年回落至55.9%(-6.7%),显示复苏进入平台期,但仍需观察后续走势。

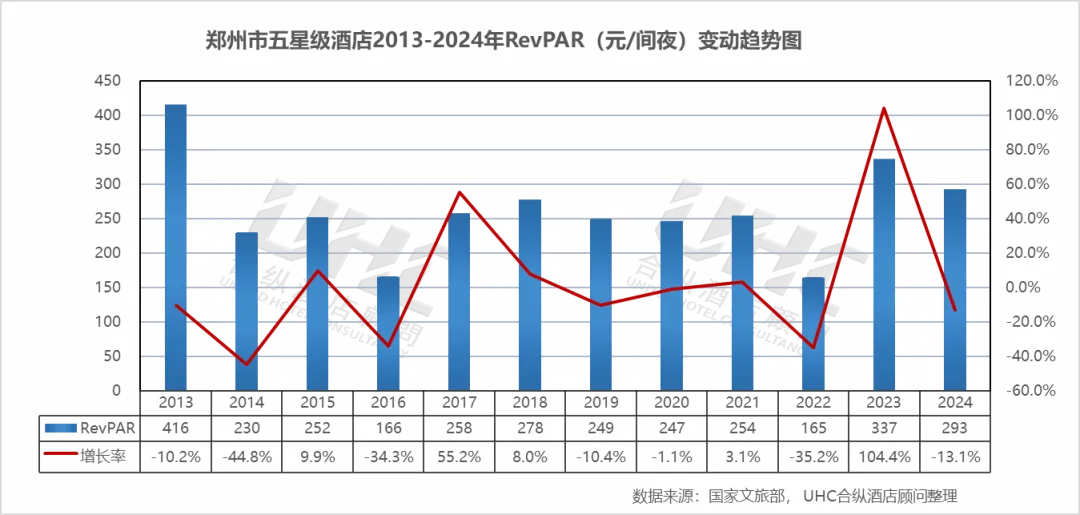

RevPAR方面,2013-2024年的平均RevPAR为262元,其中最高为2013年的416元,最低为2022年的165元。从变动情况来看,2013-2016年持续下滑,RevPAR从416元降至166元,累计跌幅超60%,其中2014年(-44.8%)、2016年(-34.3%)跌幅显著,显示行业早期收益承压严重。2017-2018年V型反弹至278元,2019年再次回落至249元。2020-2022年RevPAR处于历史低位,2022年仅为165元。2023年大幅回升至337元(+104.4%),不仅收复失地,更创历史次高。2024年回落至293元(-13.1%),表明复苏仍具不确定性,但整体已步入良性发展轨道。

04

四星级酒店经营数据分析

数据洞察:

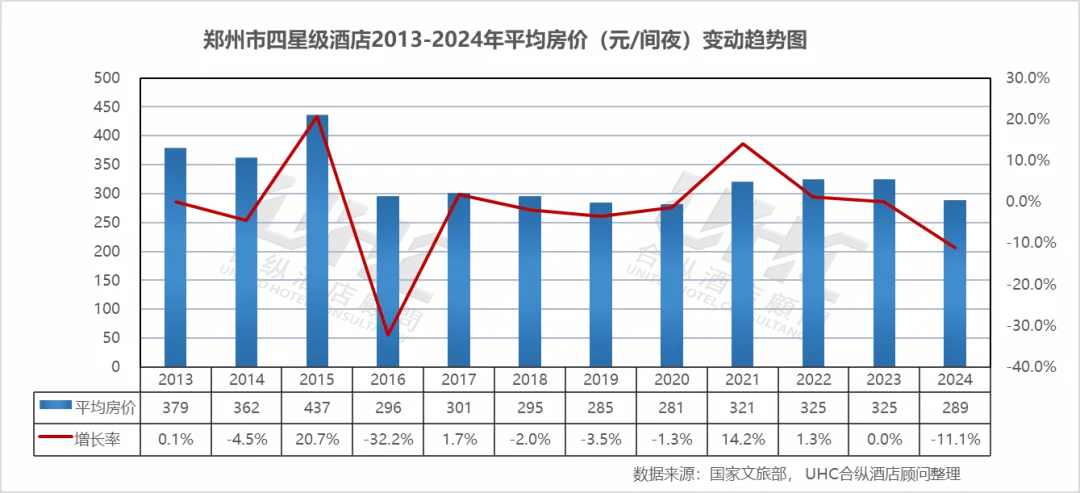

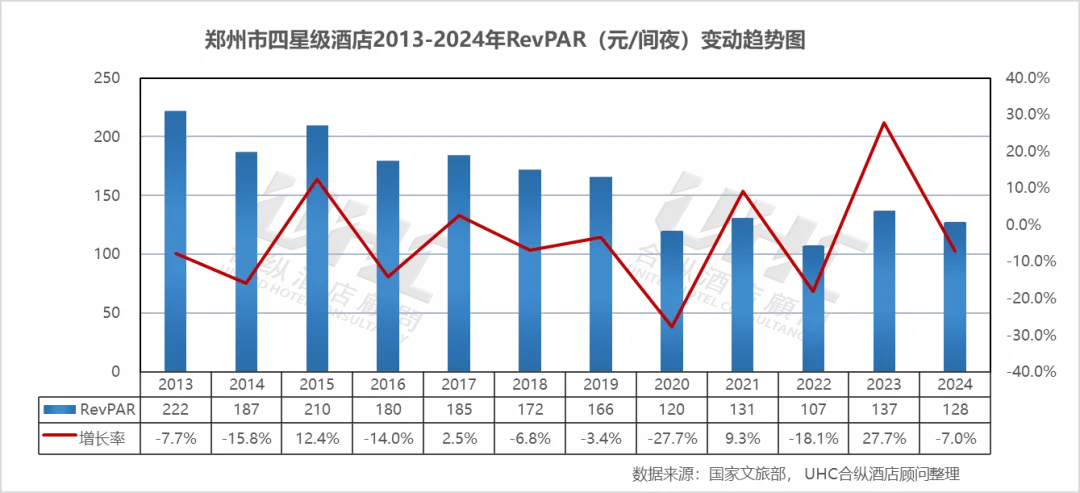

郑州市四星级酒店2013-2024年的平均房价为325元,其中最高为2015年的437元,最低为2020年的281元。从变动情况来看,2013-2015年是该市场的价格波动期,2015年达到峰值437元,主要受益于市场供给相对紧缺。2016年房价出现显著回落(-32.2%)至296元,此后进入缓慢的价格回归阶段,2017-2022年在281-325元区间震荡。2023年房价企稳于325.19元,2024年再次下探至289元(-11.1%),创历史新低,表明当前市场环境下,四星级酒店面临高端酒店下沉与经济型酒店升级的双重挤压,定价能力持续弱化。

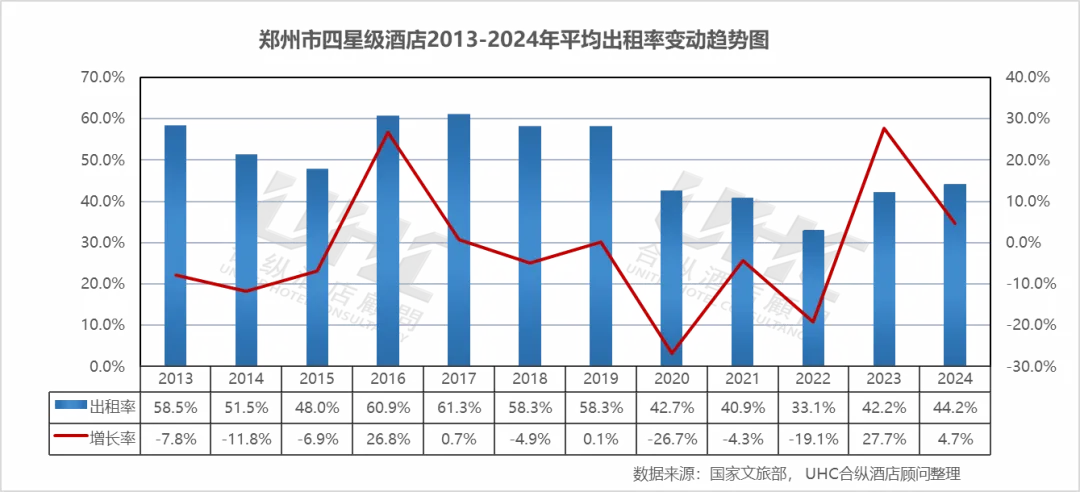

出租率方面,2013-2024年的平均出租率为50.0%,其中最高为2017年的61.3%,最低为2022年的33.1%。从变动情况来看,2013-2015年出租率从58.5%下滑至48.0%,2016-2017年反弹至60.9%-61.3%的高位,主要受益于重大会议活动的带动。2018-2019年维持在58%-59%的中位水平,2020年骤降至42.7%(-26.7%)。2021-2022年继续下探至33.1%的历史冰点,反映疫情对商务旅游市场的持续冲击。2023年出租率录得42.2%,同比涨幅27.7%,显示市场初步复苏。2024年微升至44.2%,但仍远低于2013-2019年的常态水平,显示出四星级酒店市场复苏的脆弱性与滞后性。

RevPAR方面,2013-2024年的平均RevPAR为162元,其中最高为2013年的222元,最低为2022年的107元。从变动情况来看,RevPAR从2013年的222元震荡走低,2014-2015年在187-210元区间波动,2016-2019年持续下行至166元。2020年暴跌至120元(-31.9%),2022年进一步下探至107元的历史低点。2023年RevPAR修复至137元(+27.7%),2024年再次回落至128元(-7.0%),不仅未能收复疫情失地,更创2013年以来次低水平。四星级酒店在郑州酒店市场中的地位正面临前所未有的挑战,亟需通过产品升级与服务创新寻求突破。

05

三星级酒店经营数据分析

数据洞察:

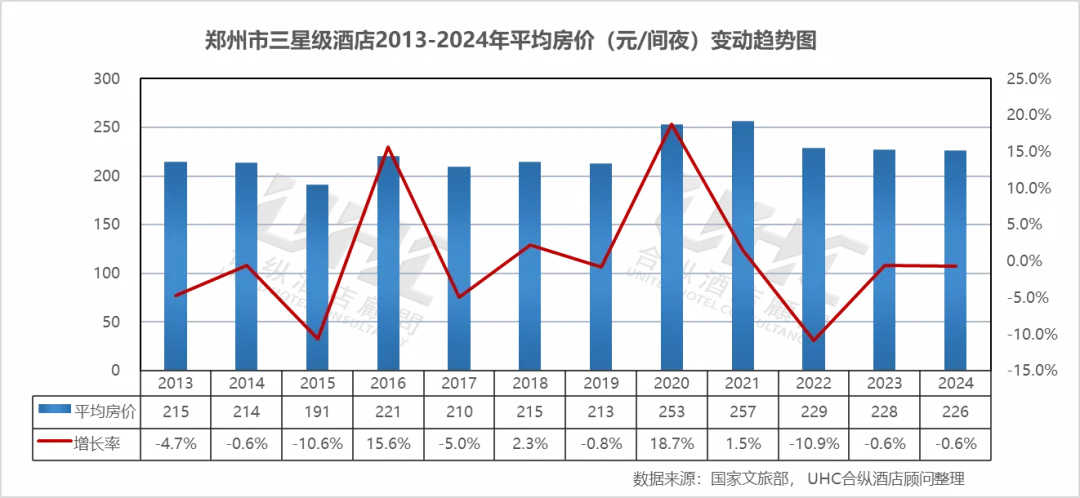

郑州市三星级酒店2013-2024年的平均房价为223元,其中最高为2021年的257元,最低为2015年的191元。从变动情况来看,2013-2015年房价从215元下滑至191元,2016年反弹至221元后,2017-2019年在210-215元区间窄幅波动,市场表现相对平稳。2020年房价逆势大涨18.7%至253元,这一现象通常与供给侧收缩(大量三星级酒店关停或升级导致样本结构变化)有关。2021年微升至257元的历史峰值,2022-2024年逐步回落至226-229元区间,2024年最新数据为226元,同比下降0.6%,显示出三星级酒店市场在剧烈波动后逐步趋于稳定,但整体价格中枢已明显下移。

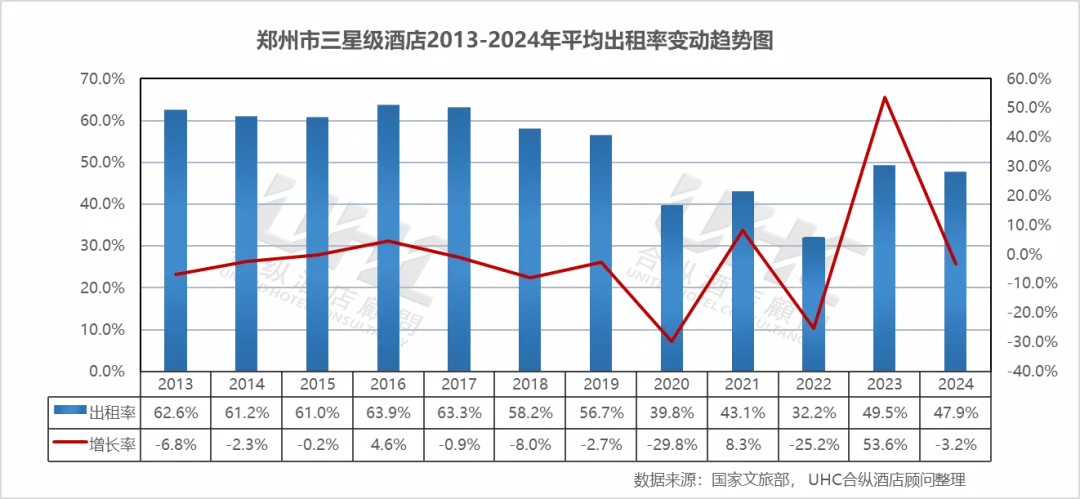

出租率方面,2013-2024年的平均出租率为53.3%,其中最高为2016年的63.9%,最低为2022年的32.2%。从变动情况来看,2013-2016年出租率从62.6%攀升至63.9%的阶段性高点,反映了郑州作为区域交通枢纽吸引力的增强。2017-2019年出租率维持在56%-64%的区间,尽管此时房价在下降,说明当时酒店采取了"牺牲房价换出租率"的经营策略。2020年出租率骤降至39.8%的冰点,2021年反弹至43.1%,2022年再次下探至32.2%的历史最低点。2023年实现了49.5%的跨越式回升,同比涨幅高达53.6%,出租率恢复至2013年水平。2024年稳定在47.9%,虽略有回落,但基本回归市场常态,预示市场进入了稳健的常态化运营期。

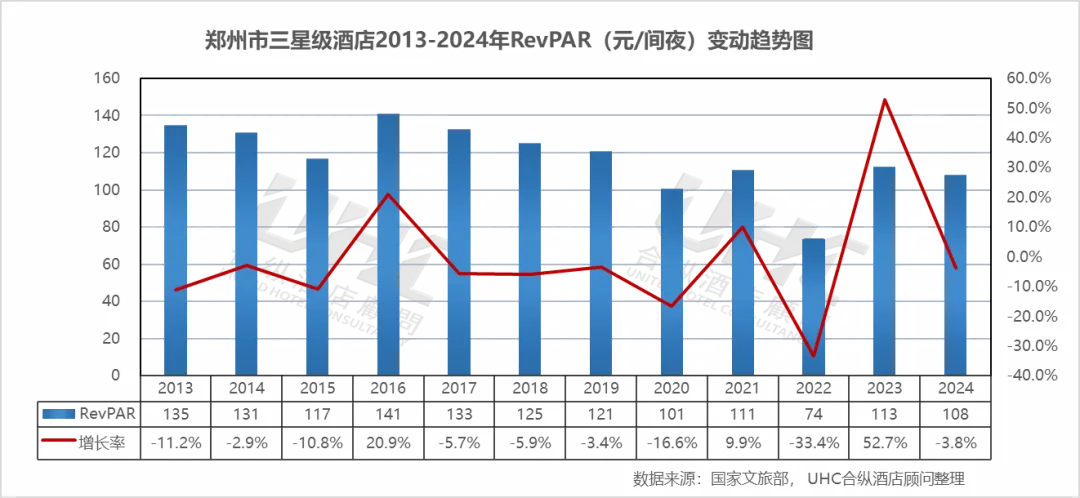

RevPAR方面,2013-2024年的平均RevPAR为117元,其中最高为2016年的141元,最低为2022年的74元。从变动情况来看,2013-2016年在131-141元区间见顶,2016年达到141元的历史峰值。此后进入长达六年的下行通道,RevPAR从133元逐步跌至2022年的74元,降幅巨大,这一时期三星级酒店面临经营效率与成本支出的双重考验。2023年成为业绩爆发元年,RevPAR暴涨52.7%至112.7元,收复了疫情期间的大部分失地。2024年录得108元,虽有一定回撤,但仍处于近十年来的中高水位区间,显示出三星级酒店在旅游需求恢复背景下的经营韧性。

注:本报告中涉及的郑州第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于郑州2013-2024年酒店经营数据的系统梳理,可以观察到这座"商都"的国家中心城市,在过去十二年间,依托国家战略赋能与交通枢纽优势,推动酒店业完成从"快速扩张"向"质量重构"的深刻转型。郑州凭借"米字形高铁枢纽"的交通优势与"华夏历史文明传承创新区"的文化定位,构建了"商务会展+文化旅游"双轮驱动的需求生态。市场历经了早期供给过剩、疫情极端压力测试,并在2023-2024年展现出以"高端波动修复、中端持续承压、低端加速调整"为标志的结构性分化。

数据显示,其复苏路径呈现"五星级剧烈波动、四星级持续低迷、三星级韧性调整"的鲜明特征。高端酒店借力国家中心城市定位与重大会展活动,努力维持价格底线;中端酒店则面临供给过剩与需求不足的双重挤压;低端酒店在成本压力与升级浪潮中加速出清。多元住宿业态则在流量经济裹挟下,通过场景改造与在地化创新寻找生存空间。展望未来,伴随国际综合交通枢纽建设与入境旅游复苏,郑州酒店业将通过深化"交通枢纽+文化价值"赋能场景、精细化运营商务会展客源、加速存量资产改造升级,在中原城市群崛起中刻下独特的郑州印记。

- End -

近期精选

合纵酒店顾问年度十大文章回顾:2025年酒店投资开发的关键洞察与市场焦点

仅 24 间房的顶奢:Passalacqua如何以小体量高价值密度挑战传统豪华酒店模型?

2026年春节酒店及旅游行业观察:需求回暖之下的结构重塑与经营分化

跨越百年:新加坡莱佛士如何将历史建筑转化为长期稳定的资产壁垒?

关于合纵

UHC合纵酒店顾问公司为国际领先的酒店顾问机构,专注于为酒店及旅游项目的投资、开发、建设及经营管理等提供咨询顾问服务。

我们的服务范围包括市场调查、定位及可行性研究、设计技术顾问、酒店品牌甄选及合同谈判、酒店开业筹备及采购顾问、经营业绩评估以及资产交易支持等。

至今,我们在中国已经为1500多个项目提供了专业的咨询顾问服务。