郑州煤电(600121) 深度分析

基本面与盘面推演,结合舆情脉络

2026-04-14

深度基本面分析

本文完全由AI自动生成,仅作学术研究用途,不构成投资建议

投资评估

估值状态:泡沫

投资评分:48 分

核心逻辑:当前市净率 MRQ 高达 5.47,远超行业平均水平,而企业自由现金流为负,且盈利指标持续恶化,表明估值严重偏离基本面,存在泡沫风险。

投资逻辑深度剖析

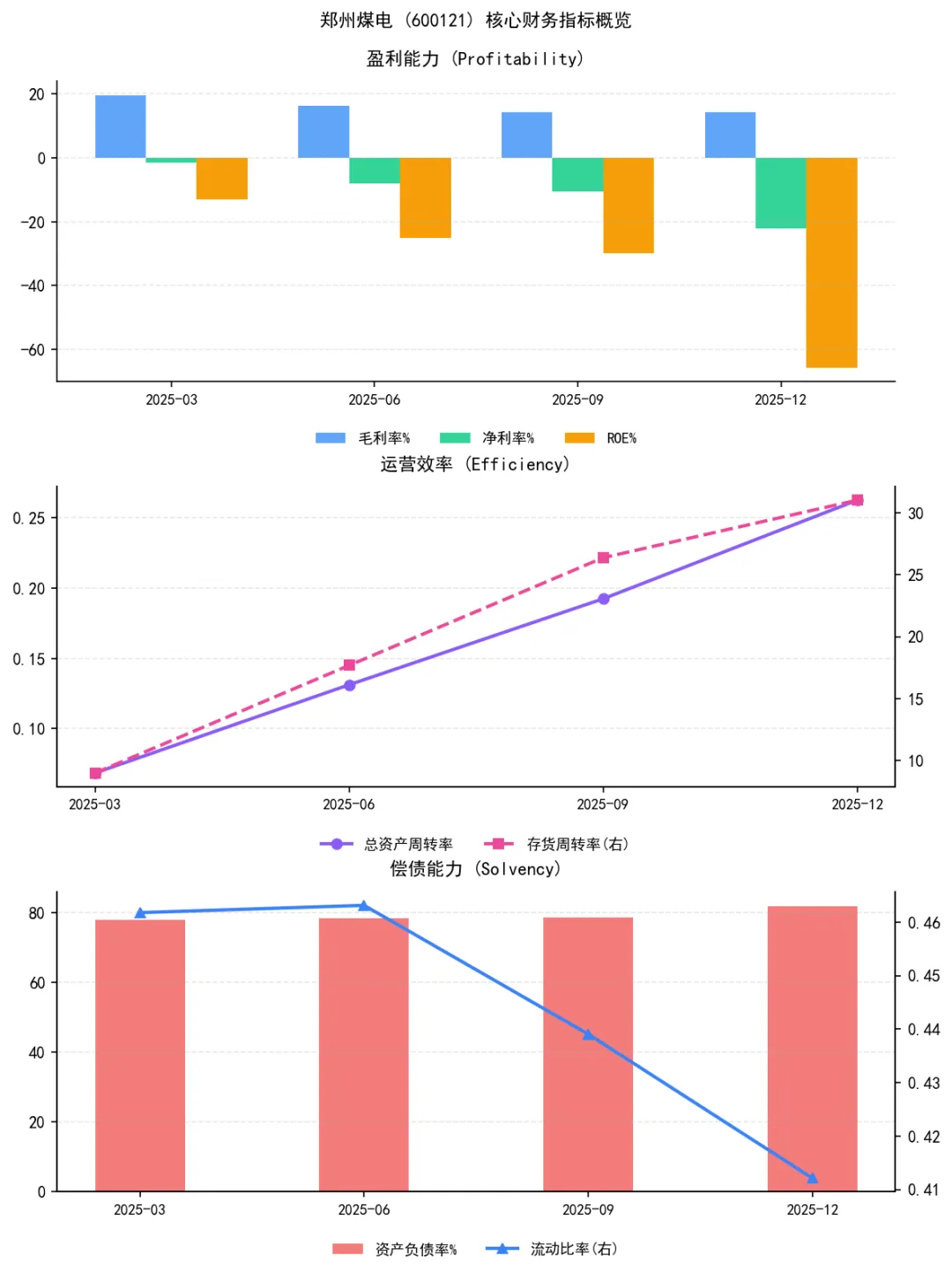

在当前市场环境下,股票 600121 的估值状态呈现出明显的泡沫特征。市净率 MRQ 为 5.47,这一数值在同行业中显得过高,特别是在公司盈利能力和自由现金流仍为负的情况下,投资者显然对其未来潜力抱有较高的期望。然而,这样的估值并没有得到相应的财务基本面支持。企业自由现金流连续几个季度为负,表明公司当前的运营尚未能产生足够的现金流来支撑其当前的市值,这为估值提供了重要的警示信号。此外,销售净利率和年化净资产收益率均呈负值,进一步说明公司在当前的市场环境下盈利能力不足,无法为股东创造价值。这种估值与基本面的明显错配,使得投资者可能在面临不利的盈利情况时,不得不重新审视其投资价值。

从盈利质量与竞争优势的角度来看,公司尽管在某些效率指标如应收账款周转率和存货周转率上有所提升,但整体的盈利情况依然令人担忧。销售毛利率虽然在不同季度表现较为稳定,可达 14% 左右,但销售净利率却呈现负值,说明公司在销售过程中的成本控制和费用管理方面存在问题。此外,公司的年化净资产收益率和年化总资产收益率均处于较低水平,甚至出现了显著下滑。这些财务数据反映出公司的盈利质量不高,且在激烈的竞争环境中缺乏有效的竞争优势来支撑其业绩。公司可能面临持续的经营压力,特别是在当前经济环境不确定的情况下,如何保持盈利能力和现金流的稳定将成为关键挑战。

在可持续性与风险敞口方面,公司当前的财务状况显示出其面临的挑战。高企的资产负债率表明公司财务杠杆较高,这可能增加了其在经济下行时的财务风险。此外,流动比率和速动比率均低于 1,反映出公司在短期内偿还债务的能力较弱。如果公司无法有效改善其现金流状况,那么其债务负担可能会进一步加深,从而影响其长期发展的前景。另外,公司连续几个季度的销售净利率为负,表明其盈利能力尚未恢复,这为投资者提供了一个重要的风险监测点。在当前的市场条件下,公司是否能够实现盈利和现金流的正向循环,将是决定其未来能否穿越周期的关键因素。

关键财务指标

核心盈利指标:年化净资产收益率为 -65.86%,年化总资产收益率为 -3.83%,表明公司的盈利能力和资产运用效率极为低下,存在严重亏损问题。

增长驱动力:目前并无明显的增长来源,销售净利率和自由现金流均为负,而毛利率相对较稳定,但反映不出实质性的增长动力。

风险监测:公司当前面临的最大风险是盈利能力不足和现金流为负,投资者应密切关注其未来季度的自由现金流和盈利指标变化,以及其在行业竞争中的表现。

免责声明:以上分析仅供参考,不构成投资建议。

盘面技术推演

本文完全由AI自动生成,仅作学术研究用途,不构成投资建议

技术评估

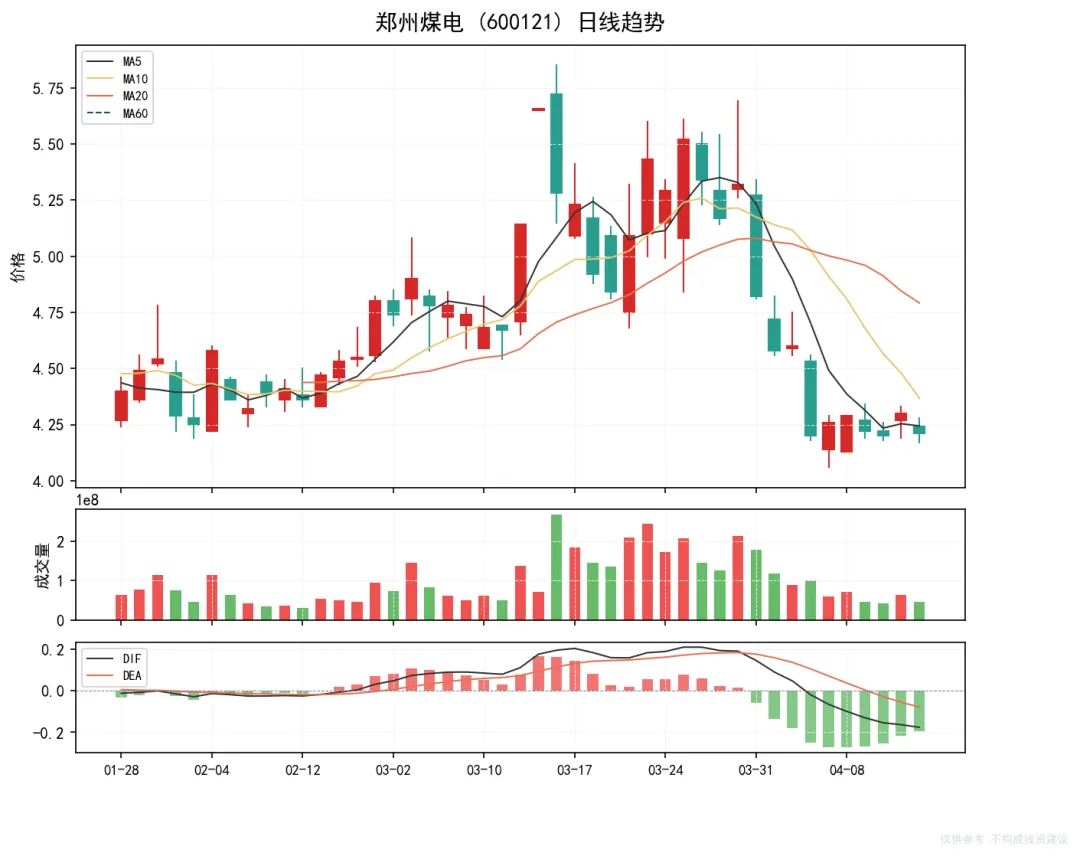

趋势状态:弱势反弹

技术评分:58分

核心特征:当前处于均线系统空头排列状态,但短期出现反弹迹象,KDJ指标低位钝化显示多头动能正在积蓄。

盘面深度推演

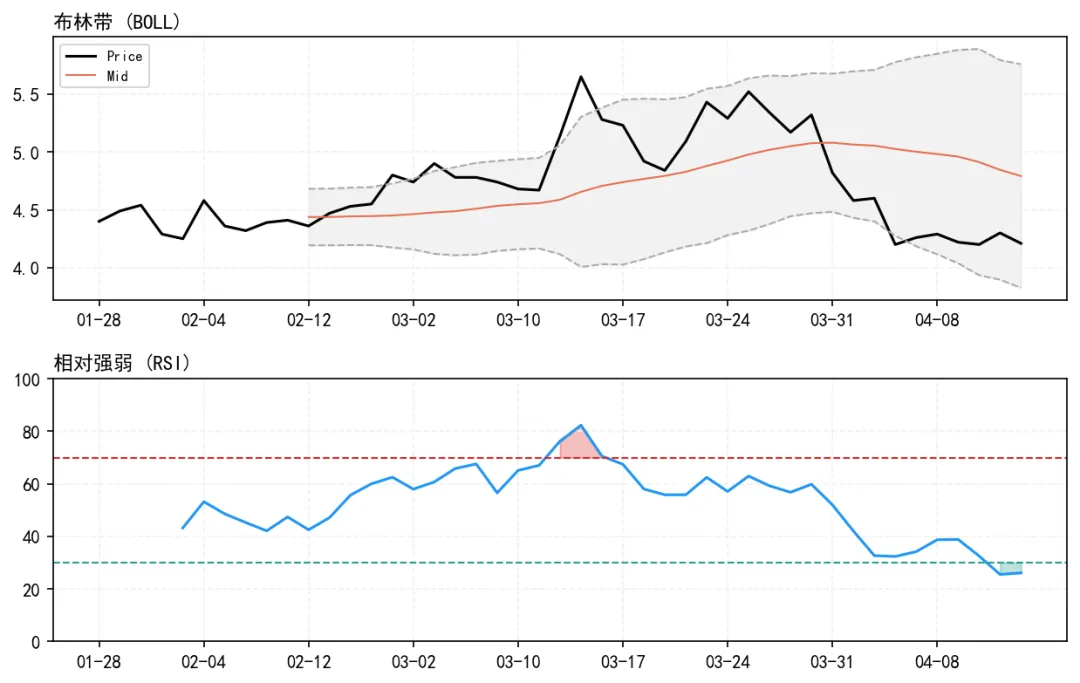

如果股价能够站稳在5日均线上方并持续收复失地,则可能形成短期反转信号,但需要成交量有效配合。当前最新收盘价在4.21元附近,相较于20日均线4.792元仍有明显距离,显示出空头压力依然存在。不过值得注意的是,RSI指标已经从低位回升至26.106,表明市场情绪有所改善,主力可能在逐步收集筹码。KDJ指标的K值和D值均处于低位,暗示市场存在一定的反弹动能,但J值仅为6.99,表明多头力量尚未完全释放。若能突破布林带下轨3.825元,则说明主力可能正在尝试打开新的空间,但需要警惕MACD柱的负值仍处于较高水平,表明空头动能尚未完全消退。

关键技术位

核心支撑:相对现价回撤15%(约3.58元)形成原因在于布林带下轨位置,代表近期交易的底部区域

关键阻力:相对现价上行20%(约4.92元)形成原因在于20日均线的位置,是当前空头排列的重要支撑点

止损参考:若回撤跌破3.825元则需考虑止损,以现价为基准设置在3.58元下方

风险提示

KDJ指标的低位钝化与MACD柱的负值持续存在,需警惕主力在蓄势后可能引发的回调风险,若出现放量下跌则需防范二次探底。

舆情监测

本文完全由AI自动生成,仅作学术研究用途,不构成投资建议

免责声明:本报告仅为舆情监测,不构成投资建议。

舆情评估(Sentiment Assessment)

综合评分:58分

情绪状态:谨慎乐观

核心矛盾:煤炭板块持续承压,但郑州煤电业绩亏损披露可能释放结构性机会

舆情深度解读(Deep Dive)

近期煤炭板块整体表现疲软,多日出现大幅下跌,尤其是云煤能源、郑州煤电等个股跌幅显著,反映出市场对煤炭行业盈利持续承压的担忧。从整体趋势来看,煤炭板块的调整并非孤立事件,而是与市场整体情绪及行业基本面变化紧密相关。值得注意的是,郑州煤电在2025年财报中披露了巨额亏损,原因包括煤炭市场价格下行导致利润减少、超化煤矿停产带来的减值计提、以及投资收益下滑。这一消息本身并不算超预期,但其背后传递的信号却值得关注:煤炭价格已触底,且公司正在转型探索智能矿山和智算中心等新业务,表明其正试图突破传统利润模式,开辟新的增长路径。

在传导机制上,郑州煤电的亏损情况虽未打破市场对煤炭行业盈利下行的预期,但其转型探索的细节可能为市场提供新的想象空间。若公司在智能矿山、智算中心等新领域能快速形成稳定订单和收入贡献,或将为行业注入新的增长逻辑,为相对估值带来支撑。然而,若当前的亏损只能通过传统业务的边际改善来缓解,将对估值形成更大压力。当前市场对煤炭板块的情绪依然偏谨慎,但部分投资者可能已开始关注郑州煤电的转型动向。

从市场推演来看,接下来最关键的验证信号将是郑州煤电是否能在新业务上实现突破,以及煤炭价格是否出现实质性回升。若其转型业务能持续带来可观订单,可能引发市场对于行业未来复苏的乐观情绪,甚至触发补涨行情;反之,若亏损持续扩大,将加深市场对于低估值品种的避险倾向,进一步加剧板块下跌压力。这一市场博弈值得关注,尤其是在政策鼓励新能源和智能产业发展的背景下,郑州煤电作为转型代表,也许会获得更多的关注和支持。

风险监测(Risk Monitor)

- 煤炭价格波动加剧,影响毛利率稳定性

- 智能矿山等新业务推进不及预期导致转型效果不佳

- 市场整体情绪偏弱,可能压制板块估值修复空间

投资启示(Investment Implication)

当前煤炭板块存在结构性机会,投资者需关注郑州煤电等转型企业是否能在新业务上实现短期突破。

以上内容仅供参考,不构成投资建议

投资有风险,入市需谨慎

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?