郑州又一信贷产品退场,申请贷款,除了具备贷款资质,还需要规划.

- 2026-06-18 21:51:51

大文豪苏轼所写《惠崇春江晚景》,“竹外桃花三两枝”开篇之后,“春江水暖鸭先知”这一句,不仅描述水鸭能感受江水的冷暖温度,借用其他行业,特别是一线从业人员,更能直接感受到市场的反馈。

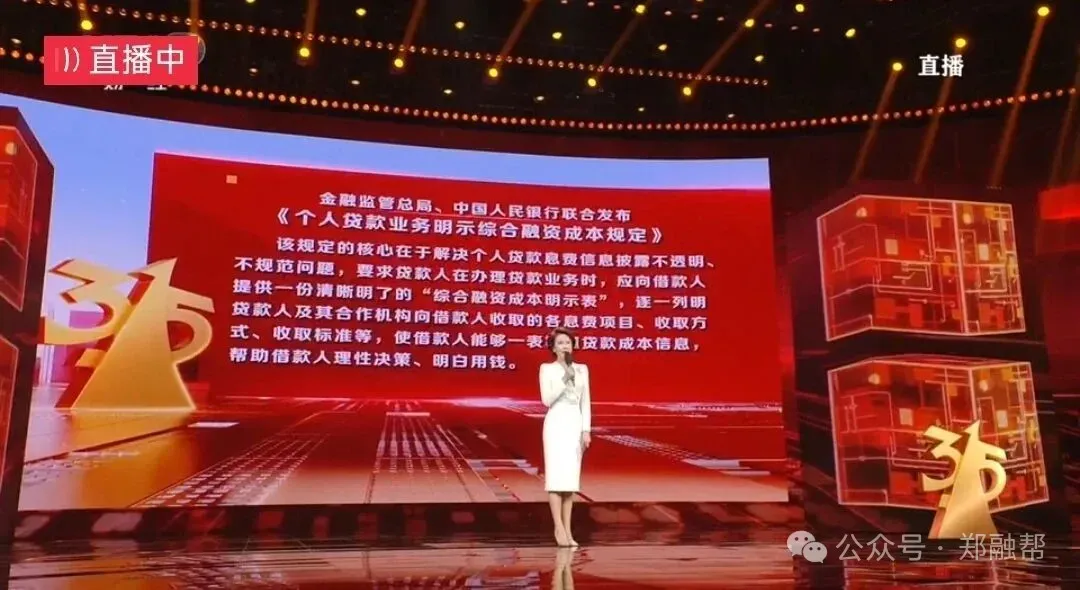

在之前的文章中,提到过今年3.15融资成本-2026年315晚会有关金融主题:个人贷款业务明示综合融资成本规定。需要让贷款客户知晓申请贷款的利率总成本,在去年12月份,也出台发文,以后贷款利率不得超过年化24%,在27年底,不得超过当年贷款利率LPR4倍。比如当年LPR利率是3%,即为利率不得超过12%。

今年春节过后,先是河南省外的一些城市,相继关闭了一些信保类贷款产品,随即郑州也紧跟着,关闭了信保类产品,大地、阳光、太平洋,之前熟悉的同行老朋友,也拿到了赔偿,换了公司,或者换了行业。

这两天在和一个朋友聊天,他们的信贷产品,已经不做郑州市场了,郑州以外的其他市场,比如新乡、开封、许昌,以后也不好批了,郑州的审核没了,需要外地审批。原因在于贷款产品的利率,不得不调整做出一些牺牲。

和同行朋友闲聊,都知道年化3%-5%的贷款利率低,但并不是每个客户都能拿到如此低息,需要具备社保公积金、按揭房、营业执照等资质,如果征信不符,具备公积金等资质,一样不好拿到如此低息。偏高利率的贷款产品,本意即为一些有资质周转的客群,留有申请贷款的机会,不会面临贷无可贷的尴尬局面。

相谈之中,又聊到了一些低息产品的准入变化:

比如某行某支行只接公积金客户,社保+个税不再准入,个别单位不再准入;

比如某行,对贷款机构数有严格要求,一旦超出转人工,大大增加审批难度;

比如某行,近半年申请查询次数,对比之前,又有收紧,一旦近半年申请过多,极其不好批复;

比如某行,在乎信用卡分期和张数、使用率,一旦过多,同样是不好批复,等等等等...

作为三方代办,在接触一手客户的过场中,每当客户问到,现在贷款利率不是很低了吗,怎么那么不好拿到,能用低息,谁会用高息等等话语,也是很无奈。

现在的贷款矛盾是,利率下调了,真的很低,个别还有最高1%(3000)元的消费补贴,但同时接踵而来的便是,贷款门槛提高了。归结原因,和逾期率也有关。

文章最后,想说,随着贷款利率的上限限制,以及办理综合成本的公示,已经有一些小贷网贷、消金类、信保类产品,退出了贷款历史舞台,等到明年年底,不得超过当下LPR利率4倍的新规执行,相信会有更多信贷产品,一并退出历史舞台。随即低息的产品,为了控制逾期率,将会是政策更加的收紧。

我不鼓励客户办理贷款,但也不想看到一些客户着急用款,却贷无可贷的尴尬局面;并不是每一个贷款客户,都会用到三方中介代办,最后衷心建议,无论用不用代办,都要提前规划,养好征信,以便更好的申请和放款。

编辑/阿振(微信:zrb23520)

免责声明: ★产品信息来源于机构官网/网点/客户经理或第三方公开信息平台,最终以产品机构发布为准,本平台只做信息整合分享,如涉及侵权等问题请联系删除,总结错误之处欢迎交流斧正,日渐完善。 |

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 全国两会 | 全国人大代表徐立毅:郑州要在落实黄河战略中担当使命走在前头

- 河南郑州拘留2名、训诫11名,共查处137家发布不良不实信息的自媒体!

- 2026年4月LPR已公布!维持不变!郑州目前房贷利率→

- 郑州鼎鑫通讯4月21号报价

- 4月,郑州8场线下招聘会与你不见不散

- 2026年郑州市中医师承和确有专长人员考核报名通知(52号令)

- 【联播郑州——大美惠济】(第144期)聚焦拆迁群众安置 实现三个“提速”

- 彩虹合唱巡演郑州站开票时间敲定!

- 鑫空时光|实力实诚 郑州二测郑州市第二次高三模拟测试考试 二模 第二次模拟考试

- 郑州地铁2号线北三环站临时关闭、郑州汽车客运西站关闭停运