最近粉丝总是咨询我: 公积金债务重组好做不?真的有机构愿意为我们排忧解难助力上岸嘛?征信养多久?是不是都要养6个月?

这个问题与费用一样,是大家最关心的重点。

其实公挤金寨务重组是好整的,只要全程坦诚相待百分百配合,还是能比较满意的落地的。

真有机构愿意为我们排忧解难助力上岸的。因为它是社会发展的产物,是个人解决危机最好的方式方法。大型企业之间还有重组并购一说,何况我们个人呢,所以说肯定是有的。

征信养护周期一般来说6个月比较好,但是根据咱们需求额度和近1年的查询次数结合自己征信大数据等因素,有的需要1-3个月,有的需要1年,有的甚至需要二次重组。

划个重点:不管是客户还是贷款中介,大多误以为审批只卡查询次数,这个想法很片面,新增放款和债务重组很多场景下界限并不清晰。

说白了,专业与否,全看方案把控和服务落地:明明能帮客户做低息、短期限的新增贷,却找不到适配产品、批不下额度,那自身专业度就经不起推敲。

话不多说,干货正文|体制内160万负债重组实操案例拆解,详解高负债顺利优化重组的关键原因。

债务重组有准入门槛,想要操作需达标两项硬性要求:

① 优质单位体在编在岗,实际工作满一年;

② 公积金持续正常缴纳,缴存基数≥5000。

🌈来我们看下客户的资质

她在本单位工作已经七八年,现在公积金基数12000多,年个税差不多15W,大学本科学历。

从工作年限与公积金缴存来说,是符合重组要求的,至于能不能重组成功,那就看她负债的金额与后端融资的空间够不够了。

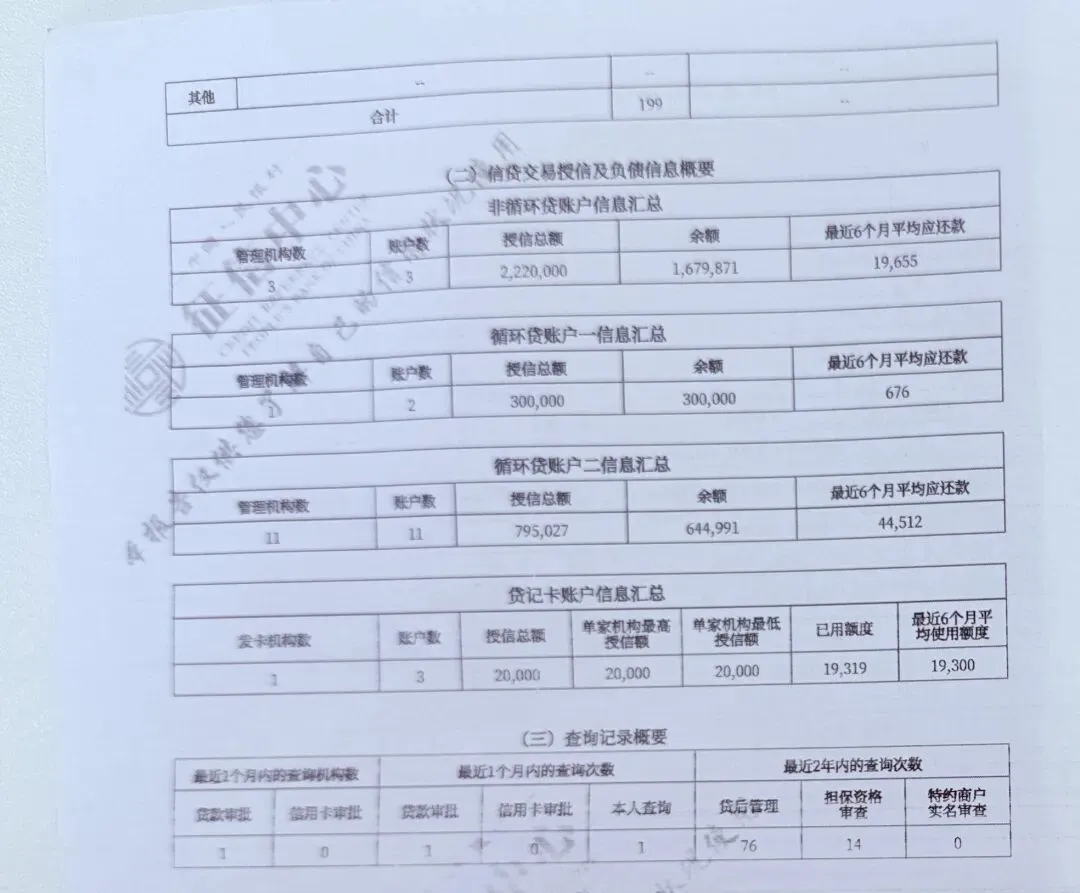

根据她最新的正信统计,信用卡用的太少了就一张2万的,按揭房还剩110W,信拥负寨152W,是公积金基数120倍了。

不过通过与银行的沟通得出的方案是,重组后端的融资空间最高可以做到240 w,考虑到政策可能会有变动的因素在内,她的最低可融资金额190w肯定是稳妥的。

综合考虑风险之后,签约了190W重组额度,规划的养护周期6个月。

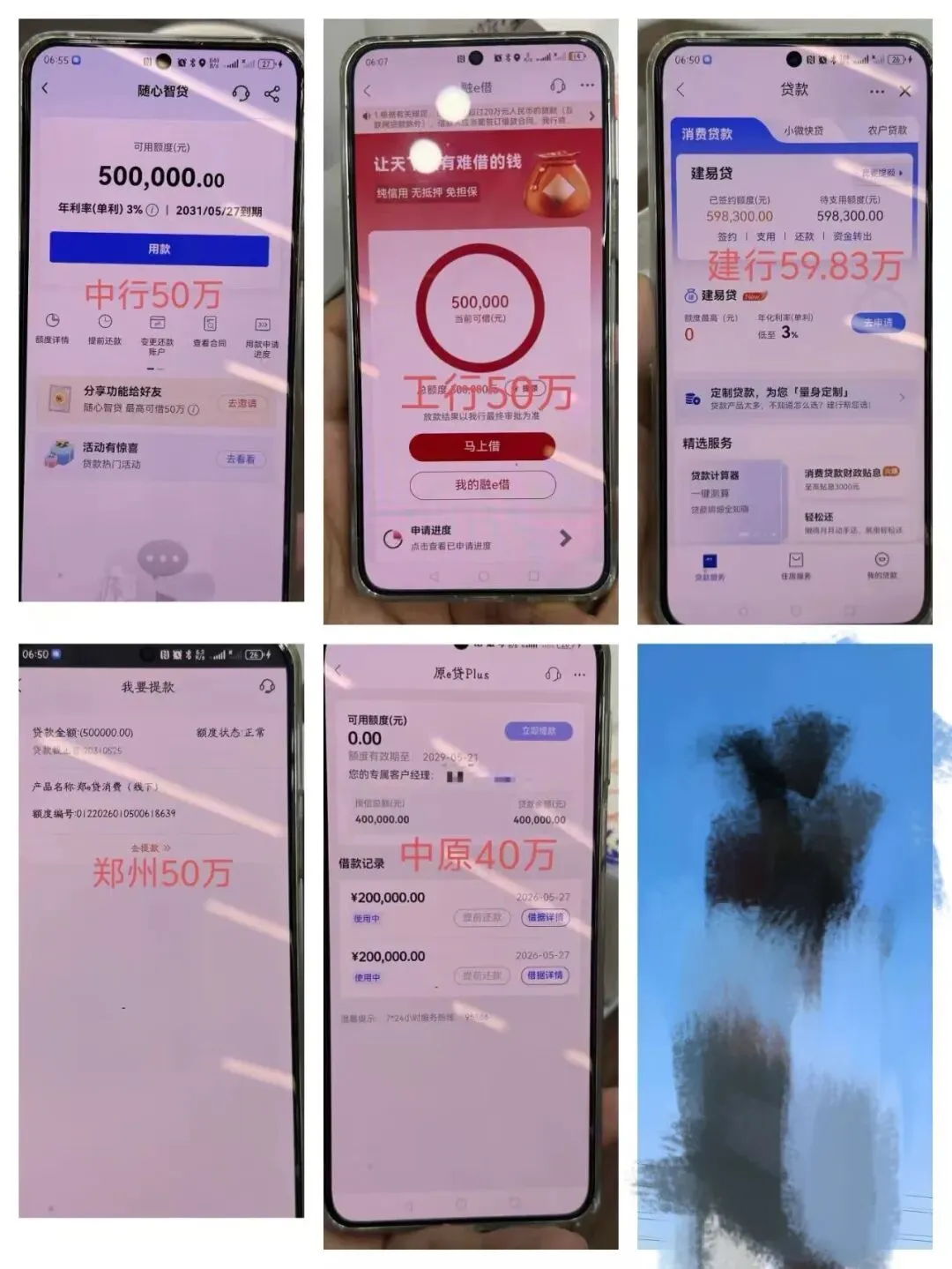

养护期间百分百的配合与坦诚成就这个方案的美好落地。6个月后落地5家垠行落地将近260w,能置换掉征信上的所有负寨,并且全是先息后本3~5年的银行信岱,最大限度的降低了月供压力,以前可能拆东墙补西墙,重组后,有一个明确的计划,清晰的还款周期和金额。

负债原因,2017年的时候高位买房还买了个大面积品质小区把一家三代人都能住在一起。总体下来超出预算。后期的月供+装修费用和借亲朋好友的首付,为了减压开始用家人名义投资加盟连锁店运作几年收益刚稳定下来。但是为了周转拆东墙补西墙从花呗到京东、美团,再到各种不知道的网贷平台,感觉自己就像掉入沼泽一样,每挣扎一次反而陷的更深。

而这次重组思意味着帮她争取到3~5年的债务缓冲时间,,最明显的变化就是月供,现在月还8W左右,优化之后月供7k左右,每月工资轻松应对,,另外一个变化,年化从之前20%以上的网岱为主,降至银行岱款3%左右,同时手里还能留一些流动姿金,为自己争取了3-5年时间,希望她的生意会越来越好,早日上岸。

重点说一下,寨务重组并不是所有人都适合做的,负债人一定要对自身负寨情况以及本身资质有清晰的认知,我们在郑从事重组已经多年,有问题可以随时咨询给你们做个专业解答。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?