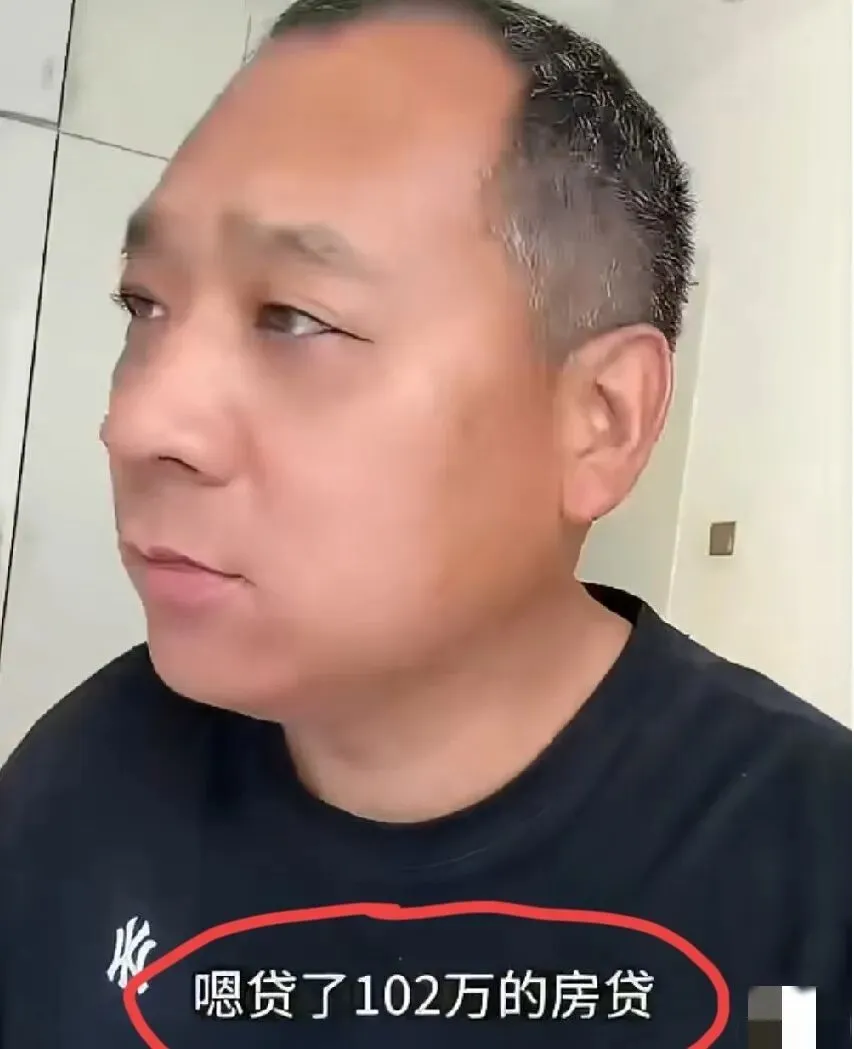

河南郑州,男子发视频吐槽_自己2018年买这套房子的时候,贷了102万,月供还6000,30年房贷,也算是人生中的一次豪赌,只不过赌输了.

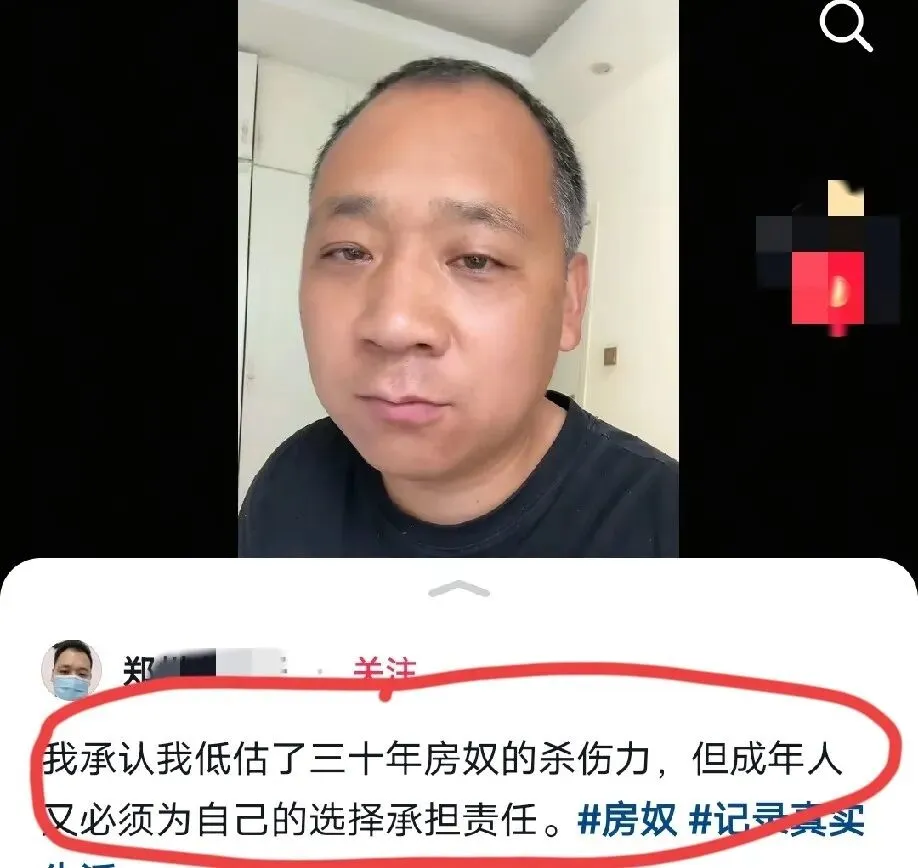

今天刷到一个郑州中介老哥的动态,就一句话:“卖了8年房,没算清自己这笔账。”我看愣了。他不是那种瞎忽悠的销售,干这行十五年,连我表哥买房都是他经手的。结果他自己贷款买的房子,还了八年,本金才少了十二万,四十五万全交了利息。这数字不是吓人,是实打实算出来的,我拿计算器按了一遍,没错。他2018年在郑州买的房,那时候利率高,6.37%,贷款102万,三十年等额本息。月供六千出头,听着不多,但八年下来总共还了五十七万多。其中四十五万多是利息,剩下十二万才算真落在自己名下的房子。这哪是买房?分明是拿四十五万换了一张写着“你还有九十万没还”的纸。更扎心的是,他经手过不少客户,比如航空港那边的年轻人,也是被“首付分期”“利率能谈”这些话术劝进去的。他自己当时也这么说,还帮人算月供,说“压力不大”。可没人提一句:前十年你还的几乎全是利息,本金动都不动。那条还款曲线,前十年平得像条尺子,后二十年才开始往下掉。这个图,他电脑里肯定有,但从来没给客户打开过。他现在三十五岁,去年被公司优化了。不是干不好,是整个中介店都快没人来了。玻璃门上那张“首付分期·利率最低”的海报还没撕,店里已经空了三个月。他发那条动态那天,郑州二手房挂牌量刚破24万套,法拍房数量比2021年翻了三倍多。他不是第一个断供的,但他是第一个把账本晒出来的人——不是晒惨,是晒清楚。断供的人里,35岁以下占五成八。不是他们懒,是工资涨不过月供,工作稳不过房贷合同。有个95后姑娘断供,她妈把养老钱凑出来帮她还了三个月,后来实在扛不住,挂牌卖房,挂了七个月没卖出,最后流拍。另一个男生,工资七千五,月供五千二,房贷占收入七成,剩下两千五要吃喝、租房(他租自己买的房子给别人住,自己住合租房)、交社保。他跟朋友说:“我不是不想还,是卡里余额连续三个月没超过三百。”银行不是傻子。他们放贷时就知道,只要你不死、不失业、不离婚、不生大病,大概率能还完。他们赌的不是你发财,是你别倒下。可现实是,IT行业50岁被裁,35岁就开始卡脖子;教培、地产、广告这些行业,优化名单一年比一年往前挪。郑州一个做家装设计的,33岁,收入腰斩,房贷照扣,他试过转行送外卖,发现跑单收入比房贷还低八百块。中介这行,没资格做风控,却天天替银行筛客户。客户说“买小点,以后换”,他点头;客户说“家里能帮点”,他笑着加一句“那杠杆再拉一拉”;客户问“万一房价跌呢”,他翻出三年前的规划图说“地铁马上通”。没人告诉对方:这张图批了五年没动工,人口数据是三年前的,库存去化周期现在是32个月——比2018年翻了一倍。他最后悔的不是买房,是没把自己当客户。他用专业帮别人避坑,却用习惯给自己挖坑。不是不懂,是太熟了,熟到懒得验证;不是不会算,是算习惯了月供,忘了算寿命、算行业周期、算自己还能不能干到五十五岁。我问他咋不早卖?他说挂牌价比贷款还多二十万,挂了半年,砍了八次价,买家还让他再降五万。不是没人买,是没人敢按那个价接盘。郑州现在法拍房里,三成是中介、销售、置业顾问自己挂的。有人卖房还贷,有人卖房还信用卡,有人卖房还借呗。房子没贬值,是钱贬值,是收入停滞,是负债纹丝不动。他手机里还存着当年给客户做的“十年持有成本沙盘”,里面假设房价年涨5%、工资年涨8%、利率不变。现在回头一看,三个假设全错了:房价跌了17%,他工资七年没调过,利率虽然降了,但他的贷款锁在6.37%没重定价。沙盘是假的,但月供是真的一分不少。他女儿今年上小学,他没敢让她知道家里卖房的事。有天孩子问他:“爸爸,我们家房子是不是最贵的?”他愣了一下,说:“不是最贵的,是算得最慢的。”那天下午我路过他以前的门店,玻璃门上的海报边角翘起来了,风吹一下,啪嗒啪嗒响。店里椅子倒了两把,桌上还留着半截没擦干净的白板笔迹:“客户预算120万,推荐航空港”。字迹有点糊,但能看清。他没删那条动态,也没关评论。底下有人说“活该”,有人说“理解”,还有个ID叫“小魏方城”的回了一句:“买小了,现在想住别墅。”他回了个“嗯”。我关掉页面,把手机塞进口袋。外面下雨了,雨点砸在电动车头盔上,咚、咚、咚。